电池共103篇

【四海读报】20260319—2026年锂电行业投资策略报告:锂电周期向上,固态技术领航

【原报告在线阅读和下载】:20260319【MKList.com】2026年锂电行业投资策略报告:锂电周期向上,固态技术领航 | 四海读报【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FR...

【四海读报】20260318—锂电池与新能源车:周期、利润与现金之根;科技,估值与出海所依

【原报告在线阅读和下载】:20260318【MKList.com】新能源行业年度投资策略:锂电池与新能源车:周期、利润与现金之根;科技,估值与出海所依 | 四海读报【迅雷批量下载】:链接:https://pan.x...

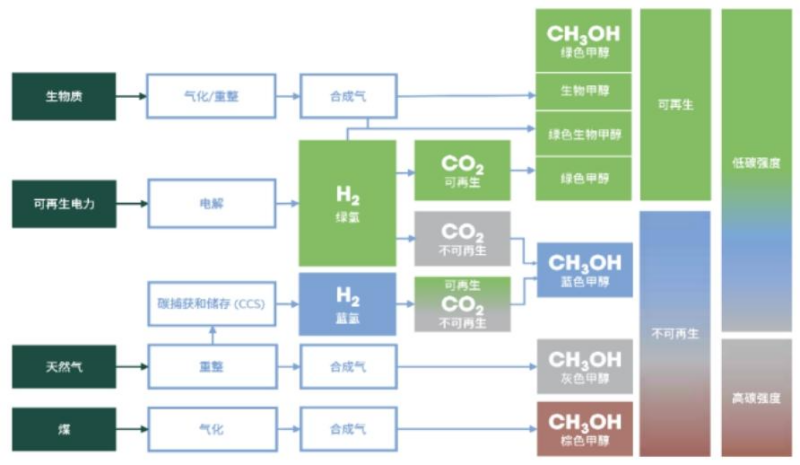

【四海读报】20260313–氢能与燃料电池行业研究:能源安全与双碳目标交汇,氢能开启规模化元年

【原报告在线阅读和下载】:20260312【MKList.com】智能驾驶专题之四:2026智驾展望:向上升阶与向下平权的双轨渗透 | 四海读报【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoE...

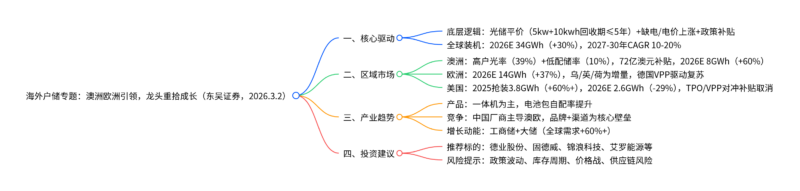

【四海读报】20260302–海外户储专题:澳洲欧洲引领新增长,多维布局龙头重拾成长

【原报告在线阅读和下载】:20260302【MKList.com】海外户储专题:澳洲欧洲引领新增长,多维布局龙头重拾成长 | 四海读报【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FR...

【四海读报】20260227–锂电池产业链深度报告:周期拐点确立,节后回暖可期

【原报告在线阅读和下载】:20260227【MKList.com】锂电池产业链深度报告:周期拐点确立,节后回暖可期 | 四海读报【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathf...

【四海读报】20260226:碳酸锂专题

需求超预期,开启26-27年向上新周期【原报告在线阅读和下载】:20260226【MKList.com】碳酸锂专题:需求超预期,开启26-27年向上新周期 | 四海读报【迅雷批量下载】:链接:https://pan.xunlei....

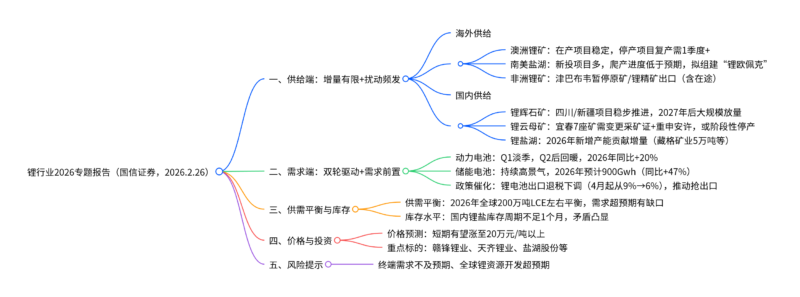

【四海读报】20260226:锂行业专题

供需趋紧+低库存,重视春季行情【原报告在线阅读和下载】:20260226【MKList.com】锂行业专题:供需趋紧+低库存,重视春季行情 | 四海读报【迅雷批量下载】:链接:https://pan.xunlei.com/s/VO...

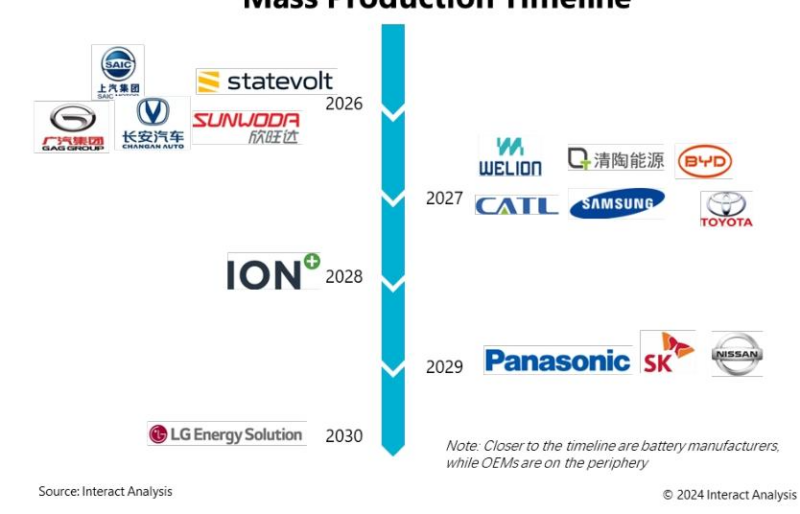

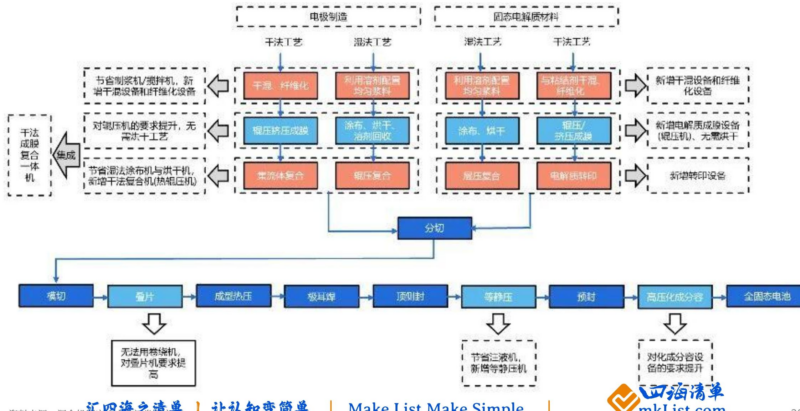

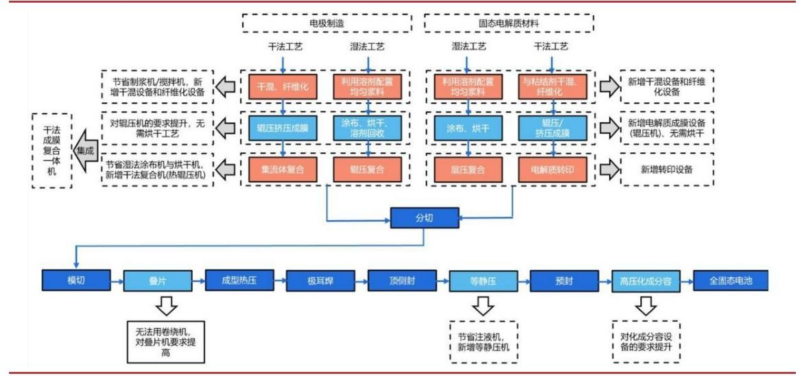

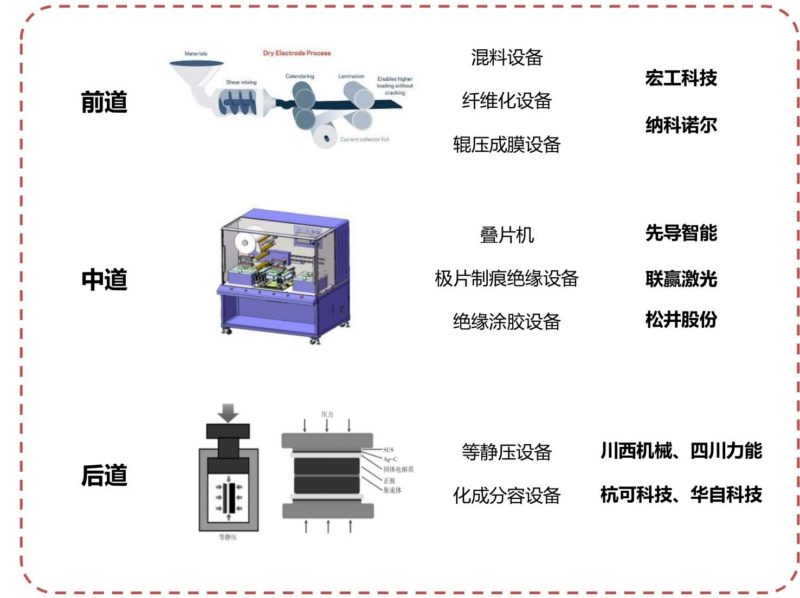

【四海读报】20260224:新质生产力专题报告三

全球GWh级量产或在即,从设备端来看固态电池产业链变化和未来演进【原报告在线阅读和下载】:20260224【MKList.com】新质生产力专题报告三:全球GWh级量产或在即,从设备端来看固态电池产业链变...

【四海读报】20260224:固态电池深度系列四

固态技术突破装车在即,太空领域打开想象空间【原报告在线阅读和下载】:20260224【MKList.com】固态电池深度系列四:固态技术突破装车在即,太空领域打开想象空间 | 四海读报【迅雷批量下载】...

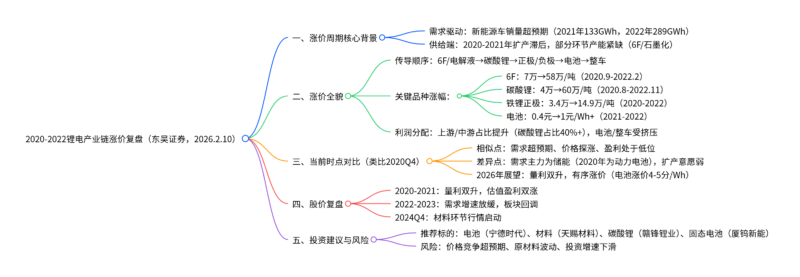

【四海读报】20260210:2020-2022年锂电产业链涨价复盘

历史不会重演,但会押韵【原报告在线阅读和下载】:20260210【MKList.com】2020-2022年锂电产业链涨价复盘:历史不会重演,但会押韵 | 四海读报【迅雷批量下载】:链接:https://pan.xunlei.com...

【四海读报】20260208:新质生产力专题报告二:全固态电池

工信部倡导突破全固态电池技术,从材料端来看固态电池产业链变革与未来走向【原报告在线阅读和下载】:20260208【MKList.com】新质生产力专题报告二:工信部倡导突破全固态电池技术,从材料端来...

【四海读报】20260206:锂电池相关行业景气度分析及投资机会研究

【原报告在线阅读和下载】:20260206【MKList.com】锂电池相关行业景气度分析及投资机会研究 | 四海读报【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 ...