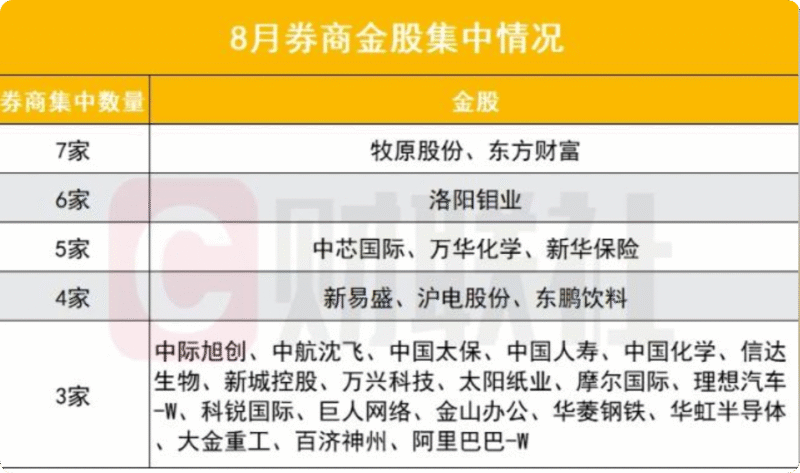

券商“8月金股”已达230只 60只被两家以上券商推荐

券商正密集发布8月份金股推荐名单,截至8月1日,已有35家券商推荐了230只金股,60只金股被两家以上的券商推荐,其中,获得推荐次数最多的金股是美的集团,共被11家券商推荐;其次是比亚迪,被9家券商推荐;中际旭创、长安汽车、立讯精密均被6家券商推荐,宁德时代则被5家券商推荐。

报告原文-海通证券:20250803-MKList.com-2025年8月金股 | 四海报告

| 行业组 | 行业 | 金股代码及名称 | 看好理由 |

|---|---|---|---|

| 硬件科技 & AI | CSP | Amazon (AMZN US) | 1. 云业务IaaS层增长,全球份额30%,规模效应使Margin稳定提升;2. T3在25Q1完成送样,效果预计远好于T2,满足推理侧需求;3. 2Q业绩后AWS margin短暂承压,零售业务受关税影响有短期波动,但长期逻辑不变。 |

| 硬件科技 & AI | CSP | Alphabet (GOOGL US) | 1. 目前18-20x PE是上限,16x是底;2. AI+广告提升cpc、cpm定价权,带动主业;3. IaaS云规模上升,Margin预计年底达20+%,带动整体bottom line;4. 自研实力强,Gmini 2.5大模型、TPU v7推理侧领先,股价upside较小,受AI+搜索压制估值。 |

| Software/ Internet | 数据中心网络交换机 | Arista (ANET US) | 1. 高端数据中心网络交换机领导者,高效低延迟网络是AI集群刚需,受益于AI资本开支爆发;2. 在400G/800G交换机市场领先,持续从传统巨头攫取份额,绑定超大规模云巨头;3. 业绩连续超预期,2025年AI后端交换机业务预计贡献至少7.5亿美元收入,增长可见度高。 |

| Software/ Internet | 互联网 | Meta (META US) | 1. 用户数持续增长,盈利能力提升,AI marketing预期开始兑现,Llama 4 Behemoth含2T参数值得期待;2. Meta AI独立应用下载量超1100万次,验证AI社交场景潜力;3. 上调Q3营收指引至475-505亿美元(中值同比+25%),计划投入660-720亿美元加码AI基础设施。 |

| Software/ Internet | 互联网服务 | Meituan (3690 HK) | 1. 25Q1业绩超预期,单均履约成本4.2元,低于京东的11.5元,成本护城河深厚;2. 现金流充足,25Q1经营现金流101亿元,现金储备1150亿元,为价格战保驾护航;3. 估值合理且处于近期较低水平,有安全边际。 |

| Semi/ Memory/ ASICs | 存储芯片 | SK Hynix (000660 KS) | 1. 下游库存恢复;2. HBM今年翻倍;3. HBM4先发优势,三星HBM3E未通过认证,给予1.5x P/B,目标价KRW$280,555。 |

| Semi/ Memory/ ASICs | 芯片 | MTK (2454 TT) | 1. 管理层预计ASIC和汽车TAM分别为400亿美元,预期25Q3末进入早期量产并达成10亿美元收入目标(不含HBM);2. 汽车业务增长健康,2-3年有望达2-3亿美元收入;目标价1640,对应19x 26年EPS。 |

| Semi/ Memory/ ASICs | EDA软件 | Cadence (CDNS US) | 1. 25Q2业绩超预期并上调全年指引;2. 美国取消对华EDA出口限制,对中国业务影响减弱,其他地区增长弥补并高于中国销售影响;3. 2Q三大核心业务线强劲增长,超50%先进节点设计采用Cadence Cerebrus。 |

| Semi/ Memory/ ASICs | 电子制造服务 | Celestica (CLS US) | 1. 800G项目推进顺利,400G过渡顺利,目前400G:800G=1:1;2. Tomahawk 6预计2026H2-2027贡献业绩;3. 总产能充足,支持20%+同比增长,管理层上修全年营收预期至115.5亿美元,目标价$213。 |

| Semi/ Memory/ ASICs | 半导体 | Broadcom (AVGO US) | 1. 4家新ASIC客户,预计包括OpenAI、苹果、软银、富士通;2. 已获7个主要ASIC芯片客户,谷歌、Meta为现有量产客户,OpenAI和XAI预计明年贡献收入;3. 2026年ASIC收入将超205亿美元。 |

| AI Server | AI服务器 | Lenovo (992 HK) | 1. 混合式AI战略进入收获期,2024/25财年营收4985亿元创纪录,AI服务器业务连续两季增长超200%;2. 市盈率显著低于同业Dell,估值修复空间大;3. 关税缓和背景下全球供应链优势凸显。 |

| 大芯片 | 芯片 | AMD (AMD US) | 1. 客户拓展至Meta、Oracle、Amazon等hyperscalers,源于ROCm平台效率提升及训练需求爆发;2. FY2026高端产品占比更高,毛利率有望提升;3. MI308恢复中国地区供货。 |

| 大芯片 | 芯片 | NVIDIA (NVDA US) | 1. 数据中心业务占营收88%,凭借Blackwell架构GPU性能优势和CUDA生态构建壁垒;2. 边缘计算和新兴场景需求爆发,驱动多业务协同增长;3. 深化硬件协同和软件生态,强劲财务表现(73%+毛利率)和技术迭代支撑估值溢价。 |

| 电子 | 电子 | 舜宇光学 (2382 HK) | 业绩有望优于预期叠加估值修复。 |

| 电子 | 电子 | 歌尔股份 (002241 CH) | 估值修复叠加潜在催化。 |

| 互联网及服务 | 互联网 | 腾讯 (700 HK) | 上调25年收入利润预期,中长期是板块中最受益于AI的公司之一,值得长期持有。 |

| 互联网及服务 | 互联网 | 网易 (NTES US) | 端游成为增长新驱动,利润可能超预期,建议逢低买入。 |

| 互联网及服务 | 音乐流媒体 | 腾讯音乐 (TME US) | 1Q付费用户符合预期,市场担忧消除,音乐流媒体龙头市场地位稳固,投资者对标SPOT给予估值premium。 |

| 互联网及服务 | 医美 | 新氧 (SY US) | 1. 深耕医美行业,覆盖上中下游,轻医美赛道增速快,连锁渗透率有望提升;2. 诊所产品标准化,数字化赋能运营,扩张计划明确;3. 获客成本低,利润率长期有望15%以上;4. 成本优势显著,传统POP业务有望25年筑底恢复,采用SoTP估值对应目标价10.1美元。 |

| 互联网及服务 | 酒店 | 华住 (HTHT US) | 1. 产品竞争力强,中档占比高,高端比例提升,供应链能力突出,新店增速快;2. 向特许经营模式转型,未来利润率将提高;3. 进军海外市场;4. 因RevPar下行估值较低,给予14倍EV/EBITDA,对应目标价49美元。 |

| 互联网及服务 | 教育 | 新东方 (EDU US) | 1. 行业需求强劲、政策稳定、竞争格局有利;2. 各业务线领先,商业模式成熟,增长潜力大;3. 收入来源多样,线下学习中心多,运营效率高;4. 品牌知名度高,利润率高,截至25年2月有29.2亿美元净现金。 |

报告原文-东莞证券:20250801-MKList.com-2025年8月份股票组合 | 四海报告

| 代码 | 名称 | 收盘价(25/7/31) | 投资主题 |

|---|---|---|---|

| 601838 | 成都银行 | 18.47 | 质地优异 + 高股息 |

| 601336 | 新华保险 | 66.77 | 资产端业绩弹性大 |

| 600549 | 厦门钨业 | 23.22 | 钨钼与稀土业务 |

| 001206 | 依依股份 | 24.62 | 宠物用品 |

| 600276 | 恒瑞医药 | 62.90 | 创新药 |

| 300750 | 宁德时代 | 264.62 | 估值修复 |

| 600027 | 华电国际 | 5.30 | 煤电 |

| 603986 | 兆易创新 | 121.13 | 国内存储、MCU 双龙头企业,平台化布局助力企业成长 |

| 600031 | 三一重工 | 19.94 | 工程机械 |

| 002463 | 沪电股份 | 56.27 | PCB |

报告原文-华源证券:20250801-MKList.com-2025年8月金股推荐:金股源代码 | 四海报告

| 所属行业 | 股票代码 | 推荐金股名称 | 推荐理由(参考对应子章节) |

|---|---|---|---|

| 公用 | 603299.SH | 苏盐井神 | (1.1章节) 1. 深耕“盐+储能”产业链,盐及盐化工传统业务盈利稳定,现金流充沛; 2. 储气库业务打开第二成长曲线,从周期化工领域进入公用事业运营领域; 3. 张兴储气库一期即将投产,有望进入业绩释放期; 4. 未来规划投产100亿方储气库容,业绩有望持续增长; 5. 压缩空气储能及小分子气体存储项目快速推进,持续开拓盐穴资源利用领域。 |

| 医药 | 002940.SZ | 昂利康 | (2.1章节) 1. 左益集采影响逐步出清,新品陆续上市推广,业绩有望重回增长轨道; 2. 创新转型步伐坚定,引进亲合力ALK-N001(DXd)打开想象空间:该药物为基于TMEA平台设计的肿瘤响应性前药,平台首款药物莱古比星3期盲态数据优于现有一线化疗方案,平台或已验证;ALK-N001毒素细胞毒性更强,有望成为新一代抗肿瘤候选药物。 |

| 传媒 | 09988.HK | 阿里巴巴-W | (3.1章节) 1. 货架电商竞争趋缓; 2. 即时零售短期亏损,长期带来业务增长空间。 |

| 电子 | 688012.SH | 中微公司 | (4.1章节)具体推荐理由 |

| 非银 | 601628.SH | 中国人寿 | (5.1章节)具体推荐理由 |

| 汽车 | 02015.HK | 理想汽车-W | (6.1章节)具体推荐理由 |

| 交运 | 600233.SH | 圆通速递 | (7.1章节)具体推荐理由 |

| 农业 | 02419.HK | 德康农牧 | (8.1章节)具体推荐理由 |

| 金属新材料 | 603993.SH | 洛阳钼业 | (9.1章节)具体推荐理由 |

| 北交所 | 833914.BJ | 远航精密 | (10.1章节)具体推荐理由 |

报告原文-东吴证券:20250731MKList.com-策略深度报告:8月度金股:慢牛思维下聚焦泛科技赛道 | 四海报告

| 代码 | 简称 | 行业 | 总市值(亿元) | 26EPS(元) | 27EPS(元) | 26PE | 27PE |

|---|---|---|---|---|---|---|---|

| 300450.SZ | 先导智能 | 机械 | 407 | 1.09 | 1.42 | 24 | 18 |

| 688281.SH | 华秦科技 | 军工 | 189 | 2.72 | 3.37 | 26 | 21 |

| 300866.SZ | 安克创新 | 商社 | 675 | 6.30 | 7.93 | 20 | 16 |

| 688627.SH | 精智达 | 电子 | 85 | 3.83 | 5.55 | 24 | 16 |

| 688166.SH | 博瑞医药 | 医药 | 423 | 0.72 | 1.03 | 139 | 97 |

| 002315.SZ | 焦点科技 | 传媒互联网 | 162 | 2.14 | 2.47 | 24 | 21 |

| 688787.SH | 海天瑞声 | 计算机 | 84 | 0.92 | 1.50 | 151 | 93 |

| 605499.SH | 东鹏饮料 | 食社 | 1502 | 11.56 | 14.13 | 25 | 20 |

| 002487.SZ | 大金重工 | 电新 | 204 | 2.36 | 3.13 | 14 | 10 |

| 002001.SZ | 新和成 | 能源化工 | 701 | 2.26 | 2.39 | 10 | 10 |

报告原文-开源证券:20250730Mklist.com-投资策略专题:开源金股,8月推荐 | 四海报告

| 行业 | 股票代码 | 股票名称 | 推荐理由 |

|---|---|---|---|

| 电子 | 002463.SZ | 沪电股份 | 企业通讯板领域技术领先,订单充足,受益于算力行业迭代与 ASIC 加速发展 |

| 电新 | 002487.SZ | 大金重工 | 亚太区唯一向欧洲交付海工产品的供应商,已建立批量化交付体系,受益于欧洲海风建设加速 |

| 中小盘 | 688531.SH | 日联科技 | 国内工业 X 射线检测龙头,纳米级开管射线源加快放量,借“内生 + 外延”模式切入晶圆检测市场 |

| 非银金融 | 600958.SH | 东方证券 | 市场交易量走高,中报预告超预期,自营与两融业务稳健,财富管理转型具差异化潜力 |

| 医药 | 1530.HK | 三生制药 | 核心品种发力,产品布局多元化,后续在研管线丰富 |

| 化工 | 603225.SH | 新凤鸣 | 主营聚酯切片及涤纶长丝,有成本与规模优势,原油价格回调利于盈利改善并伴随产能扩张 |

| 有色钢铁 | 603979.SH | 金诚信 | 布局上游资源,有望受益于矿服稳定增长及铜板块量价齐升 |

| 通信 | 300502.SZ | 新易盛 | 全球光模块龙头,积极布局 800G/1.6T 等硅光、相干光前沿技术,市场拓展稳步推进 |

| 计算机 | 688258.SH | 卓易信息 | 子公司艾普阳推出 AI+编程新产品,卓易文化关注 RWA 等新趋势 |

| 传媒 | 2400.HK | 心动公司 | 新游戏助力业绩增长,TapTap 平台用户与收入呈增长趋势 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容