基础化工行业2025年中期策略:周期在左,成长在右

报告原文阅读和下载

【夸克网盘】报告原文下载:【夸克网盘】 https://pan.quark.cn/s/fe42cc605010#/list/share/09daf08450f44e0dbb8af18154061ed9

链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

【迅雷云盘】报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1

链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

报告在线阅读:20250829【MKList.com】基础化工行业2025年中期策略:周期在左,成长在右 | 四海读报

1. 一段话总结

天风证券2025年8月发布的基础化工行业中期策略报告指出,当前行业处于下行周期第12个季度(超历史平均) ,周期底部逐步明确,2025Q1化工上市公司在建工程同比首负但转固压力仍大,下半年或迎阶段性涨价动力;投资主线分两类,一是关注估值低位板块,包括需求稳定且全球供给主导的三氯蔗糖(金禾实业)、农药(扬农化工)、MDI(万华化学),内需驱动对冲关税的制冷剂、化肥,及产能先投放的有机硅(新安股份)、氨纶,二是自主可控领域,如OLED材料(莱特光电)、催化材料(凯立新材)、吸附树脂(蓝晓科技)等供给替代缺口赛道;同时需警惕地缘政治、原油波动、环保及海外经济下行风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 发布机构 | 天风证券 |

| 发布时间 | 2025年8月29日 |

| 核心主题 | 基础化工行业2025年中期策略:周期在左,成长在右 |

| 行业评级 | 中性 |

| 分析师团队 | 唐婕(S1110519070001)、张峰(S1110518080008)等5人 |

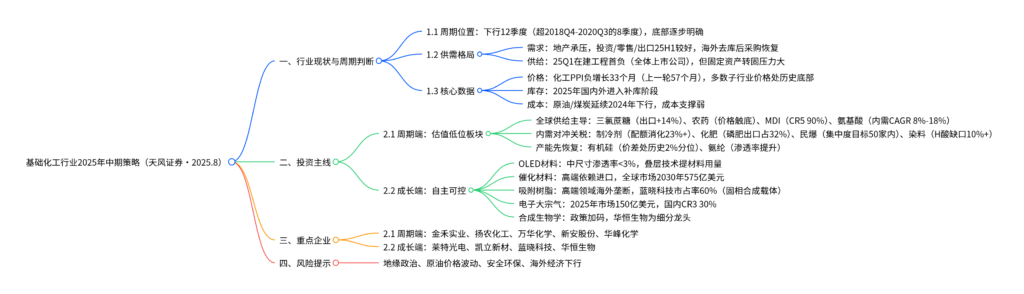

二、行业现状与周期判断

(一)周期位置:下行超历史,底部逐步明确

- 周期复盘:2022Q3-2025Q2为价格收缩周期,历时12个季度,超上一轮(2018Q4-2020Q3,8个季度),主要受内需乏力、外需放缓、国内供给快增、原料支撑弱叠加影响。

- 资本开支:2022Q4化工在建工程同比达48%(2012Q3以来峰值),2024Q4降至9.6%,2025Q1首负(全体上市公司),供给增速放缓但转固压力仍大。

(二)供需与核心数据

-

需求端:

- 国内:25H1投资、零售、出口恢复,地产仍承压(房地产开发投资累计同比负增);

- 海外:农药海外去库后25年采购恢复,中国化学品贸易顺差持续扩大(2020年以来)。

-

价格端:

- 化工PPI已负增长33个月(上一轮2012.2-2016.10为57个月);

- 多数子行业价格处历史底部:化纤类(氨纶历史0%分位)、农药(价格指数跌至2016Q4水平)、地产相关化工品(除氯化法钛白粉外,价格分位<20%)。

-

库存端:2025年国内外同步进入补库阶段,美国制造商/零售商/批发商库存同比回升,国内化学原料及制品制造业产成品存货同比转正。

-

成本端:2025H1原油(WTI期货)、煤炭(秦皇岛5500大卡)延续2024年下行趋势,成本支撑较弱,油价受地缘政治扰动不确定性大。

三、投资主线:周期+成长双轮驱动

(一)主线一:周期端——关注估值低位板块

-

需求稳定,全球供给主导(重点推荐/关注标的及逻辑):

子行业 核心逻辑 重点推荐/关注标的 关键数据 三氯蔗糖 出口+14%(2024年),CR3 83%(2024年),价格从10万→25万/吨(2024.9-2025) 金禾实业 关税豁免,成本端泰莱美国工厂高企 农药 价格调整39个月(历史最长),25H1出口订单回升,南美采购旺季来临 扬农化工、润丰股份 全球70%农药原药中国生产 MDI 全球CR5 90%(2024年),需求年增20-40万吨,ADNOC收购科思创改变格局 万华化学 2024年全球需求超800万吨 氨基酸 内需CAGR:赖氨酸8%、苏氨酸18%(2019-2024),蛋氨酸海外装置扰动 梅花生物、新和成 25M1-5蛋氨酸表观消费+143% -

内需驱动,对冲关税冲击:

子行业 核心逻辑 重点推荐/关注标的 关键数据 制冷剂 三代配额制(2024年起),25Q1配额消化23%+,Q3为维修/出口旺季 巨化股份、三美股份、东岳集团 R32价格年初→6月+18% 磷肥 出口占比32%(磷酸二铵2024年),磷矿政策限制,商品量有限 云天化、川恒股份 磷矿石价格湖北28%船板含税1200元/吨 钾肥 进口依赖度高,25年进口大合同价346美元/吨,俄罗斯/白俄供应恢复不确定 亚钾国际、东方铁塔 全球钾盐产量加拿大/俄罗斯/白俄主导 民爆 集中度目标:2025年生产企业≤50家(2020年76家),新疆煤炭/水利需求提振 广东宏大、易普力 25年新疆煤炭产量有望超陕西(7.6亿吨) 染料 H酸因安全事故产能缺口10%+,成本占活性染料65%,价格传导至终端 浙江龙盛、闰土股份 活性染料价格25.4-6月+15% -

产能先投放,有望优先恢复:

子行业 核心逻辑 重点推荐/关注标的 关键数据 有机硅 25H1表观消费+24%,价格处2009年以来最低,2025-2026供给增速下降 新安股份 DMC价差处历史2%分位 氨纶 表观消费CAGR 11.8%(2005-2024),25H1产量+6.9%,运动服装需求增长 华峰化学 2024年CR5 63%(华峰24%)

(二)主线二:成长端——自主可控,供给替代缺口

| 子行业 | 核心逻辑 | 重点推荐/关注标的 | 关键数据 |

|---|---|---|---|

| OLED材料 | 中尺寸渗透率<3%(2023年),叠层技术提材料用量,国产化率低(UDC+杜邦占30%) | 莱特光电、奥来德、瑞联新材 | 京东方8.6代OLED产线投资630亿元 |

| 催化材料 | 高端依赖进口,国家政策加码,全球市场2030年达575亿美元 | 凯立新材、中触媒 | PDH催化剂海外垄断 |

| 吸附树脂 | 高端领域海外垄断(陶氏/朗盛主导),蓝晓科技固相合成载体市占率60% | 蓝晓科技 | GLP-1多肽药物驱动需求 |

| 电子大宗气 | 2025年全球市场150亿美元,国内新增市场外资占30%,壁垒高(15年供气期) | 华特气体、金宏气体、广钢气体 | IC显示领域订单突破 |

| 合成生物学 | 政策密集出台,产业化加速,选品+量产能力为核心 | 华恒生物(龙头)、梅花生物 | 《中国合成生物学产业白皮书2024》支持 |

四、风险提示

- 地缘政治冲突风险:俄罗斯-乌克兰冲突影响化肥、谷物贸易,逆全球化加剧;

- 原油价格波动风险:化工品价格对原油敏感,油价大幅波动影响企业业绩;

- 安全环保风险:化工企业安全/环保事件频发,影响生产运营;

- 海外经济下行风险:中国化工品出口占比高,海外需求下滑拖累行业景气。

4. 关键问题

问题1:当前基础化工行业处于周期哪个阶段?判断依据是什么?未来上行需满足哪些条件?

答案:

- 周期阶段:处于下行周期尾声磨底期,2022Q3-2025Q2为价格收缩周期,历时12个季度,已超过上一轮(2018Q4-2020Q3,8个季度)。

- 判断依据:①资本开支:2022Q4在建工程同比48%(峰值)→2025Q1首负,供给增速放缓;②价格:化工PPI负增长33个月,多数子行业价格处历史底部(如氨纶0%分位、有机硅价差2%分位);③库存:2025年国内外进入补库阶段,需求阶段性修复;④盈利:25Q1化工行业归母净利润同比+10.6%、环比+150.9%,边际改善。

- 上行条件:内需政策密集出台并实质性回暖(如地产刺激、消费复苏),国内供给转固压力缓解,海外经济企稳带动出口需求,原油等原料成本企稳提供支撑。

问题2:在“内需驱动,对冲关税冲击”的投资主线中,制冷剂和磷肥两个子行业的核心逻辑及数据支撑是什么?

答案:

- 制冷剂:①核心逻辑:供给端2024年起实行三代配额制(产能刚性),需求端25Q1配额消化充分(R32/R125/R134a消化23%+),Q3为维修+出口旺季,价格持续上行;②数据支撑:25年1-4月空调产量+1.6%,R32价格年初→6月+18%,价差同比+133%,25年6-8月家用空调排产同比+2.7%-11.5%。

- 磷肥:①核心逻辑:内需托底(农业刚需)+出口拉动(2024年磷酸二铵出口占比32%),供给端被列入限制性产能(十四五限制新增),原料磷矿因政策限制+一体化自用,商品量有限支撑价格;②数据支撑:磷矿石价格湖北28%船板含税1200元/吨(高位),25年1-5月出口虽低但海外采购旺季来临,国内磷酸一铵/二铵价格2024年以来稳定,海外价格提升显著。

问题3:自主可控领域中,OLED材料和催化材料的国产替代空间及重点企业优势是什么?

答案:

- OLED材料:①替代空间:全球OLED终端材料UDC+杜邦占比近30%,国内国产化率低,中尺寸(平板/笔记本/车载屏)渗透率<3%(2023年),叠层技术提材料用量,京东方等面板厂8.6代线(投资630亿元)落地打开需求;②重点企业优势:莱特光电(多款材料京东方/天马放量)、奥来德(设备+材料双龙头,中标京东方高世代线)、瑞联新材(升华前材料龙头,收购出光兴产进军终端材料)。

- 催化材料:①替代空间:国内中低端催化材料国产化,但高端依赖进口(如PDH催化剂海外垄断、醋酸碘化铑催化剂庄信万丰等主导),全球市场2030年达575亿美元,国产替代空间大;②重点企业优势:凯立新材(精细化工催化剂龙头,PVC无汞化金基催化剂放量)、中触媒(科研背景深厚,煤制烯烃催化剂突破),均具备从实验室到商业化的技术积累。

暂无评论内容