2025年秋季宏观经济展望:“新秩序”的萌芽

报告原文阅读和下载

【夸克网盘】报告原文下载:【夸克网盘】 https://pan.quark.cn/s/fe42cc605010#/list/share/09daf08450f44e0dbb8af18154061ed9

链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

【迅雷云盘】报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1

链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

报告在线阅读:20250828【MKList.com】2025年秋季宏观经济展望:“新秩序”的萌芽 | 四海读报

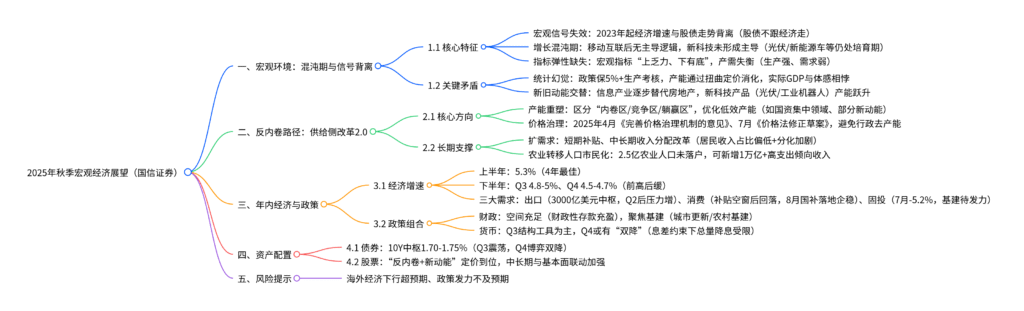

1. 一段话总结

国信证券2025年秋季宏观经济展望报告指出,当前宏观环境呈现“新秩序萌芽”特征:2023年起经济增速与股债走势背离(宏观信号有效性减弱),经济处于移动互联革命后的“青黄交接”混沌期,主导性增长逻辑缺失,宏观指标“上乏力、下有底”;政策端聚焦“反内卷”,通过产能重塑(优化行业集中度)与价格治理(完善价格机制)破解产需失衡,同时推动“新质生产力”培育(新科技产品产能跃升、新旧动能交替);年内经济“前高后缓”,上半年增速5.3%,预计Q3放缓至4.8-5%、Q4至4.5-4.7%,政策以财政发力为主(财政空间充足)、货币协同(Q4或有“双降”窗口);资产端看,债券10Y中枢上移至1.70-1.75%,股票“反内卷+新动能”定价阶段性到位,中长期需关注收入分配改革与农业转移人口市民化带来的需求增量,风险提示海外经济下行超预期。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 发布机构 | 国信证券 |

| 发布时间 | 2025年8月28日 |

| 核心主题 | “新秩序”的萌芽:混沌期经济、反内卷路径与年内政策展望 |

| 分析师团队 | 田地(S0980524090003)、李智能(S0980516060001)等5人 |

二、宏观环境:混沌期与信号背离

(一)宏观信号有效性减弱

2023年起,传统宏观信号与资产价格联动失效:

- 股债背离:经济增速(如月度GDP测算)与上证综指、10年国债利率走势脱节,宏观从“指引项”变为“干扰项”;

- 历史对比:2010-2022年经济与股指咬合紧密,2023年后出现两次系统性偏离,核心因经济进入“青黄交接”的技术创新酝酿期(无主导增长逻辑)。

(二)经济混沌期的核心特征

-

增长逻辑缺失:移动互联革命后,新科技(光伏、新能源车、工业机器人)仍处培育期,未形成主导性增长动能,宏观指标“上乏力、下有底”;

-

统计幻觉:政策“保5%”刚性+生产考核(GDP、税收、就业)下,各方“抓生产”导致产需失衡,2023年起出现实际GDP与名义GDP倒挂,企业盈利持续下滑(规上工业利润累计同比多次负增);

-

新旧动能交替:

- 新动能:光伏组件、工业机器人、新能源车等新科技产品产能跃升(2025年相对2019年指数超1200);

- 旧动能:房地产占比持续下降,信息产业逐步接棒(2025年信息软件规模接近房地产)。

三、反内卷路径:供给侧改革2.0与需求扩容

(一)反内卷核心:产能重塑与价格治理

-

产能重塑:

- 分类治理:通过“行业集中度(TOP3营收占比)+毛利率变化”将行业分为“内卷区”(如部分新动能、商贸零售)、“竞争区”(如医药生物、机械设备)、“躺赢区”(如石油石化、通信),针对性优化低效产能;

- 数据支撑:国有企业单位营收成本突破首轮供给侧改革时期(2024年成本营收比85%+),民营企业扩表更趋理性。

-

价格治理:

- 政策落地:2025年4月中办国办《关于完善价格治理机制的意见》、7月发改委《价格法修正草案(征求意见稿)》,避免行政式去产能,以市场机制引导价格修复;

- 本质:通过价格信号优化资源配置,属于“存量重分配”,需配合增量需求政策避免就业挤出。

(二)长期需求扩容:收入分配与城镇化

-

收入分配改革:

- 现状:我国居民可支配收入占比长期偏低(2024年约47.5%,低于美国75%、日本55%),且城镇收入分化加剧(高收入前20%/低收入后20%比值超6);

- 路径:短期阶段性补贴(如消费贷贴息),中长期通过“切蛋糕”提升低收入群体占比(参考美国1934年后经验,低收入占比上升带动全社会收入增长)。

-

农业转移人口市民化:

- 潜力:约2.5亿农业转移人口未在城市落户,市民化后可新增1万亿+高支出倾向收入;

- 双重收益:市民获得更多转移支付(城乡转移性收入差超5000元/年),农村留存人口获得更多耕地(人均耕地提升至4亩+,带动农村收入增长)。

四、年内经济走势与政策应对

(一)经济增速:前高后缓,全年目标可控

| 时间 | 增速预测 | 核心驱动/制约 | 关键数据支撑 |

|---|---|---|---|

| 2025H1 | 5.3% | 低基数+以旧换新补贴拉动消费 | 消费品以旧换新带动销售2.9万亿元 |

| 2025Q3 | 4.8-5% | 低基数支撑,但出口透支+消费空窗制约 | 7月出口进度高于近年3pct,社零同比回落至3.2% |

| 2025Q4 | 4.5-4.7% | 高基数+外需压力,政策托底 | 美国补库周期接近尾声(已19个月,前四轮平均18个月) |

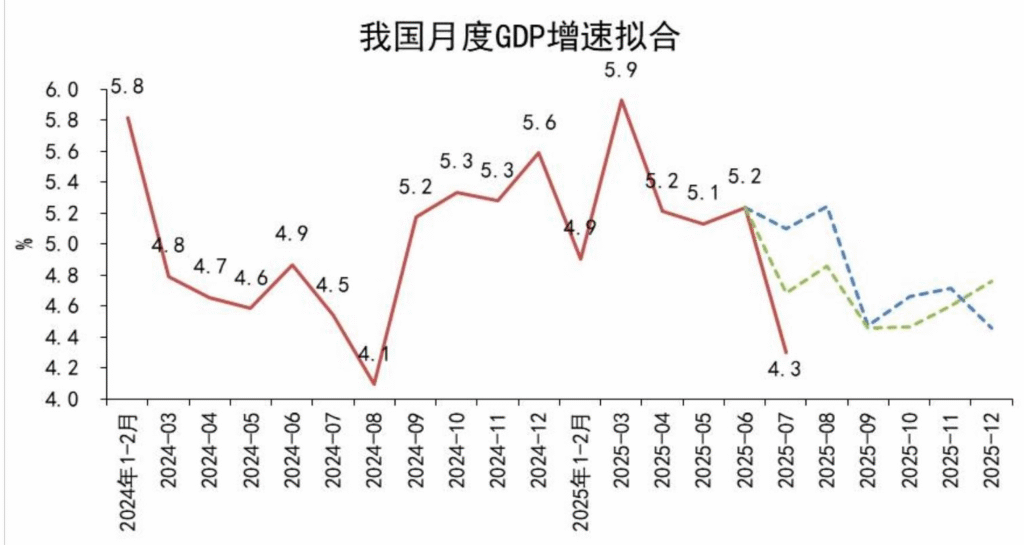

| 全年 | 5%左右 | 上半年高基数+下半年政策对冲 | 7月GDP拟合增速4.3%,8月或改善 |

(二)三大需求表现

-

出口:

- 韧性:3月以来出口增速回落(12.3%→7.2%),但实际规模稳定在3000亿美元中枢,顺差维持高位;

- 压力:短期透支(7月出口进度超往年)、中期美国补库周期收尾,下半年压力突出。

-

消费:

- 波动:上半年“以旧换新+低基数”带动社零高增,5月后补贴空窗回落(7月同比3.2%);

- 企稳:8月新一轮国补落地+消费贷贴息,叠加消费税增速与社零背离(显示需求韧性),消费有望回升。

-

固投:

- 下滑:二季度起增速逐月回落(3.6%→-5.2%),7月四大领域(地产/制造/基建/其他)均负增;

- 转机:基建受天气干扰(7月财政支出跌幅收窄),8月天气好转+财政空间充足(财政性存款7.5万亿元),实物工作量或加速。

(三)政策组合:财政为主,货币协同

| 政策类型 | 核心方向 | 具体措施/判断 | 时间窗口 |

|---|---|---|---|

| 财政政策 | 发力基建+优化支出效率 | 城市更新、农村基础设施、战略性工程,财政空间充足 | Q3-Q4 |

| 货币政策 | 结构工具为主,总量谨慎 | 消费/公积金/外贸专项工具,Q4或“双降” | Q3结构、Q4总量窗口 |

| 配套政策 | 价格治理+收入分配 | 《价格法修正草案》、农业转移人口市民化推进 | 中长期 |

五、资产配置展望

-

债券市场:

- 中枢:“资金宽松+基本面趋弱+财政缺位”下,10年国债中枢上移5BP至1.70-1.75%;

- 节奏:Q3震荡,Q4博弈“双降”机会。

-

股票市场:

- 短期:“反内卷+新动能”定价阶段性到位,结构性行情压力趋缓;

- 中长期:与基本面联动加强,新兴产业贡献度提升(沪深300中新兴产业贡献超42%)。

六、风险提示

- 海外经济下行超预期,影响出口;

- 国内政策发力不及预期,难以对冲需求下滑;

- 价格治理与产能重塑进度滞后,产需失衡加剧。

4. 关键问题

问题1:当前经济“混沌期”的核心特征是什么?为何会出现“统计幻觉”,其对经济体感有何影响?

答案:

- 混沌期核心特征:① 增长逻辑缺失:移动互联革命后无主导性增长动能,新科技(光伏/新能源车)仍处培育期;② 指标弹性缺失:宏观指标“上乏力、下有底”,生产强但需求弱;③ 新旧动能交替:信息产业逐步替代房地产,新科技产品产能跃升但未形成规模效应。

- 统计幻觉成因:政策“保5%”刚性目标+GDP、税收、就业等生产端考核,推动各方“一门心思抓生产”,失衡产能通过扭曲定价(如低价去库)消化,导致实际GDP增速与名义GDP倒挂(生产核算高但价格低迷)。

- 对体感的影响:统计层面经济增速达标,但企业盈利持续下滑(2024年规上工业利润累计同比多次负增)、居民收入增速放缓(财产性收入增速下降7.8pct),形成“数据好、体感差”的背离。

问题2:政策“反内卷”的两大路径(产能重塑、价格治理)具体如何实施?为何需要配合“农业转移人口市民化”等长期措施?

答案:

- 产能重塑实施:通过“行业集中度(TOP3营收占比)+毛利率变化”将行业分类,对“内卷区”(如商贸零售、部分新动能)优化低效产能,对“竞争区”(如医药生物)鼓励创新,避免行政去产能,依托市场机制淘汰落后;例如国有企业通过成本管控(成本营收比从88%降至85%)提升效率。

- 价格治理实施:2025年4月《完善价格治理机制的意见》、7月《价格法修正草案》明确“加强市场监管+避免价格扭曲”,通过完善定价机制引导资源向高效领域配置,例如规范大宗商品定价、打击低价倾销。

- 配合长期措施的原因:产能重塑与价格治理本质是“存量重分配”,易引发就业挤出(低效率产能淘汰),需“农业转移人口市民化”(新增2.5亿高消费倾向群体,带动1万亿+需求)、收入分配改革(提升低收入群体占比)等增量需求措施,形成“存量优化+增量扩容”的良性循环,避免经济陷入通缩。

问题3:年内经济“前高后缓”,政策如何针对性对冲?Q4货币“双降”的可能性及制约因素是什么?

答案:

- 政策对冲路径:① 财政发力:聚焦基建(城市更新、农村基建),利用充足财政空间(财政性存款7.5万亿元),8月后加速形成实物工作量;② 消费刺激:8月新一轮以旧换新补贴+消费贷贴息,修复居民消费能力;③ 货币协同:Q3以消费/外贸专项工具为主,Q4视经济情况推出“双降”(降准+降息)。

- Q4货币“双降”可能性:可能性中等,核心为“稳住经济动能,为‘十五五’开局创造条件”,若Q3 GDP增速低于4.5%、就业压力上升,“双降”概率提升。

- 制约因素:① 息差约束:活期存款占比50%,降息易压缩银行净息差(2025年大行活期利率0.22%,进一步降息空间有限);② 产需失衡:持续降息可能加剧“生产强、需求弱”(利率与生产相关性高于消费),需配合财政增量需求政策;③ 汇率压力:需平衡内部稳增长与外部汇率稳定(当前汇率7.2RMB/USD,降息或加大贬值压力)。

暂无评论内容