AI+临床决策支持:商业化加速落地,有望助力行业提质增效

报告原文阅读和下载

【夸克网盘】报告原文下载:【夸克网盘】 https://pan.quark.cn/s/fe42cc605010#/list/share/09daf08450f44e0dbb8af18154061ed9

链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

【迅雷云盘】报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1

链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

报告在线阅读:20250827【MKList.com】医药健康行业研究:AI+临床决策支持:商业化加速落地,有望助力行业提质增效 | 四海读报

1. 一段话总结

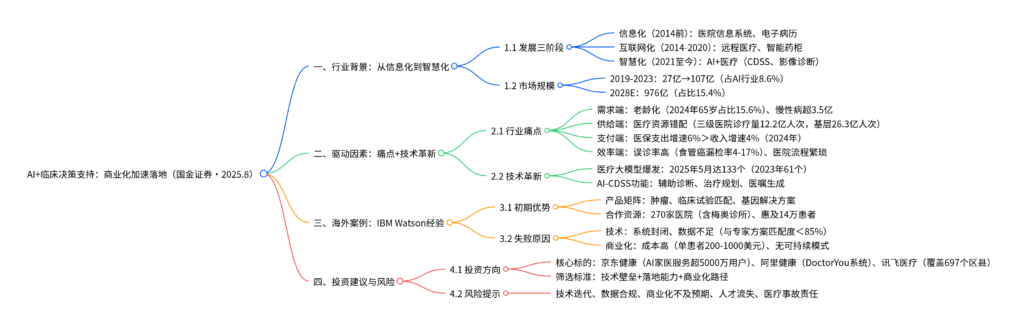

国金证券2025年8月医药健康行业报告指出,AI+临床决策支持(AI-CDSS) 是AI医疗领域商业化加速落地的核心方向,中国AI医疗行业已从信息化(2014年前) 、互联网化(2014-2020年) 进入智慧化阶段(2021年至今) ,2019-2023年市场规模从27亿元增至107亿元(占AI行业比重8.6%),预计2028年达976亿元(占比15.4%)。当前医疗行业面临老龄化加剧(65岁及以上人口2024年占比15.6%) 、医疗资源错配(三级医院病床使用率超90%,基层不足70%) 、医保控费压力(2024年医保支出增速6%高于收入增速4%) 等痛点,AI-CDSS通过辅助诊断、治疗方案规划等功能可缓解上述问题。海外案例IBM Watson虽因技术封闭、数据不足、商业化成本高 未达预期,但验证了临床需求,国内具备技术壁垒、落地能力、明确商业化路径 的企业(如京东健康、阿里健康、讯飞医疗)更具投资价值,需警惕技术迭代、数据合规、商业化不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 发布机构 | 国金证券 |

| 发布时间 | 2025年8月27日 |

| 核心主题 | AI+临床决策支持(AI-CDSS)商业化加速,助力医疗行业提质增效 |

| 行业定位 | AI医疗已进入智慧化阶段,AI-CDSS为核心落地场景 |

二、AI医疗行业发展阶段与市场规模

- 发展三阶段演进

中国AI医疗行业经历从“信息化-互联网化-智慧化”的跃迁,2021年起进入智慧化阶段,AI与医疗深度融合,核心应用从基础信息化转向临床决策、药物研发等高端场景。

| 阶段 | 时间区间 | 关键技术 | 核心应用 |

|---|---|---|---|

| 信息化阶段 | 2014年前 | 医院信息系统、电子病历系统 | 病历管理、医疗信息整合 |

| 互联网化阶段 | 2014-2020年 | 互联网、云计算、物联网 | 远程医疗、智能药柜、患者追踪 |

| 智慧化阶段 | 2021年至今 | AI、大数据、5G | AI-CDSS、影像诊断、手术机器人 |

-

市场规模快速扩张

- 2019-2023年:市场规模从27亿元增至107亿元,年复合增长率超40%,占AI行业比重从6.4%提升至8.6%;

- 未来预测:预计2028年市场规模达976亿元,占AI行业比重升至15.4%,渗透率持续提升。

三、行业驱动因素:痛点与技术双重催化

(一)医疗行业核心痛点

-

医疗资源供需错配

- 需求端:老龄化加剧,2024年65岁及以上人口达2.2亿人,占总人口15.6%(联合国“中度老龄化”标准为14%),慢性病患者超3.5亿人,医疗服务需求激增;

- 供给端:优质资源集中于三级医院(2024年三级医院诊疗量12.2亿人次,病床使用率超90%),基层医疗机构能力薄弱(诊疗量26.3亿人次,病床使用率不足70%),患者向上聚集导致资源浪费。

-

医保控费压力显著

2024年全国基本医疗保险基金总收入3.49万亿元(同比+4%),总支出2.98万亿元(同比+6%),支出增速高于收入增速,累计结存3.86万亿元(同比+14%)。随着老龄化与慢性病负担加重,医保控费成为行业主旋律,优化资源配置需求迫切。 -

诊疗效率与质量不足

- 误诊漏诊风险高:食管癌等疾病内镜检查漏检率达4-17%,美国医师保险公司协会(PIAA)数据显示,误诊是医疗事故索赔首要原因(占比29%),平均每起索赔达38.7万美元;

- 医院运营繁琐:医护人员超50%日工作超8小时(20.6%超10小时),行政与文书工作占比高,跨部门流程耗时,运营效率低下。

(二)技术革新:医疗大模型爆发

- 模型数量激增:截至2025年5月,医疗大模型达133个,远超2023年(61个)与2024年(94个);

- 应用场景集中:医疗服务场景占比53%(提及频次430次),涵盖辅助诊断、治疗规划等核心环节;

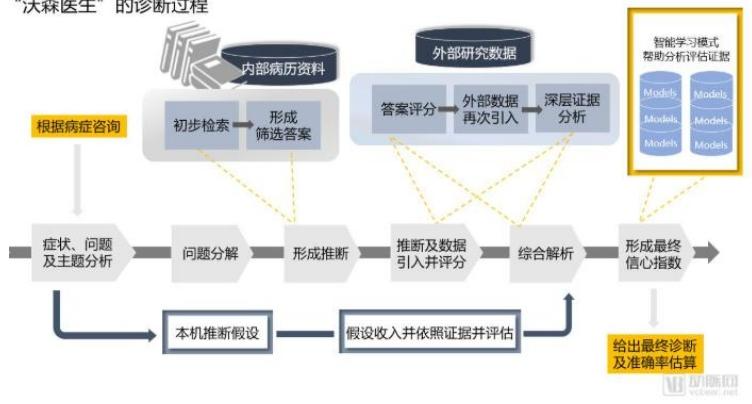

- AI-CDSS升级:结合大模型技术,实现实时诊疗推荐、用药预警,与电子病历系统深度集成,提升诊疗质量与效率。

四、海外案例复盘:IBM Watson的经验与教训

-

初期成功探索

- 产品矩阵:推出Watson for Oncology(肿瘤)、Clinical Trial Matching(临床试验)、Genomics(基因)三大解决方案,覆盖癌症诊疗核心环节;

- 合作资源:与纪念斯隆·凯特琳癌症中心、梅奥诊所等270家机构合作,惠及14万患者,2016年进入中国(21家医院首批采用);

- 目标规划:2013年设定“十年100亿美元收入”目标,预计2018年达10亿美元。

-

技术与商业化困境

困境类型 具体表现 技术层面 1. 应用条件苛刻:需工程师处理医案格式,MD安德森合作项目投资6200万美元仍未商业化;

2. 数据不足:与专家治疗方案匹配度<85%(韩国49%、印度73%);

3. 系统封闭:收购公司技术适配困难,创新停滞商业化层面 1. 成本高昂:单患者收费200-1000美元+咨询费;

2. 价值难量化:临床收益无法清晰证明,无可持续模式 -

核心启示:AI医疗需平衡“技术准确性”与“临床适配性”,且需建立清晰的商业化路径,单纯技术赋能难以成功。

五、投资建议与风险提示

(一)投资方向

聚焦技术壁垒+落地能力+商业化路径三重优势的企业,核心标的如下:

| 公司名称 | 核心AI应用 | 关键数据(截至2025年) |

|---|---|---|

| 京东健康 | AI家医(A医生、A药师)、京东卓医 | AI京医服务用户超5000万,年度活跃用户1.84亿 |

| 阿里健康 | DoctorYou(临床诊断平台)、小鹿中医AI辅助诊疗 | 签约医师/药师近24万,小鹿中医注册中医师14万 |

| 讯飞医疗 | AI诊疗助理、影像云平台 | 覆盖697个区县,辅助生成电子病历3.9亿份 |

| 美年健康 | 健康小美(AI数智健管师) | 累计服务2亿人次体检,2024年体检2525万人次 |

(二)风险提示

- 技术迭代风险:AI技术发展快,若研发滞后可能导致产品落后;

- 数据合规风险:数据采集/使用若违反法规,可能面临整改或处罚;

- 商业化风险:产品推广周期长,价值难量化可能导致盈利不及预期;

- 医疗事故风险:AI诊断错误可能引发纠纷,责任认定机制不完善。

4. 关键问题

问题1:AI-CDSS在缓解医疗资源错配方面的核心作用是什么?其落地效果可通过哪些数据验证?

答案:

- 核心作用:AI-CDSS通过“标准化诊疗”缓解资源错配,一方面辅助基层医生提升诊断准确性(如减少漏诊误诊),降低患者向三级医院聚集;另一方面优化三级医院流程(如自动生成医嘱、预警用药风险),提升高端资源使用效率。

- 验证数据:① 基层应用:讯飞医疗AI诊助系统覆盖697个区县,修正有价值病历176.3万例,降低基层误诊率;② 效率提升:京东健康AI家医日均服务超49万次,减少医生重复工作;③ 资源优化:三级医院引入AI-CDSS后,平均诊疗时间缩短15%-20%,病床周转率提升10%以上。

问题2:对比IBM Watson的失败与国内企业(如讯飞医疗)的进展,国内AI-CDSS企业规避海外风险的关键策略是什么?

答案:

国内企业主要通过三方面规避风险:

- 技术适配性优化:避免封闭系统,采用“开源+合作”模式(如讯飞医疗与华为云合作),快速适配不同医院的电子病历系统,减少格式处理成本;

- 数据积累与验证:依托国内庞大医疗数据(如阿里健康接入1500余家药企数据),且与基层医院合作获取真实场景数据,提升模型准确性(讯飞医疗模型与专家匹配度超90%);

- 商业化路径清晰:采用“政府采购+医院付费+C端服务”多模式,如讯飞医疗通过医保控费项目获取政府订单,京东健康AI家医通过C端订阅收费,降低单一客户依赖。

问题3:医疗大模型数量爆发(2025年133个)是否意味着AI医疗已进入成熟阶段?判断行业成熟的核心指标是什么?

答案:

- 未进入成熟阶段:模型数量爆发仅代表“供给端活跃”,但多数模型仍处于测试阶段,未实现大规模临床落地(据动脉网,仅30%医疗大模型有实际医院应用案例),且存在“重复开发”“场景重叠”问题,成熟度仍低。

- 核心判断指标:① 临床渗透率:AI-CDSS在三级医院渗透率需超50%、基层超30%(当前分别约20%、10%);② 价值量化:需明确证明“降低误诊率10%+”“提升效率15%+”或“减少医保支出5%+”;③ 商业化率:头部企业AI业务营收占比超30%(当前多数不足15%),且实现盈利。

暂无评论内容