9.3 阅兵即将举行,无人智能倍受关注

报告原文阅读和下载

【夸克网盘】报告原文下载:【夸克网盘】 https://pan.quark.cn/s/fe42cc605010#/list/share/09daf08450f44e0dbb8af18154061ed9

链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

【迅雷云盘】报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1

链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

报告在线阅读:20250831【MKList.com】机械设备行业周报:9.3阅兵即将举行,无人智能倍受关注 | 四海读报

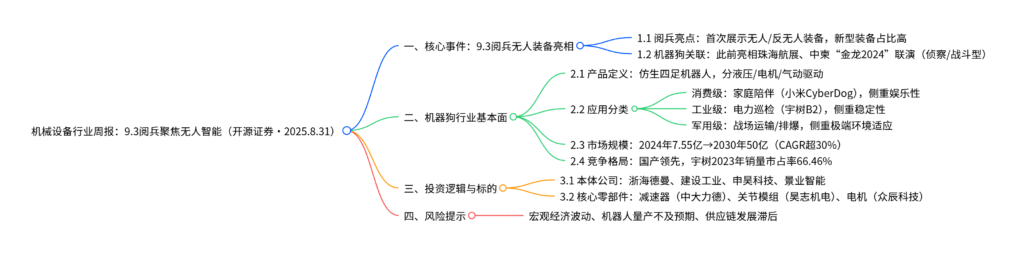

1. 一段话总结

开源证券2025年8月31日机械设备行业周报指出,9.3阅兵即将举行,首次亮相的新型装备中无人智能装备(含机器狗) 备受关注,其此前已在珠海航展、中柬“金龙2024”联演中展示军用价值;机器狗(四足机器人)因应用场景丰富(覆盖B/C端,含巡逻、电力巡检、军用等) 、国产技术全球领先(宇树2023年销量市占率超60%) ,有望先于人形机器人放量;2024年我国民用机器狗市场规模约7.55亿元,预计2030年突破50亿元,建议关注机器狗本体公司(如浙海德曼、景业智能) 及核心零部件厂商(如中大力德、五洲新春) ,同时警惕宏观经济波动、量产不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 发布机构 | 开源证券 |

| 发布时间 | 2025年8月31日 |

| 行业评级 | 看好(维持) |

| 核心主题 | 9.3阅兵聚焦无人智能装备,机器狗因国产领先、场景刚需有望率先放量 |

二、核心事件:9.3阅兵与机器狗关联

-

阅兵核心亮点

- 装备遴选:从国产现役主战装备中遴选,首次亮相的新型装备占比大,涵盖陆海空基战略重器、高超精打武器及无人/反无人装备;

- 战略意义:是中国式现代化新征程首次阅兵,集中展示我军新域新质战力,无人化、智能化装备是重点方向。

-

机器狗此前亮相场景

- 珠海航展:2024年地面装备动态演示区展示城市作战机动能力,2022年已首次展示四足仿生机器人;

- 中柬“金龙2024”联演:展示两类机器狗——侦察型(30斤,灵活跳跃、信息搜集) 、战斗型(100斤,挂载自动步枪) ,验证军用实战价值。

三、机器狗行业基本面分析

1. 产品定义与分类

| 分类维度 | 具体类型 | 核心特征 | 代表产品 |

|---|---|---|---|

| 驱动方式 | 液压驱动 | 负载大、爆发力强,适合军用 | 波士顿动力Spot(军用版) |

| 电机驱动 | 精度高、噪音低,适合工业/消费场景 | 宇树Go2 | |

| 气动/电液复合驱动 | 成本低/兼顾负载与精度,尚处研发阶段 | – | |

| 应用场景 | 消费级 | 侧重娱乐性、交互性,价格敏感(千元-万元级) | 小米CyberDog |

| 工业级 | 侧重稳定性、续航,用于高危/重复场景(电力巡检、应急救援) | 云深处绝影X20 | |

| 军用/警用级 | 侧重极端环境适应(高温/沙尘/核污染)、抗干扰,壁垒最高 | 联演战斗型机器狗 |

2. 市场规模与增长

- 销量增长:2019-2023年国内民用机器狗销量从0.2万台增至1.8万台,年复合增长率(CAGR)达94.4%;

- 规模预测:2024年民用市场规模约7.55亿元,预计2030年突破50亿元,2025-2030年CAGR超30%。

3. 竞争格局:国产全球领先

-

国内格局:

- 销量市占率(2023年):宇树科技66.46% >云深处12.59% >小米5.20% >蔚蓝智能4.20%;

- 销售额市占率(2023年):宇树科技42.74% >云深处30.57% >蔚蓝智能18.09% >其他8.60%;

- 核心企业:宇树科技(全球出货量领先)、云深处(海外电力巡检突破)、七腾机器人(防爆场景龙头)。

-

国际对比:

- 波士顿动力(先行者):明星产品Spot售价7.45万美元(约54万元),价格高、场景适配少;

- 国产优势:国产品牌(如宇树B2)价格仅为Spot的1/5-1/3,且在工业/军用场景落地更快,已实现反向技术输出(如云深处向新加坡能源集团交付巡检方案)。

四、投资逻辑与受益标的

1. 投资主线

聚焦“本体+核心零部件” 双主线,机器狗因应用场景更刚需(工业/军用先行),有望先于人形机器人实现量产放量。

2. 受益标的分类

| 投资方向 | 标的名称 | 代码 | 核心业务(机器狗相关) | 关键优势 |

|---|---|---|---|---|

| 机器狗本体 | 浙海德曼 | 688577.SH | 与第三方合作研发工业级机器狗 | 精密制造能力支撑本体性能 |

| 景业智能 | 688290.SH | 与云深处合作研发核工业特种机器狗 | 特种场景(核工业)适配经验 | |

| 申昊科技 | 300853.SZ | 巡检类机器狗研发,聚焦电力/轨道交通领域 | 行业客户资源深厚 | |

| 核心零部件 | 中大力德 | 002896.SZ | 谐波减速器、行星减速器,用于机器狗关节模组 | 减速器国产替代领先 |

| 五洲新春 | 603667.SH | 精密轴承、减速器,配套机器狗关节 | 零部件规模化生产能力 | |

| 昊志机电 | 300503.SZ | 无框力矩电机、驱动器,集成关节模组 | 电机-驱动器一体化方案 | |

| 众辰科技 | 603027.SH | 伺服电机控制器,用于机器狗运动控制 | 控制算法与硬件适配性强 |

五、风险提示

- 宏观经济波动风险:工业级机器狗需求与制造业投资相关,经济下行可能导致企业采购延迟;

- 机器人量产不及预期风险:核心零部件(如高精度减速器)产能不足或成本高,可能制约机器狗量产;

- 供应链发展不及预期风险:传感器、特种材料等依赖进口,海外供应中断可能影响产品交付。

4. 关键问题

问题1:机器狗相比人形机器人,为何能“先放量”?其核心优势体现在哪些场景?

答案:

机器狗“先放量”的核心逻辑是场景刚需性更强、技术成熟度更高、成本更低:

- 场景适配更优:机器狗采用四足结构,能适应非结构化地形(如山地、废墟、管道),而人形机器人在复杂地形行走稳定性仍需突破;工业场景(电力巡检、矿山勘探)、军用场景(战场侦察、排爆)对“地形适应性”需求迫切,机器狗可直接替代人工完成高危/重复任务,是“刚需型工具”,人形机器人更多聚焦“辅助服务”(如家庭陪伴),需求非即时;

- 技术成熟度更高:机器狗核心技术(关节模组、运动控制)已验证落地(如宇树Go2量产超1万台),人形机器人需突破手部灵巧操作、全身协调控制等更复杂技术;

- 成本可控:消费级机器狗价格已下探至1-3万元(小米CyberDog),工业级约10-30万元,而人形机器人(如特斯拉Optimus)预计量产成本仍超10万美元,难以短期普及。

核心优势场景:① 工业高危场景(电力巡检、石油化工防爆);② 军用/警用场景(侦察、排爆、边境巡逻);③ 应急救援场景(地震废墟搜救)。

问题2:国产机器狗实现“全球领先”的关键支撑是什么?当前在海外市场的突破有哪些案例?

答案:

国产机器狗全球领先的关键支撑的是供应链完备性、场景落地速度、成本控制能力:

- 供应链支撑:国内已形成“电机(众辰科技)-减速器(中大力德)-传感器(华为)”完整产业链,核心零部件国产化率超80%,较波士顿动力(依赖进口零部件)成本低30%-50%;

- 场景落地快:国内工业/军用场景需求明确(如国家电网每年巡检需求超10万次),企业可快速获取真实数据迭代产品(如云深处与南方电网合作优化巡检算法);

- 政策推动:无人装备是“新域新质战力”重点方向,军用场景验证(如中柬联演)为技术迭代提供实战数据。

海外突破案例:① 云深处:2024年向新加坡能源集团(SP Group)交付电力管廊巡检解决方案,是中国机器狗首次实现海外电力隧道场景落地;② 七腾机器人:向巴斯夫(德国)、壳牌(欧洲)供应防爆机器狗,覆盖石油化工场景;③ 宇树科技:Go系列消费级机器狗销往全球30+国家,海外营收占比超20%。

问题3:投资机器狗核心零部件环节,需重点关注哪些技术指标?相关标的的竞争壁垒如何?

答案:

投资核心零部件需聚焦关节模组关键指标,其直接决定机器狗性能,相关标的壁垒体现在“技术精度+规模化能力”:

-

核心技术指标:

- 减速器:谐波减速器传动精度需≤1弧分,行星减速器寿命需≥1万小时(中大力德已达标);

- 电机:无框力矩电机功率密度需≥5kW/kg,响应速度≤10ms(昊志机电产品满足);

- 传感器:力传感器精度需≤0.1N,视觉传感器识别距离≥50米(华为MDC传感器适配)。

-

标的竞争壁垒:

- 减速器(中大力德/五洲新春):壁垒在于精密加工工艺(如谐波减速器柔轮热处理技术),需10+年经验积累,新进入者难以短期突破;

- 关节模组(昊志机电):壁垒在于集成能力(电机-减速器-传感器一体化设计),需与本体厂商深度协同(如昊志与景业智能联合研发);

- 控制器(众辰科技):壁垒在于运动控制算法(如四足步态规划),需海量场景数据训练,国产厂商已积累超10万小时工况数据,优于海外竞品。

暂无评论内容