汽车智能化9月投资策略:新一代智驾架构集中落地,继续看好智能化主线!

报告原文阅读和下载

【夸克网盘】报告原文下载:【夸克网盘】 https://pan.quark.cn/s/fe42cc605010#/list/share/09daf08450f44e0dbb8af18154061ed9

链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

【迅雷云盘】报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1

链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

报告在线阅读:20250831【MKList.com】汽车智能化9月投资策略:新一代智驾架构集中落地,继续看好智能化主线! | 四海读报

1. 一段话总结

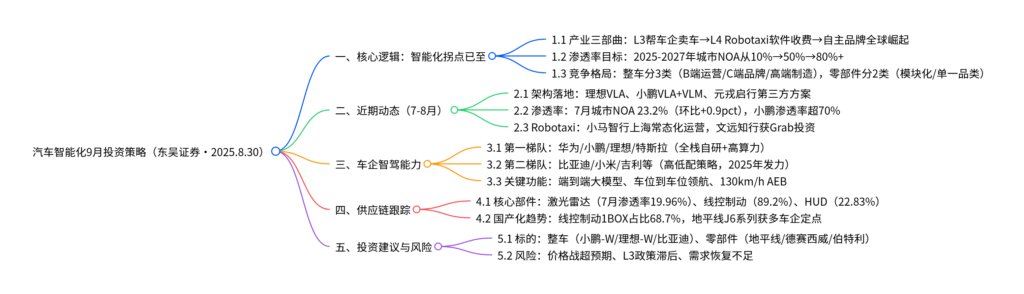

东吴证券2025年8月30日汽车智能化9月投资策略指出,2025年是汽车智能化拐点之年,城市NOA(L3核心体验)渗透率7月达23.2%(环比+0.9pct),预计2025-2027年从10%升至80%+;8月新一代智驾架构集中落地,理想i8推送VLA Preview版本(支持三点掉头)、小鹏新P7搭载3颗图灵芯片(算力2250TOPS)、元戎启行将VLA方案下探至10万元级车型;行业呈现“淘汰赛”格局,整车分化为B端Robotaxi运营、C端个性化品牌等类型,零部件聚焦模块化与单一品类供应商;投资建议继续看好智能化整车(港股优先) 及增量零部件(AI芯片、域控制器、线控底盘),需警惕乘用车价格战、L3政策滞后等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 发布机构 | 东吴证券 |

| 发布时间 | 2025年8月30日 |

| 核心主题 | 新一代智驾架构集中落地,2025年为智能化拐点,看好整车与增量零部件主线 |

| 分析师 | 黄细里(执业证书:S0600520010001) |

二、核心逻辑:汽车智能化的“拐点与机遇”

-

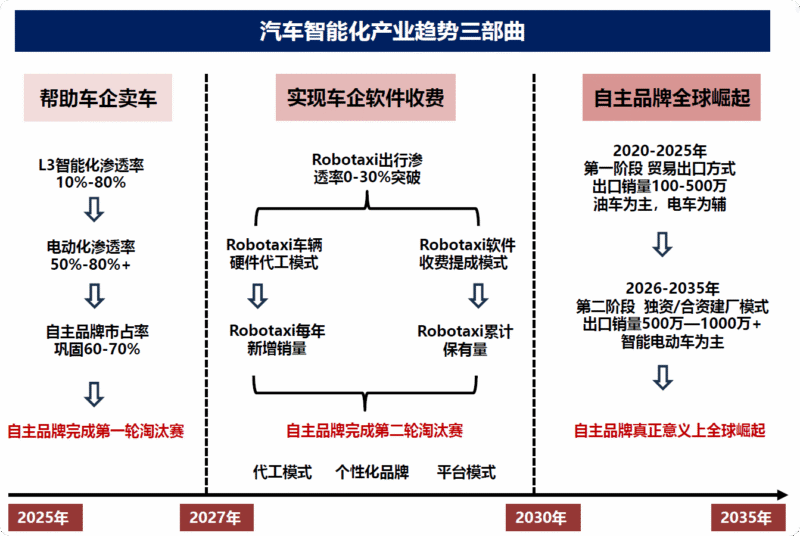

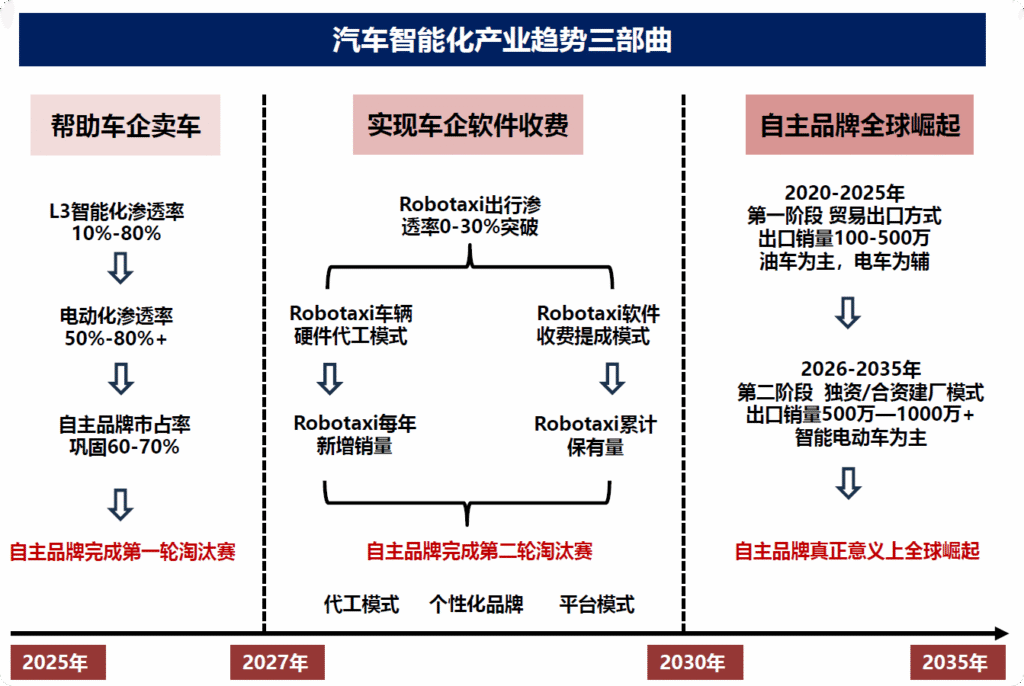

产业发展三部曲

汽车智能化本质是出行革命,分三阶段推进:- 第一阶段(2020-2025年):L3智能化帮助车企卖车,城市NOA成为消费者购车核心考量因素,新能源渗透率从50%向80%+突破;

- 第二阶段(2026-2035年):L4 Robotaxi实现软件收费,出行渗透率0-30%,自主品牌通过独资/合资建厂实现全球出口(500-1000万辆);

- 第三阶段(2035年后):自主品牌全球崛起,完成两轮淘汰赛,市占率巩固60-70%。

-

渗透率关键数据

指标 2025年7月现状 2025E 2026E 2027E 城市NOA渗透率 23.2%(环比+0.9pct) 20% 40% 65% 新能源乘用车渗透率 54.3%(环比+1.2pct) 56.6% 65.0% 70.0% 激光雷达渗透率 19.96%(环比+2.63pct) – – – 线控制动渗透率 89.2%(环比-0.93pct) – – – -

竞争格局分化

- 整车企业:未来分为三类——① B端Robotaxi运营(如小马智行、文远知行);② C端个性化品牌(如小鹏、理想);③ 整车高端制造(如比亚迪、上汽)。

- 零部件企业:分为两类——① 模块化供应商(提供域控制器、线控底盘等集成方案);② 单一品类供应商(如激光雷达、AI芯片)。

三、近期行业动态(7-8月)

1. 新一代智驾架构集中落地

| 车企 | 时间 | 核心动态 | 关键参数/功能 |

|---|---|---|---|

| 理想汽车 | 8月20日 | i8交付同步推送VLA Preview版本,升级至所有AD Max车型 | 支持三点掉头、防御驾驶,云端算力13EFLOPS |

| 小鹏汽车 | 8月27日 | 新P7发布,Ultra版本标配VLA+VLM智驾 | 3颗图灵芯片,有效算力2250TOPS |

| 元戎启行 | 8月 | 推出第三方VLA方案,计划下探至10万元级车型 | 降低智驾门槛,推动平权 |

| 华为 | 7月23日 | ADS 4.0随尊界S800上车,WEWA架构升级 | 通行效率提升20%,重刹率降低30% |

2. 车企智驾渗透率表现

| 车企 | 7月城市NOA渗透率 | 环比变化 | 核心驱动因素 |

|---|---|---|---|

| 问界 | 96.5% | +0.1pct | M8持续上量,全系标配城区NCA |

| 小鹏 | 73.2% | -1.8pct | MONA M03 Max将城市NOA下沉至10-15万元级 |

| 理想 | 59.4% | -2.2pct | 车型结构调整,Pro版本占比提升 |

| Wey牌 | 97.1% | +0.2pct | 高端车型全系搭载Orin-X芯片 |

3. Robotaxi边际进展

- 小马智行:8月获上海示范运营牌照,浦东金桥常态化运营;Q2第七代Robotaxi下线超200台,乘客车费收入同比+300%;与丰田合作推出铂智4X。

- 文远知行:获Grab数千万美元投资,布局东南亚;开通深圳首条L4级自动驾驶公交专线B888;获批北京夜间自动驾驶测试(22:00-7:00)。

四、车企智驾能力对比

-

梯队划分

- 第一梯队:华为(ADS 4.0全栈自研)、小鹏(图灵芯片+VLA)、理想(VLA跨平台部署)、特斯拉(FSD V13.2),核心优势为“硬件算力+软件迭代”双领先。

- 第二梯队:比亚迪(高低配策略)、小米(YU7标配Thor芯片)、吉利(极氪9X搭双Thor芯片),2025年加速追赶,聚焦高速+城快NOA普及。

-

关键功能体验

- 驾驶风格:华为、特斯拉、小米偏激进;小鹏、腾势中性;理想、蓝山保守。

- 复杂场景应对:小鹏(绕行成功率67%)、华为(路口通过率+23%)、理想(三点掉头)表现最优。

- 主动安全:小鹏、华为实现130km/h AEB刹停,覆盖夜晚/雾天/湿滑场景。

五、智能化供应链跟踪

-

核心部件渗透率

部件 7月渗透率 环比变化 价格带分布重点 DLP车灯 1.79% -0.11pct 35万以上车型(配置率12.41%) ADB车灯 14.93% +0.41pct 25-30万车型(配置率57.05%) 空气悬挂 22.01% +2.01pct 35万以上高端车型 HUD 22.83% +1.35pct 35万以上车型(渗透率76.74%) 激光雷达 19.96% +2.63pct 新势力高端车型(理想/蔚来/问界) -

国产化趋势

- 线控制动:7月1BOX产品渗透率68.7%(环比-0.42pct),国产化供应商(伯特利、格陆博)市占率提升;

- AI芯片:地平线J6系列获理想、比亚迪、吉利定点,与大陆、电装等Tier1合作深化;

- 域控制器:德赛西威、华阳集团推出舱驾融合方案,适配高通8650、英伟达Thor芯片。

六、投资建议与风险提示

-

投资主线

-

智能化整车:港股优先(小鹏汽车-W、理想汽车-W、小米集团-W);A股(比亚迪、赛力斯、上汽集团)。

-

增量零部件:

- AI芯片:地平线机器人-W、黑芝麻智能;

- 域控制器:德赛西威、华阳集团、均胜电子;

- 线控底盘:伯特利、耐世特;

- 汽车电子:保隆科技、经纬恒润。

-

-

风险提示

- 乘用车价格战超预期,影响整车与供应链盈利;

- 终端需求恢复低于预期,拖累车企销量爬坡;

- L3级别自动驾驶政策推出节奏不及预期,延缓智能化落地。

4. 关键问题

问题1:2025年作为汽车智能化“拐点之年”,核心支撑依据是什么?城市NOA渗透率的提升将如何影响车企竞争格局?

答案:

- 拐点支撑依据:① 技术落地:8月理想VLA、小鹏VLA+VLM等新一代架构集中上车,算力(2250TOPS)、功能(三点掉头、130km/h AEB)实现突破;② 渗透率临界:7月城市NOA渗透率达23.2%,已成为消费者购车前三大考量因素,预计2025年全年突破20%,进入规模化普及阶段;③ 成本下探:元戎启行将VLA方案下探至10万元级,智驾从高端向中端车型渗透,推动行业从“尝鲜”向“刚需”转变。

- 对竞争格局的影响:① 加速分化:第一梯队(华为/小鹏/理想)凭借全栈自研能力巩固优势,第二梯队(比亚迪/小米)需通过“高低配”快速追赶,否则面临淘汰;② 定价逻辑转变:智能化成为溢价核心,如小鹏新P7 Ultra因2250TOPS算力定价较基础版高5万元,消费者接受度提升;③ 供应链绑定加深:车企优先与模块化供应商(如德赛西威域控制器)合作,单一品类供应商需通过技术迭代(如地平线J6芯片)抢占份额。

问题2:当前主流车企智驾技术路线存在差异(如纯视觉vs激光雷达),不同路线的优劣势及未来发展趋势如何?

答案:

-

纯视觉路线(特斯拉、小鹏):

- 优势:无激光雷达硬件成本(单颗激光雷达成本约5000元),依赖算法迭代(端到端大模型)实现场景覆盖,小鹏M03 Max取消激光雷达仍实现城市NOA;

- 劣势:极端场景(暴雨、逆光)感知精度不足,需依赖海量Clips数据(小鹏积累2000万条)训练;

- 趋势:短期仍是中低端车型主流,长期需结合4D毫米波雷达提升感知冗余。

-

激光雷达+视觉路线(理想、问界、华为):

- 优势:多传感器融合提升复杂场景可靠性,理想i8激光雷达+视觉方案实现三点掉头、地库自主行驶,华为ADS 4.0重刹率降低30%;

- 劣势:硬件成本高,仅限20万元以上车型,需通过规模化(7月激光雷达渗透率19.96%)降本;

- 趋势:高端车型标配,2026年激光雷达成本有望降至3000元以下,向15-20万元车型渗透。

-

未来方向:“激光雷达+纯视觉”并非对立,而是“高端标配激光雷达,中低端纯视觉+算法补能”,最终通过多模态感知(视觉+激光雷达+毫米波雷达)实现L4级安全冗余。

问题3:Robotaxi作为智能化终极形态之一,当前行业进展如何?其商业化落地对汽车产业链将产生哪些影响?

答案:

- 当前进展:① 运营范围扩大:小马智行在上海浦东常态化运营(7:30-21:30),文远知行开通深圳L4公交专线;② 成本下降:小马智行第七代Robotaxi成本降至30万元级,较前一代下降40%;③ 生态合作:文远知行获Grab投资布局东南亚,小马智行与丰田合作量产车型,加速全球化;④ 政策支持:北京、上海放宽测试时间(夜间测试)、运营范围,为商业化铺路。

- 对产业链的影响:① 整车制造:Robotaxi需求推动“无座舱”车型研发,整车厂向“硬件代工商”转型(如丰田为小马智行代工);② 零部件:高算力域控制器(如德赛西威1400TOPS方案)、线控制动(渗透率89.2%)需求激增,国产化供应商替代加速;③ 软件服务:Robotaxi运营平台(如百度萝卜快跑)崛起,软件收费模式(按里程计费)成为车企新盈利点,推动行业从“硬件盈利”向“软硬件协同”转型;④ 基础设施:需配套智能充电桩、高精地图更新体系,带动智慧交通产业链发展。

暂无评论内容