报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250901【MKList.com】2025中报深度解析:企稳向上,路在脚下 | 四海读报

1. 一段话总结

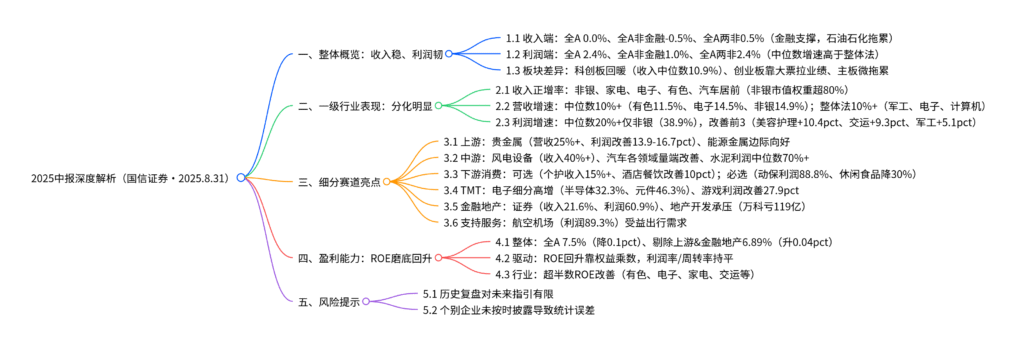

国信证券2025年8月31日发布的2025中报深度解析指出,当前A股整体呈现“收入波动小、利润有韧性” 特征:整体法口径下全A营收同比持平(0.0%),利润同比增长2.4%,科创板回暖显著(收入增速中位数10.9%)但“增收不增利”仍存;一级行业中,非银金融(业绩增速38.9%)、电子(收入增速14.5%)、有色金属(收入增速11.5%) 表现突出,中游景气修复趋势暂缓;细分赛道上,上游贵金属(营收增速25%+) 、中游汽车各细分领域 量端改善明显,下游消费分化(个护用品收入增15%+、动保利润增88.8%),TMT中电子细分增速较高但边际改善行业减少;盈利能力上,全A ROE仍处磨底(7.5%),但剔除上游与金融地产后ROE回升至6.89%,超半数一级行业ROE改善。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 发布机构 | 国信证券 |

| 发布时间 | 2025年8月31日 |

| 核心主题 | 2025中报A股“企稳向上”:收入波动小、利润有韧性,细分赛道分化显著 |

| 分析师 | 陈凯畅(S0980523090002)、王开(S0980521030001) |

| 数据口径 | 全文同比为季累,含整体法(按市值加权)、中位数法(按个股数量平均) |

二、整体业绩概览:收入稳中有压,利润保持韧性

1. 收入端:金融支撑,石油石化拖累

-

整体表现:整体法口径下,全A、全A非金融、全A两非营收同比增速分别为0.0%、-0.5%、0.5%,金融板块(银行、非银)对收入形成正向贡献,石油石化(三桶油)因收入负增(中石油-6.68%、中石化-10.6%、中海油-8.45%)扰动明显。

-

板块差异:

- 科创板:营收增速中位数10.9%(各板块最高),整体法增速4.8%(较1Q25+2.48pct),修复最显著;

- 创业板:整体法增速7.0%(靠核心大票支撑),中位数5.2%(较1Q25-0.42pct);

- 主板:整体法-0.5%、中位数1.0%,核心标的对增速形成微拖累。

-

核心指数:沪深300营收边际改善0.38pct,中证1000增速1.3%(较1Q25-0.43pct)。

2. 利润端:中位数增速优于整体,科创板降速收敛

-

整体表现:整体法口径下,全A、全A非金融、全A两非利润同比增速分别为2.4%、1.0%、2.4%,中位数口径下全A(2.6%)、全A非金融(1.9%)增速高于整体法,“长尾效应”较1Q25缓解。

-

板块差异:

- 科创板:整体法利润增速-14.3%(较1Q25-52.3%大幅收敛37.97pct),中位数5.3%(唯一除中证500外边际改善的板块);

- 创业板:整体法利润增速9.0%(靠大票贡献),中位数仅1.9%(与全A非金持平);

- 中证100:受万科、通威、隆基拖累,整体法增速4.2%(较1Q25-1.34pct),中位数10.1%(韧性更强)。

3. 正增率:科创板韧性突出,权重回暖支撑量端

- 业绩正增率:科创板数量权重正增率较1Q25+1.4pct,市值权重+5pct,尽管光伏设备(天合光能等)仍拖累,但利润分配结构改善;

- 收入正增率:全A市值权重正增率回升近10pct,“权重票回暖”是连续4季度收入边际改善的核心原因。

三、一级行业业绩:分化显著,中游修复暂缓

1. 收入正增率:非银、电子领先,长尾效应明显

| 维度 | 高正增率行业(数量/市值权重) | 低正增率行业(数量/市值权重) |

|---|---|---|

| 收入正增率 | 非银(80%+/80%+)、电子(70%+/80%+)、有色(60%-70%/80%+) | 建筑装饰(<40%)、纺织服饰(<40%)、房地产(<40%) |

| 业绩正增率 | 非银(80%+/80%+)、通信(82.4%)、家电(80.1%) | 煤炭(<40%)、房地产(<40%) |

2. 营收增速:电子、非银、有色领跑

| 口径 | 增速10%+行业(同比) | 增速负增长行业(同比) |

|---|---|---|

| 中位数法 | 有色金属(11.5%)、电子(14.5%)、非银金融(14.9%) | 商贸零售(-5.2%)、石油石化(-5.6%)、煤炭(-19.2%) |

| 整体法 | 国防军工(12.7%)、电子(19.1%)、计算机(11.6%) | 房地产(-8.1%)、建筑装饰(-8.0%)、钢铁(-10.7%) |

- 边际变化:1Q25有15个行业收入双口径改善,2Q25仅8个,无行业双口径改善超5pct,量端高景气稀缺。

3. 利润增速:非银独领风骚,中游修复放缓

- 中位数法:仅非银金融(38.9%) 增速超20%,钢铁(19.4%)、农林牧渔(17.4%)双位数增长;

- 边际改善:美容护理(+10.4pct)、交通运输(+9.3pct)、国防军工(+5.1pct)改善最显著;

- 趋势变化:1Q25中游(除汽车外)全面改善的趋势在2Q25暂缓,仅汽车维持改善。

4. 量价校准:近半数行业量价齐升

| 类型 | 涉及行业 | 核心特征 |

|---|---|---|

| 量价齐升 | 有色、电子、非银、汽车、家电等14个行业 | 营收(量)、利润(价)同步增长,基本面扎实 |

| 量升价跌 | 美容护理、国防军工、轻工制造、环保 | 收入增长但利润承压,成本或竞争拖累 |

| 量跌价升 | 建筑材料、交通运输 | 收入下降但利润改善,效率提升或成本下降 |

| 量价齐跌 | 纺服、煤炭、房地产等6个行业 | 供需两端均承压,基本面较弱 |

四、细分赛道业绩:上游强、中游分化、下游分歧

1. 上游板块:贵金属景气领跑

- 收入端:贵金属(整体法27.2%、中位数35.6%)增速超25%且加速,能源金属、非金属材料边际改善5pct+;化工细分(化学原料、农化制品)边际走弱;

- 利润端:仅6个细分改善(1Q25为12个),贵金属利润改善13.9-16.7pct,能源金属(1389.3%)、普钢(341.7%)高增但受基数扰动。

2. 中游板块:汽车、风电亮眼,光伏承压

| 细分领域 | 收入表现 | 利润表现 |

|---|---|---|

| 风电设备 | 整体法/中位数增速40%+,边际+10pct | 整体法增速13.1%,靠效率提升 |

| 汽车 | 乘用车(9.7%)、零部件(9.2%)边际改善 | 摩托车(46.2%)、航海装备(66.1%)高增 |

| 光伏设备 | 整体法45.6%但中位数-9.8% | 中位数-25.9%,头部企业亏损拖累 |

| 水泥 | 整体法-5.4% | 中位数73.0%,“反内卷”+成本下降驱动 |

3. 下游消费:可选分化、必选分化

-

可选消费:

- 亮点:个护用品(收入15%+)、酒店餐饮(利润改善10pct)、美容护理全细分边际改善;

- 压力:白电(利润走弱9.3pct)、厨电(利润-27.1%)、造纸(利润-31.3%)。

-

必选消费:

- 亮点:动保(利润88.8%,较1Q25+55.1pct)、饲料(利润104.3%);

- 压力:休闲食品(利润-17.8%)、白酒(利润-2.9%)、医疗器械(利润-16.5%)。

4. TMT:电子高增,边际改善减少

- 收入端:电子细分(半导体15.7%、元件16.8%)双位数增长,通信设备(10.1%)、数字媒体(14.6%)跟进;

- 利润端:IT服务(140.5%)、光学光电子(84.5%)、游戏(74.9%)高增;仅游戏双口径改善超10pct(靠端游增量+多业态运营);

- 边际变化:17个细分仅2个双口径改善,较1Q25大幅减少。

5. 金融地产:证券弹性足,地产承压

- 银行:城商行(收入4.6%、利润6.7%)>农商行>国有大行>股份行,国有大行除农行外利润负增;

- 非银:证券(收入21.6%、利润60.9%)、保险贡献主要弹性,非银利润中位数38.9%;

- 房地产:开发端持续承压,万科1H25亏损超119亿(结算减少+资产减值),服务端(收入4.3%)相对稳健。

6. 支持服务:航空机场领跑

- 航空机场:受益出行需求,利润整体法89.3%、中位数31.6%,客座率提升驱动;

- 环保:中位数利润14.1%但整体法-2.1%,龙头拖累;

- 物流/铁路公路:收入个位数增长,利润微增或降速。

五、盈利能力:ROE磨底,剔除干扰后回升

1. 整体ROE:磨底中边际改善

| 口径 | 2025中报ROE(TTM) | 较1Q25变化 | 核心驱动因素 |

|---|---|---|---|

| 全A | 7.5% | -0.1pct | 利润率、资产周转率持平,权益乘数无贡献 |

| 全A两非 | 6.28% | -0.04pct | 制造业盈利仍处平台期 |

| 全A剔除上游&金融地产 | 6.89% | +0.04pct | 权益乘数提升(杠杆适度增加) |

2. 行业ROE:超半数改善,TMT、上游亮眼

- 改善行业(31个行业中16个):上游(有色、钢铁)、中游(电力设备、军工)、下游(家电、农业)、TMT(电子、通信)、支持服务(交运、公用);

- 恶化行业:商贸零售(-2.83pct)、房地产(-2.4pct),因盈利增速下滑;

- 驱动差异:可选消费净利率分化,中游制造靠“利润率+周转率”共同驱动。

六、风险提示

- 历史复盘对未来市场走势的指引存在局限性;

- 部分行业因个别企业未按期限披露财报,可能导致统计数据存在误差。

4. 关键问题

问题1:2025中报科创板“回暖明显”但“增收不增利”,这一现象的核心原因是什么?对后续板块走势有何启示?

答案:

- 核心原因:① 收入端:科创板聚焦硬科技(半导体、电子元件),受益于AI Infra、国产替代需求,收入增速中位数10.9%(各板块最高),权重票(如半导体设备企业)收入修复显著;② 利润端:“增收不增利”源于两点——一是头部企业拖累(天合光能、晶科能源等500亿+标的累计亏损超80亿,拉低整体法利润),二是研发投入高(科创板企业平均研发费率超8%,高于全A平均3pct),短期压制利润释放。

- 后续启示:① 短期看,科创板“收入高增”验证硬科技需求韧性,若后续研发转化效率提升(如专利落地、产品商业化),利润有望跟上收入节奏;② 长期看,需关注“权重

暂无评论内容