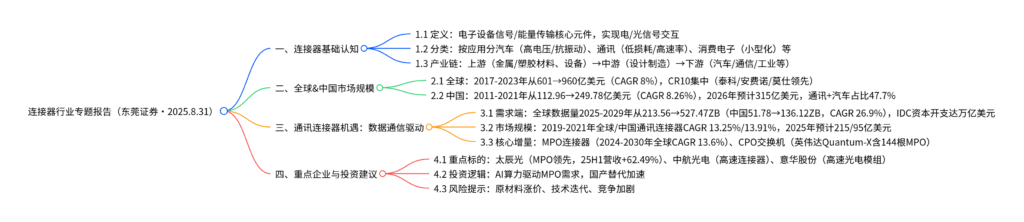

连接器行业专题报告:数据通信需求持续增长,通讯连接器迎来机遇

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250901【MKList.com】连接器行业专题报告:数据通信需求持续增长,通讯连接器迎来机遇 | 四海读报

1. 一段话总结

东莞证券2025年8月31日发布的连接器行业专题报告指出,连接器作为电子设备信号与能量传输的核心元件,下游覆盖汽车、通信等多领域,全球市场规模2017-2023年从601亿美元增至960亿美元(CAGR 8%),中国占比从23.1%升至32.03%,2026年规模预计达315亿美元;其中通讯连接器受益于5G基建与数据中心需求,2019-2021年全球/中国市场规模CAGR分别为13.25%/13.91%,2025年预计达215/95亿美元,MPO连接器(高密度光纤连接)因AI算力需求爆发进入上行周期(2024-2030年全球CAGR 13.6%),CPO交换机商用化进一步拉动其用量;国内企业如太辰光、中航光电等在技术与产能上持续突破,建议重点关注,同时需警惕原材料涨价、技术迭代等风险。

2. 思维导图(mindmap)

3. 详细总结

一、连接器基础认知:功能、分类与产业链

1. 核心功能与价值

连接器是电子电路的连接纽带,通过独立或与线缆结合的形式,实现器件、组件、设备间的电信号/光信号传输,核心作用包括:

- 传输能量与交换信息,确保无信号失真、无能量损失;

- 增强电路设计灵活性,是整机电气连接的基础元件。

2. 按应用领域分类(关键性能差异)

| 应用领域 | 核心性能要求 | 技术难点 | 代表产品 |

|---|---|---|---|

| 汽车领域 | 高电压、大电流、抗干扰,抗振动冲击,机械寿命长 | 接触电阻设计、材料选择、高防护等级 | 高压连接器、车载射频连接器 |

| 通讯领域 | 低信号损耗、低驻波比,满足特性阻抗/插入损耗指标,适配高速传输 | 阻抗补偿设计、电磁仿真 | 高速背板连接器、MPO连接器 |

| 消费电子领域 | 小型化、轻薄,抗信号干扰,标准化 | 信号屏蔽、小型化工艺 | 板对板(BTB)连接器 |

| 工业/交通领域 | 耐高温/低压等极端环境,高可靠性、安全性 | 环境适应性设计 | 工业机器人连接器 |

| 军工/航空航天 | 极端环境耐受(冲击/高低温),严格除气/余磁消除,国家资质审核 | 高可靠性材料、严苛测试 | 航空航天专用连接器 |

3. 产业链结构

- 上游:原材料(金属:黄铜/磷铜;塑胶:LCP/高温塑胶;电镀材料)+设备(机械加工/电镀/测试设备);

- 中游:连接器设计与制造(代表企业:泰科、安费诺、立讯精密、中航光电);

- 下游:汽车、通信、计算机、工业等终端领域,其中通讯与汽车是最大应用场景(2024年中国市场合计占比47.7%)。

二、全球与中国连接器市场规模:持续增长,中国占比提升

1. 全球市场:规模扩容,集中度高

- 规模增长:2017-2023年全球连接器市场规模从601亿美元增至960亿美元,复合年均增长率(CAGR)达8%,增长动力来自下游汽车电动化、5G通信、数据中心建设;

- 竞争格局:CR10高度集中,欧美日企业主导,前三大厂商为泰科电子(TE)、安费诺(Amphenol)、莫仕(Molex),国内企业立讯精密为唯一进入全球前十的中国厂商;

- 应用结构:汽车(22%)、通信(21%)、计算机(16%)为前三大应用领域,合计占比59%。

2. 中国市场:全球最大生产与消费国

- 规模增长:2011-2021年中国连接器市场规模从112.96亿美元增至249.78亿美元,CAGR8.26%(高于全球平均),2026年预计达315亿美元;

- 市场地位:全球占比从2011年23.10%升至2021年32.03%,成为全球第一大消费市场,受益于外资产能转移与下游产业升级;

- 国产替代:国内企业在通信、汽车领域突破显著,如中航光电(高速背板连接器打破国际垄断)、得润电子(汽车连接器),凭借贴近客户、快速响应的优势逐步提升份额。

三、通讯连接器:数据通信驱动,MPO与CPO成核心增量

1. 需求背景:数据量爆发与算力基建

- 全球数据量增长:IDC预测2025-2029年全球新生成数据量从213.56ZB增至527.47ZB,中国从51.78ZB增至136.12ZB(CAGR26.9%);

- IDC资本开支:英伟达预测全球IDC资本开支将达万亿美元规模,超六成投资用于AI基础设施(交换机、CPO等);

- 网络带宽需求:AI集群数据通信量增长推动高速交换机需求,要求交换容量、包转发率持续提升。

2. 通讯连接器市场规模与增长

通讯连接器主要应用于服务器、交换机、基站等设备,2019-2021年:

- 全球市场规模从142.69亿美元增至183亿美元,CAGR13.25%;

- 中国市场规模从62.67亿美元增至81亿美元,CAGR13.91%;

- 未来预测:2025年全球/中国市场规模预计达215亿美元/95亿美元。

3. 核心增量产品:MPO连接器与CPO交换机

-

MPO连接器(多纤即插连接器):

- 定位:高密度光纤连接器,适配多通道光口,主要用于数据中心;

- 市场增长:2024-2030年全球规模从7.41亿美元增至15.92亿美元,CAGR13.6%,多模产品占比超88%,40%以上用于数据中心;

- 驱动因素:AI算力需求推动高密度连接,CPO交换机商用化拉动用量(如英伟达Quantum-X CPO交换机含144根MPO)。

-

CPO交换机(共封装光学):

- 技术优势:光模块集成至芯片,功耗降低40%,带宽密度提升1.6倍;

- 商用进展:英伟达Spectrum-X(以太网,2025H2发布)、Quantum-X(InfiniBand,2026H2发布),腾讯已启动自研CPO交换机规模化部署,电费可省30%以上。

四、重点企业与投资建议

1. 重点企业业绩与优势

| 股票代码 | 企业名称 | 核心业务与优势 | 2025年关键业绩(截至H1/Q1) |

|---|---|---|---|

| 300570 | 太辰光 | 全球光密集连接龙头,MPO连接器技术领先,越南产能投产+国内扩产 | 营收8.28亿元(+62.49%),净利润1.73亿元(+118.02%) |

| 601869 | 长飞光纤 | 光纤预制棒-光纤-光缆全产业链,布局光互联组件、第三代半导体 | 营收63.84亿元(+19.37%),扣非净利润1.38亿元(+15.00%) |

| 002179 | 中航光电 | 中高端光/电/流体连接器,数据中心业务受益AI服务器需求 | Q1营收48.39亿元(+20.56%),净利润6.40亿元(-14.78%) |

| 002897 | 意华股份 | 高速通讯连接器领先,QSFP56/DD等系列量产,参与国际标准制定 | H1营收30.45亿元,净利润1.62亿元 |

2. 投资建议

- 核心逻辑:全球AI算力需求爆发→高密度连接需求→MPO连接器用量增长,国内企业技术与产能突破,国产替代加速;

- 推荐标的:重点关注太辰光(MPO龙头)、中航光电(高速连接器)、意华股份(高速光电模组)、长飞光纤(光互联布局);

- 风险提示:原材料(金属/塑胶)价格上涨风险、AI技术迭代风险、行业竞争加剧风险、核心技术人员流失风险。

4. 关键问题

问题1:通讯连接器与其他领域(如汽车)的连接器在技术要求上有何核心差异?这种差异如何影响企业的竞争壁垒?

答案:

-

核心技术差异:

- 通讯连接器:核心要求是低信号损耗、低驻波比,需满足特性阻抗(如50Ω/75Ω)、插入损耗(≤0.3dB)等电气指标,适配高速传输(如112Gbps及以上),技术难点在于阻抗补偿设计与电磁仿真能力,需避免微波泄漏;

- 汽车连接器:核心要求是高电压(如800V)、大电流、抗振动冲击,机械寿命需达10万次以上,防护等级≥IP67,技术难点在于接触电阻控制(≤5mΩ)与材料耐高低温(-40℃~150℃)。

-

竞争壁垒影响:

- 通讯连接器:壁垒在于高速传输技术研发(如信号完整性仿真、精密制造)与客户认证(如华为、中兴等主设备商认证周期1-2年),企业需持续预研适配技术迭代(如从400G向800G升级);

- 汽车连接器:壁垒在于IATF16949质量体系认证(周期长)、与整车厂同步研发能力(如适配新能源汽车高压平台),对产能稳定性与成本控制要求更高;

- 国内企业中,中航光电(通讯)、得润电子(汽车)分别在对应领域突破,形成差异化竞争优势。

问题2:MPO连接器成为通讯连接器核心增量的关键原因是什么?其市场增长与CPO技术的关联逻辑如何?

答案:

-

MPO成为核心增量的关键原因:

- 高密度连接需求:AI数据中心单机柜算力提升,需在有限空间内实现更多光通道连接(MPO支持12/24/48芯,传统LC连接器仅1芯),适配800G/1.6T光模块;

- 技术标准化:MPO接口已形成行业标准(如IEC 61754-7),跨厂商兼容性强,降低客户替换成本;

- 成本优势:多芯集成减少连接器数量与布线空间,数据中心布线成本降低30%以上。

-

与CPO技术的关联逻辑:

CPO技术将光模块与芯片共封装,需通过光纤阵列实现光信号外部输出,而MPO连接器是光纤阵列的核心接口:- 用量直接拉动:单台CPO交换机需大量MPO(如英伟达Quantum-X含144根MPO,传统交换机仅需数十根);

- 性能匹配:CPO要求低损耗连接,MPO插入损耗≤0.5dB,满足其信号传输需求;

- 商用节奏同步:2025-2026年CPO交换机进入量产(英伟达、腾讯等推动),将直接带动MPO需求从“数据中心增量”转向“CPO增量”,加速市场增长。

问题3:中国连接器企业在全球竞争中面临哪些挑战?从“国产替代”到“全球领先”需突破哪些关键瓶颈?

答案:

-

当前面临的挑战:

- 技术差距:在高速(如112Gbps以上)、高可靠性(如航空航天)领域,泰科、安费诺等企业仍主导,国内企业在信号完整性仿真、精密制造工艺上存在差距;

- 品牌与客户壁垒:海外头部客户(如苹果、特斯拉)对供应商认证严格,国内企业需长期积累信任(如立讯精密进入苹果供应链耗时5年以上);

- 原材料依赖:高端塑胶(如LCP)、特殊金属(如磷铜)部分依赖进口,价格波动影响成本。

-

从“国产替代”到“全球领先”的关键瓶颈突破:

- 核心技术研发:加大高速传输(如224Gbps连接器)、新材料应用(如耐高温塑胶)的研发投入,建立自主电磁仿真与失效分析能力;

- 全球化布局:在海外设厂(如太辰光越南基地),贴近客户降低物流成本,规避贸易壁垒(如美国关税);

- 产业链整合:向上游延伸(如长飞光纤自研光纤预制棒),控制原材料成本与供应稳定性;

- 标准制定参与:加入NGSFP-MSA等国际联盟,参与高速连接器行业标准制定,提升话语权(如意华股份参与QSFP-DD标准)。

暂无评论内容