25H1风电板块业绩总结:盈利继续拐点向上,行业景气加速上行

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250902【MKList.com】25H1风电板块业绩总结:盈利继续拐点向上,行业景气加速上行 | 四海

1. 一段话总结

国金证券2025年9月2日风电板块中报总结显示,25H1受益于531抢装需求,风电板块实现营收1047亿元(同比+45.6%)、归母净利润42.3亿元(同比+15.5%),25Q2归母净利润29亿元(同比+19%) 创近三年单季新高;细分环节中,上游零部件(铸锻件、主轴) 受益于需求高增与涨价,毛利率修复显著(金雷股份毛利率同比+5.6pct),整机环节制造端盈利改善(金风科技毛利率同比+4.22pct)且海外业务放量(头部企业海外收入同比+50%+),海缆/桩基合同负债创历史新高(东方电缆合同负债16.7亿元);截至25H1,行业在手订单约300GW,25H2及26年需求高景气确定性强,投资建议聚焦整机、两海基础、零部件三条主线,同时警惕大宗商品价格波动风险。

2. 思维导图(mindmap)

3. 详细总结

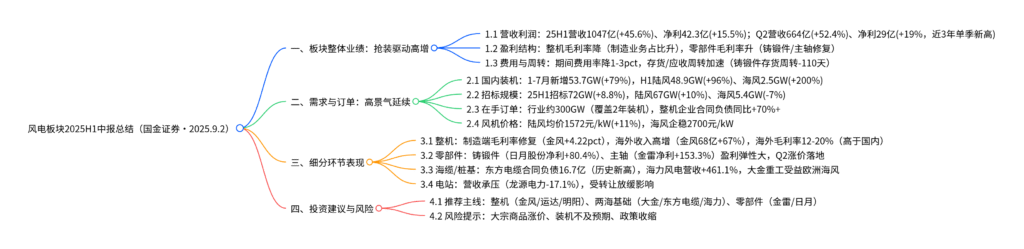

一、板块整体业绩:抢装驱动高增长,盈利结构分化

25H1风电板块受531抢装政策推动,收入与利润规模显著增长,25Q2景气度进一步加速,同时细分环节盈利表现分化。

1. 核心业绩数据

| 指标 | 25H1(SW风电设备) | 同比变动 | 25Q2(SW风电设备) | 同比变动 | 关键说明 |

|---|---|---|---|---|---|

| 营业收入(亿元) | 1047 | +45.6% | 664 | +52.4% | 制造业务放量为主要驱动 |

| 归母净利润(亿元) | 42.3 | +15.5% | 29 | +19% | 创2023年以来单季度净利润新高 |

| 销售毛利率 | 14.6% | -3.6pct | 13.2% | -2.9pct | 整机环节制造业务占比升拉低整体水平 |

| 销售净利率 | 4.0% | -1.1pct | 4.4% | -1.2pct | 规模效应部分对冲毛利率下滑 |

| ROE(摊薄) | 2.2% | +0.2pct | 1.5% | +0.2pct | 盈利质量边际改善 |

2. 费用与营运能力

- 期间费用率:受益于收入规模高增,各环节费用率均降1-3pct,其中整机(-2.59pct)、铸锻件(-1.97pct)下降显著;

- 周转效率:存货与应收周转加速,铸锻件存货周转天数同比-110天,塔桩应收周转天数同比-155天,反映需求释放与回款改善。

二、需求与订单:高景气确定性强,支撑后续增长

25H1国内风电装机、招标规模超预期,行业在手订单充足,为25H2及2026年需求提供强支撑。

1. 国内装机与招标

| 指标 | 数据 | 同比变动 | 关键说明 |

|---|---|---|---|

| 1-7月新增装机 | 53.7GW | +79% | 7月因抢装后真空期环比降55%,下半年旺季可期 |

| 25H1新增装机 | 51.4GW | +99% | 陆风48.9GW(+96%)、海风2.5GW(+200%) |

| 25H1招标规模 | 72GW | +8.8% | 陆风67GW(+10%)、海风5.4GW(-7%) |

| 行业在手订单 | 约300GW | – | 按24年吊装市占率测算,覆盖2年装机需求 |

2. 风机价格趋势

- 陆风价格:1-8月中标均价1572元/kW,较24年全年+11%,各功率段均上涨(8MW机型+17%、10MW机型+14%);

- 海风价格:25H1企稳2700元/kW,因机组大型化进度放缓,价格下行压力缓解。

三、细分环节经营表现:零部件弹性突出,整机海外放量

1. 整机环节:制造端盈利改善,海外业务成新增长极

- 盈利修复:头部企业制造端毛利率同比提升2-4pct,金风科技(+4.22pct至7.97%)领先,受益于前期高价订单占比高;

- 海外放量:25H1金风/明阳/三一海外风机收入同比+67%/+50%+/+50%+,海外毛利率12-20%(高于国内5-10pct);1-8月国内整机企业海外签单16GW(同比+149%),25H2交付加速。

2. 上游零部件:供需紧张推动涨价,盈利弹性显著

| 环节 | 代表企业 | 25H1营收同比 | 25H1净利同比 | 毛利率变动 | 核心驱动因素 |

|---|---|---|---|---|---|

| 铸锻件 | 日月股份 | +80.4% | -32.7% | 修复(Q2涨价落地) | 排产高增+部分环节涨价 |

| 主轴 | 金雷股份 | +79.8% | +153.3% | +5.6pct | 规模效应+降本推进 |

| 叶片 | 中材科技 | +26.5% | +114.9% | 修复(Q2涨价) | 供需紧张+大功率叶片占比升 |

3. 海缆与桩基:国内海风加速,海外订单外溢

- 海缆:东方电缆25H1合同负债16.7亿元(同比+473.3%,历史新高),国内重点项目(青洲五/七、帆石一)4-8月陆续开工,下半年确收加速;

- 桩基:海力风电25H1营收+461.1%、净利+90.6%,大金重工受益欧洲海风景气,海外订单持续释放。

4. 电站环节:短期承压,转让业务放缓

25H1电站端营收同比-14.7%(龙源电力-17.1%、节能风电-7.5%),主要因高毛利的电站转让业务减少,聚焦存量运营。

四、投资建议与风险提示

1. 投资建议:聚焦三条高弹性主线

| 推荐主线 | 核心逻辑 | 重点标的 | 25E PE(倍) |

|---|---|---|---|

| 整机环节 | 国内量价超预期+两海收入占比升+盈利修复 | 金风科技、运达股份、明阳智能 | 14、20、14 |

| 两海基础环节 | 国内海风加速+海外订单外溢+盈利向上 | 大金重工、东方电缆、海力风电 | 20、22、25 |

| 零部件环节 | 供需紧张+涨价落地+需求释放 | 金雷股份、日月股份 | 21、19 |

2. 风险提示

- 大宗商品价格波动风险:钢、铜等价格上涨可能抬升产业链成本;

- 下游装机不及预期风险:海风项目审批复杂,可能导致并网延期;

- 政策风险:国内外新能源政策收缩可能影响风电需求。

4. 关键问题

问题1:25H1风电板块营收与净利润高增,但整体毛利率同比下降的核心原因是什么?细分环节中哪些实现了毛利率修复?

答案:

-

整体毛利率下降核心原因:主要受整机环节盈利结构变化影响——25H1整机企业高毛利的“电站转让业务”规模减少(如金风科技电站转让收入占比降),而低毛利的“风机制造业务”因抢装需求放量占比显著提升,拉低板块整体毛利率;此外,部分原材料价格波动也对成本端形成一定压力。

-

毛利率修复的细分环节:

- 主轴环节:金雷股份25H1毛利率21.0%(同比+5.6pct),受益于需求淡季不淡形成规模效应、降本工作推进;

- 铸锻件环节:Q2铸件涨价全面落地,日月股份、新强联毛利率修复幅度较Q1扩大,叠加收入结构优化(高毛利产品占比升);

- 叶片环节:中材科技25H1毛利率修复,因供需紧张推动Q2叶片涨价落地,且大功率叶片(6MW+)占比提升,产品结构优化。

问题2:当前风电行业在手订单充足(约300GW),结合需求与订单数据,25H2及2026年行业装机高增的确定性如何?主要支撑因素有哪些?

答案:

25H2及2026年风电装机高增确定性强,核心支撑因素包括订单储备、需求驱动、价格环境三方面:

- 订单储备充足:截至25H1,行业在手订单约300GW,按2024年国内风电吊装量(约120GW)测算,可覆盖2025-2026年两年装机需求;头部整机企业(金风、明阳)合同负债同比+70%+,订单交付节奏明确;

- 需求驱动强劲:① 国内“双碳”目标下,风电作为清洁能源重要组成,装机需求具备政策刚性;② 1-7月国内新增装机53.7GW(同比+79%),7月短暂真空期后,下半年传统装机旺季(9-12月)需求将回升;③ 海外市场放量,1-8月国内整机企业海外签单16GW(同比+149%),25H2交付加速;

- 价格环境友好:陆风风机均价1572元/kW(同比+11%),24Q4以来高价订单陆续交付,整机企业制造端盈利弹性释放,进一步激励产能释放与装机推进。

问题3:整机环节25H1海外业务表现亮眼,其“海外收入高增+毛利率高于国内”的核心原因是什么?这一趋势对整机企业中长期成长有何意义?

答案:

-

海外业务亮眼的核心原因:

- 需求端:欧洲、拉美等地区海风景气高增(欧洲2030年海上风电目标65GW),海外风电项目招标放量,国内整机企业(金风、明阳)凭借成本优势(较欧美企业低10-15%)与技术适配性(适配当地电压、气候),获取订单能力提升;

- 盈利端:海外风电项目对风机性能要求高(如抗台风、高可靠性),且海外客户对价格敏感度低于国内,叠加海外业务无国内低价竞标内卷,头部企业海外风机毛利率达12-20%,较国内高5-10pct;

- 供给端:国内整机企业海外产能与渠道布局完善(如金风在欧洲设厂),交付能力提升,25H1金风海外风机收入68亿元(同比+67%),明阳、三一海外收入均实现50%+增长。

-

对中长期成长的意义:

- 打开成长空间:国内风电装机增速逐步进入稳健期(年均10-15%),海外市场(年均增速20%+)成为整机企业新增长极,缓解国内市场竞争压力;

- 优化盈利结构:海外高毛利业务占比提升,将持续改善整机企业整体毛利率(如金风海外收入占比从24H1的14%升至25H1的24%),推动盈利中枢上移;

- 提升全球竞争力:通过海外项目积累技术与品牌经验,助力国内整机企业向全球风电设备龙头升级(如金风全球市占率从24年的8%升至25H1的11%)。

暂无评论内容