锂电池行业综合整治内卷式竞争专题:内卷整治有助于提升行业全球竞争力

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250903【MKList.com】锂电池行业综合整治内卷式竞争专题:内卷整治有助于提升行业全球竞争力 | 四海读报

1. 一段话总结

本报告为中原证券2025年9月发布的锂电池行业专题研究报告,投资评级强于大市(维持) 。我国锂电池行业全球竞争优势显著,2024年板块营收达2.25万亿元(2018-2024年CAGR 21.80%),动力电池全球装机占比68.79% ,但行业存在净利润与地位不匹配(2024年净利润1101亿元,仅为2022年高点的51.7%)、产能过剩(2025年5月碳酸锂产能214.86万吨,开工率仅40.16%)、原材料价格大幅回落(电池级碳酸锂2024年均价9.08万元/吨,较2022年降81.53%)等问题;新能源汽车行业2024年产销突破3000万辆,新能源汽车销量1285.9万辆(全球占比63.7%),但行业利润率低(2024年4.3%)且内卷显著(2024年降价车型272款)。对此,2024年7月以来国家层面出台系列政策整治“内卷式”竞争,行业协会与企业积极响应,预计将推动行业盈利修复,进一步提升全球竞争力,同时需警惕宏观经济下滑、政策执行不及预期等风险。

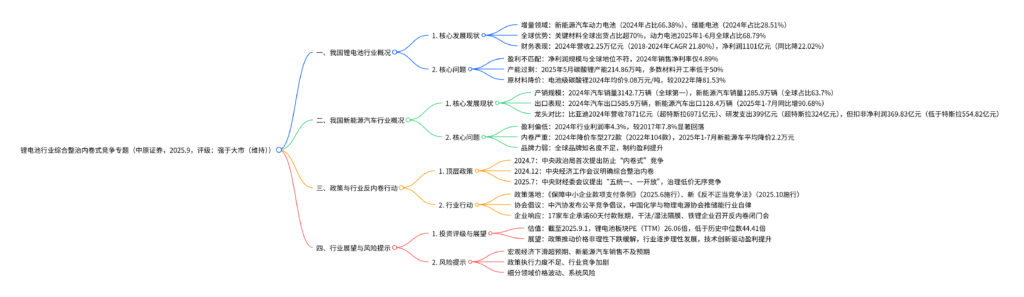

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 锂电池行业专题研究报告 |

| 发布机构 | 中原证券 |

| 发布时间 | 2025年9月2日 |

| 投资评级 | 强于大市(维持) |

| 核心研究方向 | 锂电池及新能源汽车行业“内卷式”竞争整治与行业发展 |

二、我国锂电池行业概况

1. 核心发展现状

-

增量聚焦两大领域:锂电池需求主要来自新能源汽车动力电池和储能电池。2024年我国锂电池总出货1175GWh(同比增32.62%),其中动力电池占比66.38%、储能电池占比28.51%;2025年一季度出货314GWh(同比增55%),结构与2024年基本一致。此外,人形机器人、低空经济将为行业带来新增量。

-

全球竞争优势显著:我国已建成全球最完备的锂电产业链,正极、负极、电解液、隔膜等关键材料全球出货占比超70%;动力电池领域,2025年1-6月全球Top10企业中我国占6家,合计装机占比68.79%(2024年67.08%),韩国、日本企业占比分别降至16.42%、3.73%,且宁德时代、远景动力等企业加速欧洲工厂布局(如远景动力法国杜埃工厂首期10GWh投产)。

-

财务表现:营收增长但净利润承压:

- 营收:2018-2024年板块营收CAGR达21.80% ,2024年营收2.25万亿元(同比增0.07%),2025年一季度营收5273亿元(同比增18.12%)。

- 净利润:2022年达高点2130.2亿元(同比增124.56%),2023-2024年持续下滑,2024年净利润1101.4亿元(同比降22.02%,仅为2022年的51.7%),2025年一季度净利润334.4亿元(同比增58.37%,细分领域分化显著)。

2. 行业核心问题

- 净利润规模与全球地位不匹配:尽管我国锂电池行业全球份额领先,但2024年板块销售净利率仅4.89%(2022年10.10%)、销售毛利率18.49%(2022年21.71%),盈利能力显著回落。

- 产能过剩问题突出:受高景气度驱动,2023年以来锂电细分领域产能加速释放,2025年5月碳酸锂产能214.86万吨(同比增86.0%)、负极材料492.5万吨(同比增48.5%),但多数材料开工率偏低,2025年5月碳酸锂开工率40.16%、电解液31.94%,行业整体产能利用率不足。

| 锂电产业链细分领域产能及开工率(2025年5月) | 产能 | 较2025年1月增速 | 2025年5月开工率 | 2025年1月开工率 |

|---|---|---|---|---|

| 碳酸锂(万吨) | 214.86 | 9.45% | 40.16% | 38.29% |

| 氢氧化锂(万吨) | 74.65 | 7.18% | 39.53% | 33.17% |

| 磷酸铁锂(万吨) | 565.00 | 0.36% | 59.89% | 52.65% |

| 负极材料(万吨) | 492.50 | 5.35% | 48.33% | 45.53% |

| 电解液(万吨) | 555.74 | 1.84% | 31.94% | 30.62% |

- 关键原材料价格大幅回落:2022年部分材料价格非理性上涨(电池级碳酸锂2022年均价49.17万元/吨,同比增302%),2022年12月后持续下跌,2024年电池级碳酸锂均价9.08万元/吨(同比降65.24%)、磷酸铁锂均价3.88万元/吨(同比降57.26%);2025年以来价格进一步承压,电池级碳酸锂最低价达5.95万元/吨(6万元/吨以下企业难盈利)。

三、我国新能源汽车行业概况

1. 核心发展现状

-

产销与出口全球领先:

- 整体汽车:2009年以来产销稳居全球第一,2024年销量3142.7万辆(同比增4.60%),2023-2024年连续两年成为全球最大汽车出口国,2024年出口585.9万辆(同比增19.33%)。

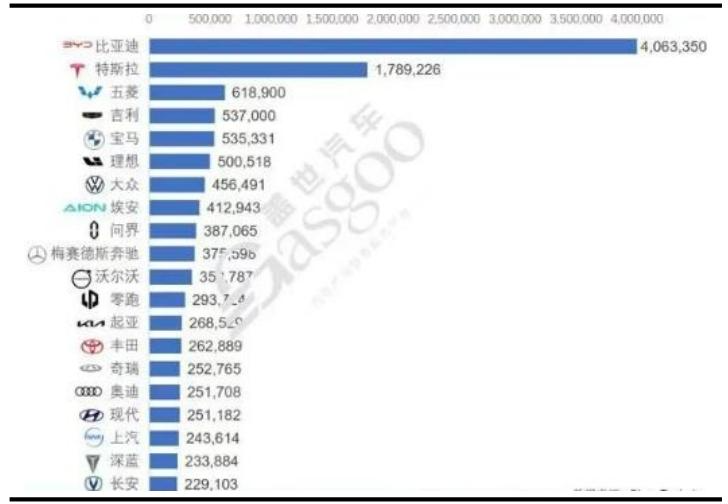

- 新能源汽车:产销量连续10年全球第一,2024年销量1285.9万辆(同比增36.10%,占汽车总销量40.92%),2025年1-7月销量819.7万辆(同比增38.1%,占比44.94%);出口方面,2024年新能源汽车出口128.4万辆,2025年1-7月出口128.1万辆(同比增90.68%),全球市场占比达63.7%(2024年),全球Top20电动车品牌中我国占11家(比亚迪第一、五菱第三)。

-

行业财务与龙头对比:

-

行业财务:2024年汽车行业收入10.65万亿元(首次突破10万亿后持续增长),但利润仅4623亿元(2017年高点6883亿元),2024年行业利润率4.3%(2017年7.8%)。

-

龙头对比(比亚迪vs特斯拉):

指标 比亚迪(2024年) 特斯拉(2024年) 关键结论 营收 7871亿元 6971亿元(人民币) 比亚迪营收首次超越 新能源汽车销量 427.21万辆 178.90万辆 比亚迪销量为特斯拉2.39倍(2022年起领先) 研发支出 399亿元 324亿元(人民币) 比亚迪研发支出连续2年超越 扣非归母净利润 369.83亿元 554.82亿元(人民币) 比亚迪净利润仍有差距,但增速向好

-

2. 行业核心问题

- 整体盈利水平偏低:2024年行业利润率4.3%,2025年上半年回升至4.8%,但仍显著低于汽车强国水平,主要因新能源汽车成本中动力电池占比高(车企多不自产电池)、行业竞争激烈。

- “内卷式”竞争显著:市场降价促销成常态,2022-2024年降价车型数量从104款增至272款(2024年同比增44.68%);2025年1-7月虽回归理性,但新能源车平均降价仍达2.2万元(降价力度11.9%)、常规燃油车1.6万元(降价力度9.1%),非理性降价不利于行业长期发展。

- 全球品牌知名度不足:我国汽车企业在技术与规模上进步显著,但全球品牌溢价能力弱,制约利润率提升,与“汽车强国”地位存在差距。

四、政策与行业反内卷行动

1. 顶层政策:多维度“组合拳”整治内卷

| 时间 | 政策主体/会议 | 核心内容 |

|---|---|---|

| 2024年7月 | 中央政治局会议 | 首次提出强化行业自律,防止“内卷式”恶性竞争,畅通落后产能退出渠道 |

| 2024年12月 | 中央经济工作会议 | 将“综合整治内卷式竞争”纳入2025年重点任务,规范地方政府与企业行为 |

| 2025年1月 | 国家发改委 | 发布《全国统一大市场建设指引(试行)》,禁止地方违规招商优惠,破除市场分割 |

| 2025年3月 | 2025年政府工作报告 | 明确“综合整治内卷式竞争”,修订市场准入负面清单,优化新业态准入 |

| 2025年7月 | 中央财经委第六次会议 | 提出“五统一、一开放”(统一市场基础制度等),依法治理低价无序竞争,推动落后产能退出 |

2. 行业落地行动

-

政策细则出台:

- 《保障中小企业款项支付条例》(2025年6月1日施行):要求大型企业从中小企业采购后60日内付款,17家重点车企承诺落实。

- 新《反不正当竞争法》(2025年10月15日施行):明确禁止不正当竞争行为,强化价格监管。

- 新修订《矿产资源法》(2025年7月1日施行):将锂、稀土等36种矿产纳入战略性目录,实行“保护性开采”,矿权审批归中央。

-

行业协会倡议:中汽协发布《关于维护公平竞争秩序的倡议》,禁止低于成本倾销;中国化学与物理电源协会发布储能行业自律倡议,防范“劣币驱逐良币”。

-

企业协同响应:2025年8月,干法隔膜(星源材质等8家)、磷酸铁锂(湖南裕能等10家)、湿法隔膜(恩捷股份等6家)企业相继召开反内卷闭门会,达成“价格自律、暂停扩产、科学释放产能”等共识;8月9日,宁德时代旗下宜春枧下窝锂矿(规划产能4500万吨/年)因采矿证到期停产,缓解供需错配。

五、行业投资评级与风险提示

1. 投资评级与展望

- 估值水平:截至2025年9月1日,锂电池板块PE(TTM)为26.06倍,显著低于2013年以来44.41倍的行业中位数,且低于创业板(44.29倍)、沪深300指数,估值具备安全边际。

- 行业展望:短期看,政策整治将缓解产业链价格非理性下跌,2025年8月电池级碳酸锂价格回升至7.75万元/吨(较最低价涨45.38%);长期看,新能源汽车与储能需求持续增长,叠加技术创新(如比亚迪研发投入提升),行业将逐步步入理性发展轨道,盈利水平有望修复,维持“强于大市”评级。

2. 风险提示

- 国内外宏观经济下滑超预期:可能导致新能源汽车与储能需求收缩,影响锂电池出货。

- 新能源汽车销售不及预期:作为锂电池核心下游,销量下滑将直接冲击行业需求。

- 行业政策执行力度不及预期:反内卷政策落地效果不足,可能导致行业竞争再度加剧。

- 细分领域价格大幅波动:原材料价格(如碳酸锂、钴)剧烈变化将影响企业盈利稳定性。

- 系统风险:宏观经济或金融市场波动带来的系统性冲击。

4. 关键问题

问题1:我国锂电池行业全球竞争力显著,但净利润却持续下滑,核心原因是什么?如何通过反内卷整治改善这一现状?

答案:

我国锂电池行业净利润下滑的核心原因包括三点:

- 产能过剩引发恶性竞争:2023年以来锂电细分领域产能加速释放(如2025年5月碳酸锂产能214.86万吨,较2023年增226%),多数材料开工率低于50%,企业为抢占市场份额低价竞争,导致产业链价格大幅回落(电池级碳酸锂2024年均价较2022年降81.53%)。

- 原材料价格剧烈波动:2022年原材料价格非理性上涨后,2023-2024年持续下跌,企业成本与售价倒挂风险增加,盈利空间被压缩(如6万元/吨以下碳酸锂企业难盈利)。

- 盈利结构失衡:行业集中于中低端产能,高端产品(如EUV相关锂电材料)占比低,且企业研发投入虽增长但转化效率不足,产品溢价能力弱。

反内卷整治可通过三方面改善现状:

- 政策引导供需平衡:通过《矿产资源法》将锂纳入战略性保护,控制无序扩产(如宜春枧下窝锂矿停产),同时治理低价倾销(新《反不正当竞争法》),缓解价格非理性下跌。

- 行业自律协同:企业通过闭门会达成“价格自律、暂停扩产”共识(如干法/湿法隔膜企业),减少恶性竞争;协会发布自律倡议,规范企业行为。

- 推动技术升级:政策引导企业将资源转向研发(如比亚迪2024年研发支出399亿元,超特斯拉),提升高端产品占比,通过技术创新获取溢价,而非依赖价格战。

问题2:对比比亚迪与特斯拉,我国新能源汽车龙头在营收、销量、研发上已实现超越,但净利润仍有差距,这反映出我国新能源汽车行业存在哪些深层问题?

答案:

这一差距反映出我国新能源汽车行业三大深层问题:

- 品牌溢价能力不足:特斯拉作为全球高端电动车品牌,产品定价更高(如Model 3均价约30万元,比亚迪同级别车型约20-25万元),且用户付费意愿强,毛利率显著高于比亚迪(特斯拉2024年汽车业务毛利率约25%,比亚迪约18%);而我国车企多集中于中低端市场,品牌溢价弱,制约净利润提升。

- 成本控制与供应链效率差距:特斯拉通过一体化压铸、全球供应链整合(如北美本地化采购)降低生产成本,且软件服务(如FSD)贡献高毛利(占营收约15%);我国车企虽在规模上领先,但供应链仍依赖外部(如动力电池多采购宁德时代,成本占比超30%),软件服务收入占比低(比亚迪软件收入占比不足5%),成本控制效率待提升。

- 全球市场布局深度不足:特斯拉在全球主要市场(北美、欧洲、亚洲)均有成熟的生产与销售网络,且品牌认知度统一;我国车企虽加速出海(如比亚迪泰国工厂),但海外产能占比低(2024年比亚迪海外销量占比约15%),且面临欧洲贸易保护(如关税壁垒),海外市场盈利贡献有限。

问题3:中央财经委会议提出“五统一、一开放”推进全国统一大市场建设,这一政策对锂电池及新能源汽车行业的长期发展将产生哪些具体影响?

答案:

“五统一、一开放”(统一市场基础制度、基础设施、政府行为尺度、市场监管执法、要素资源市场,扩大内外开放)对行业长期发展的具体影响包括三方面:

- 优化行业竞争生态,减少地方保护:政策要求“统一政府行为尺度”,禁止地方违规出台招商优惠(如税收减免、土地补贴),避免地方政府为GDP盲目扶持本地低效锂电/车企,推动落后产能有序退出(如2025年宜春清理8宗越权锂矿权),让优质企业(如宁德时代、比亚迪)通过技术与规模优势获取市场份额,提升行业整体效率。

- 降低要素流通成本,提升供应链韧性:“统一要素资源市场”将推动锂、钴等关键矿产资源在全国范围内优化配置,避免区域间资源垄断;“统一基础设施”(如充电网络、物流体系)将降低新能源汽车使用与锂电池运输成本,同时“扩大内外开放”有助于我国企业整合全球资源(如海外锂矿布局),提升供应链抗风险能力。

- 引导行业从“价格竞争”转向“价值竞争”:政策明确“依法治理企业低价无序竞争,引导企业提升产品品质”,将倒逼企业减少价格战,转向技术创新(如固态电池、800V高压平台)、产品升级(如高端电动车、智能储能系统)与服务优化(如电池回收、车联网服务),推动行业从“规模扩张”向“高质量发展”转型,长期提升我国新能源汽车与锂电池行业的全球竞争力(如高端产品出口占比提升)。

暂无评论内容