纺服新消费研究:户外行业专题 专业驱动增长,品牌分层竞逐,国产加速崛起

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250903【MKList.com】纺服新消费研究:户外行业专题 专业驱动增长,品牌分层竞逐,国产加速崛起 | 四海读报

1. 一段话总结

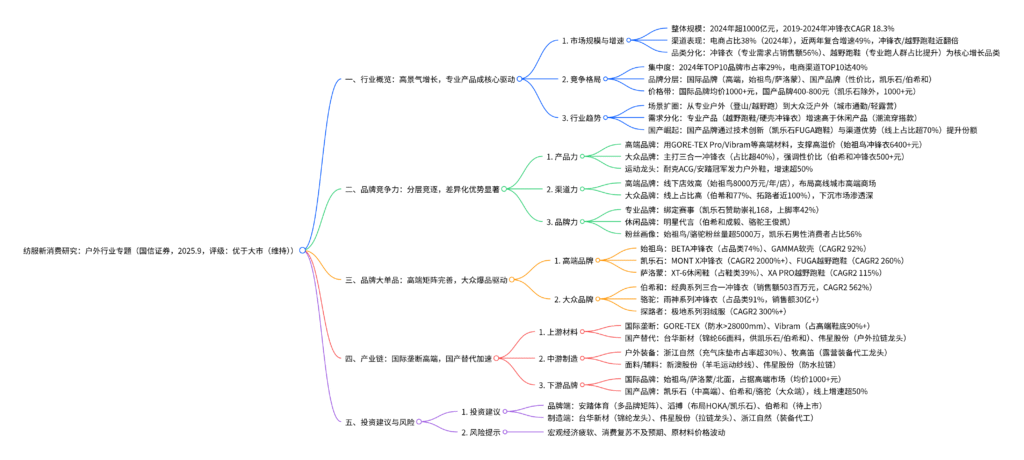

本报告为国信证券2025年9月发布的纺服新消费行业专题报告,投资评级优于大市(维持) 。我国户外鞋服市场呈千亿级规模,2024年市场规模超1000亿元,2019-2024年核心品类冲锋衣CAGR达18.3%,电商渠道近两年复合增速接近50% ,其中冲锋衣、越野跑鞋销售额近翻倍增长;行业竞争呈现品牌分层竞逐格局,国际品牌(始祖鸟、萨洛蒙)凭借高端材料(GORE-TEX Pro)与赛事绑定占据高端市场,国产品牌(凯乐石、伯希和)以性价比与专业创新实现突破,2024年前十大品牌市占率29% ,电商渠道TOP10份额达40% ;产业链上游由国际供应商(GORE-TEX、Vibram)垄断高端材料,国内制造商(台华新材、伟星股份)受益行业高景气实现国产替代;未来专业产品增长潜力更突出,预计2024-2027年越野跑鞋、冲锋衣复合增速分别达20%、17%,建议重点关注安踏体育、凯乐石等品牌端企业及台华新材等制造端企业,同时警惕宏观经济疲软、消费复苏不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 纺服新消费行业专题研究报告 |

| 发布机构 | 国信证券 |

| 发布时间 | 2025年9月2日 |

| 投资评级 | 优于大市(维持) |

| 核心研究对象 | 户外鞋服行业(冲锋衣、越野跑鞋等核心品类) |

二、行业概览:高景气增长,专业产品成核心驱动

1. 市场规模与增速:千亿级市场,电商高增

-

整体规模:2024年我国户外鞋服市场规模超1000亿元(服饰712亿元+鞋类212亿元+配件103亿元),2019-2024年核心品类CAGR如下:

- 冲锋衣裤:18.3%(2024年规模300亿元)

- 软壳衣裤:14.9%(2024年规模127亿元)

- 越野跑鞋:近两年复合增速94.5%(2024年销售额12亿元)

-

渠道表现:线上渠道占比从2019年29%提升至2024年38%,2022-2024年电商渠道户外鞋服复合增速49% ,其中冲锋衣、越野跑鞋销售额近翻倍增长。

-

品类分化:2024年冲锋衣按需求划分,专业户外需求占销售额56% 、轻户外37%、潮流穿搭7%;越野跑鞋按人群划分,专业跑/越野跑占销售额59% (销量占比49%),未来专业品类增速更突出。

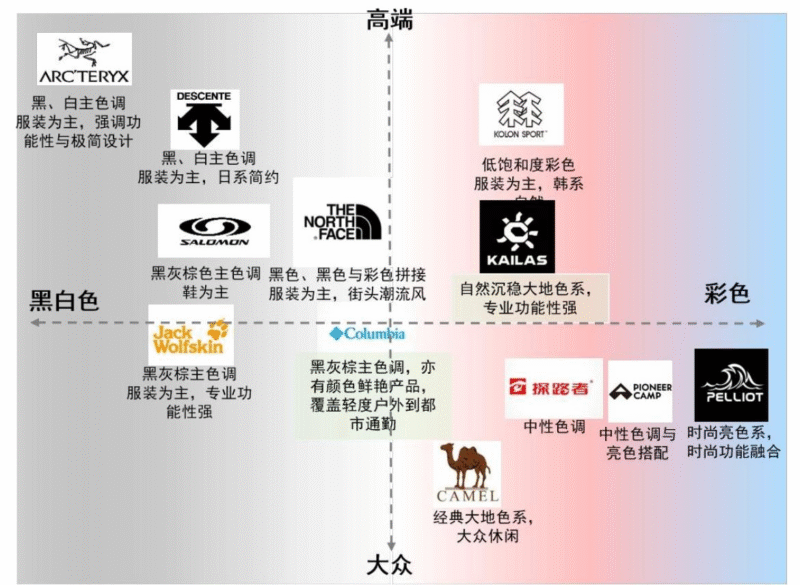

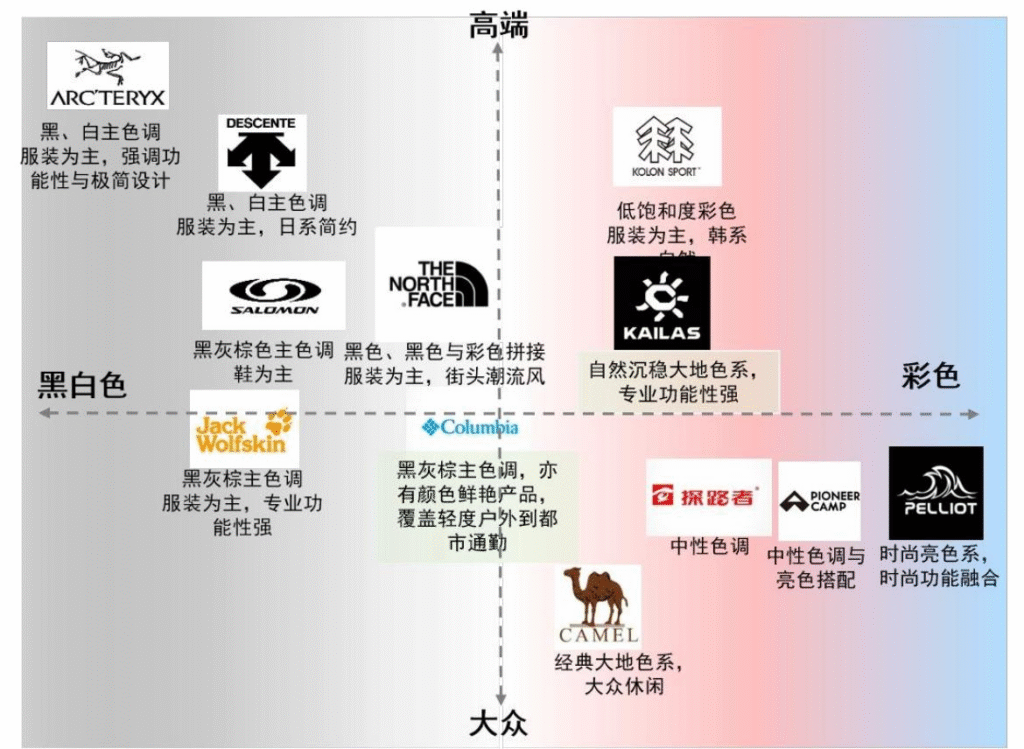

2. 竞争格局:集中度提升,品牌分层明显

-

集中度:2024年我国前十大户外鞋服品牌市占率29% ,电商渠道TOP10份额达40% ,较2020年(TOP5市占率11.6%)显著提升。

-

品牌分层:

品牌层级 代表品牌 定价区间(元) 核心优势 2024年市占率 高端专业 始祖鸟、萨洛蒙、HOKA 冲锋衣2000+,跑鞋1000+ 高端材料(GORE-TEX Pro)、赛事绑定 始祖鸟4.1%、萨洛蒙2.5% 中高端 凯乐石、北面、哥伦比亚 冲锋衣1000-2000,跑鞋800-1200 专业性能、性价比 凯乐石1.6%、北面4.4% 大众性价比 伯希和、骆驼、探路者 冲锋衣400-800,跑鞋300-600 三合一爆品、线上渠道 骆驼5.5%、伯希和1.7% -

价格差异:国际品牌均价普遍超1000元(始祖鸟冲锋衣均价5166元),国产品牌除凯乐石(冲锋衣均价1684元)外,多集中在400-800元(伯希和545元、骆驼473元)。

3. 行业趋势:从专业到泛户外,国产加速崛起

- 场景扩圈:从硬核专业场景(高海拔登山、越野跑)向大众泛户外场景(城市通勤、轻露营)延伸,冲锋衣通勤化、瑜伽裤日常化成为趋势。

- 需求分化:专业产品(硬壳冲锋衣、越野跑鞋)受户外运动渗透率提升驱动,未来三年复合增速预计达17%-20%;休闲产品(潮流穿搭款)受时尚周期影响,需求将逐步缩减。

- 国产崛起:国产品牌通过技术创新(凯乐石自研Filtertec面料)、渠道优势(线上占比超70%)、性价比(价格仅为国际品牌1/3-1/4)提升份额,2019-2024年国产品牌市场规模CAGR达17.8%(国际品牌12.1%)。

三、品牌竞争力:分层竞逐,差异化优势显著

1. 产品力:材料与工艺决定溢价能力

- 高端品牌:采用国际顶级材料,支撑高溢价。例如始祖鸟Alpha SV冲锋衣使用GORE-TEX Pro面料(防水>28000mm),定价8200元;萨洛蒙SPEEDCROSS越野跑鞋用Vibram Megagrip大底(湿地抓地力提升30%),定价1122元。

- 大众品牌:主打多功能性价比产品,三合一冲锋衣为核心爆品(伯希和、骆驼三合一占冲锋衣销售额80%+),兼顾日常通勤与轻户外场景,伯希和经典系列三合一冲锋衣2024年销售额503百万元(CAGR2 562%)。

- 运动龙头:耐克ACG、阿迪达斯TERREX、安踏冠军入局户外赛道,聚焦户外鞋品类,2024年耐克ACG越野跑鞋销售额39.3百万元(CAGR2 1224.9%),安踏冠军猎隼越野跑鞋用氮科技中底,增速超200%。

2. 渠道力:高端线下强店效,大众线上占优

-

高端品牌:线下布局高线城市高端商场,店效显著高于行业。始祖鸟中国75家门店(多位于奢侈品店旁),单店年均收入8095万元;迪桑特、可隆店效均超2000万元/年/店。

-

大众品牌:线上渠道为核心阵地,伯希和、拓路者线上占比分别达77%、近100%,骆驼为电商户外第一品牌(2024年线上销售额超30亿元);线下侧重下沉市场,探路者覆盖210个城市,下沉市场渗透率超30%。

-

渠道对比:

品牌 线上占比 中国门店数 单店年均店效(万元) 核心渠道特点 始祖鸟 18% 75 8095 高线城市高端商场,奢侈品店旁 凯乐石 40% 300 600 专业户外主题店,覆盖一二线 伯希和 77% 146 1207(直营) 线上为主,线下布局二线及下沉 骆驼 – – – 电商第一,下沉市场主导

3. 品牌力:专业靠赛事,休闲靠明星

- 专业品牌:绑定户外运动赛事提升专业形象。凯乐石深度赞助崇礼168、高黎贡等赛事,2025年崇礼168赛事跑鞋上脚率42% (榜首);萨洛蒙、HOKA垄断国际顶级赛事(UTMB、黄金联赛),提升全球品牌认知。

- 休闲品牌:通过明星代言扩大影响力。伯希和签约成毅(抖音直播带货为主),2024年防晒服销售额增长63.6%;骆驼签约王俊凯、Angelababy等,覆盖青少年、家庭客群,小红书粉丝量超5000万。

- 粉丝画像:小红书数据显示,始祖鸟、骆驼粉丝量最高(超5000万);凯乐石男性消费者占比56% (行业最高),伯希和、可隆女性消费者占比超90%,品牌受众差异显著。

四、品牌大单品:高端矩阵完善,大众爆品驱动

1. 高端品牌:产品矩阵清晰,技术壁垒高

-

始祖鸟:

- 冲锋衣:BETA系列占品类销售额74%,2024年销售额76百万元(CAGR2 85%),其中BETA AR定价6400元,无折扣;

- 软壳衣:GAMMA系列占软壳品类58%,2024年销售额155百万元(CAGR2 92%),采用Wee Burly耐磨面料;

- 羽绒服:THORIUM系列均价5077元,2024年销量增速824.9%。

-

凯乐石:

- 冲锋衣:MONT X-PRO(GORE-TEX Pro)2024年销售额28.2百万元(CAGR2 2807%),定价3600元(仅为始祖鸟1/2);

- 越野跑鞋:FUGA系列2024年销售额115.6百万元(CAGR2 260%),其中FUGA DU(陡坡款)下坡防侧翻效率提升30%。

-

萨洛蒙:

- 休闲鞋:XT-6系列2024年销售额203百万元(CAGR2 98%),占鞋类39%,三色拼贴设计契合潮流;

- 越野跑鞋:XA PRO系列2024年销售额104.9百万元(CAGR2 523.8%),3D底盘提升复杂地形控制力。

2. 大众品牌:爆品策略明显,线上高增

-

伯希和:

- 冲锋衣:经典系列三合一2024年销售额503百万元(CAGR2 562%),均价517元,暖绒内胆+防水外壳设计;

- 防晒服:小森林系列2024年销售额50百万元(占品类40%),UPF值100+,重量仅144克。

-

骆驼:

- 冲锋衣:雨神系列2024年销售额333.3百万元(CAGR2 333%),占品类91%,暴雨级防水;

- 羽绒服:极寒系列2024年销售额占品类17%,-20℃抗寒,充绒量260克。

-

探路者:

- 冲锋衣:朱雀系列三合一2024年销售额197百万元(CAGR2 708.6%),均价519元,无缝压胶工艺;

- 羽绒服:极地系列2024年销售额14百万元(CAGR2 1733%),85%绒子含量鹅绒,降价后性价比凸显。

五、产业链:国际垄断高端,国产替代加速

1. 上游材料:国际龙头垄断,国产逐步突破

-

国际垄断领域:

- 防水面料:GORE-TEX Pro授权仅限头部品牌(始祖鸟、凯乐石),防水>28000mm、透气>25000g/m²/24h,占高端冲锋衣面料30%+;

- 鞋底材料:Vibram占全球高端越野跑鞋鞋底90%+,MEGAGRIP配方湿地抓地力行业领先;

- 保暖材料:Polartec(抓绒)、Primaloft(P棉)占保暖面料市场15%+,合作品牌含始祖鸟、猛犸象。

-

国产替代领域:

- 面料:台华新材(锦纶66面料,供凯乐石、伯希和)、浙江自然(TPU薄膜,充气床垫市占率30%+);

- 辅料:伟星股份(户外防水拉链,供安踏、李宁)、新澳股份(羊毛运动纱线,用于滑雪服)。

2. 中游制造:受益行业高景气,订单增长显著

-

户外装备制造:

- 浙江自然:垂直一体化布局,充气床垫毛利率44%+,2024年新客户特斯拉车载床垫订单放量,预计2025年收入超1亿元;

- 牧高笛:“自主品牌+代工”双轮驱动,2024年露营装备代工业务增速56%,受益客户供应链转移。

-

面料/辅料制造:

- 台华新材:锦纶全产业链龙头,2024年户外面料销售额增长65%,盈利改善;

- 伟星股份:拉链纽扣龙头,户外鞋服拉链需求增长带动份额提升,2024年营收增速17.9%。

3. 下游品牌:国际与国产差异化竞争

- 国际品牌:占据高端市场,注重技术壁垒与品牌心智,始祖鸟、北面等通过赛事绑定与高端门店塑造专业形象,2024年国际品牌市场规模698亿元(占比70%)。

- 国产品牌:聚焦中低端市场,以性价比与爆品策略突围,凯乐石、伯希和等通过线上渠道快速增长,2024年国产品牌市场规模329亿元(占比30%),增速高于国际品牌。

六、投资建议与风险提示

1. 投资建议

-

品牌端:

公司代码 公司名称 投资评级 核心逻辑 2024年关键数据 2020.HK 安踏体育 优于大市 多品牌矩阵(迪桑特/可隆/始祖鸟),户外赛道高增 总市值2428亿元,EPS 5.56元 6110.HK 滔搏 优于大市 布局HOKA/凯乐石等新兴户外品牌,库存拐点确立 总市值180亿元,EPS 0.21元 3998.HK 波司登 优于大市 羽绒服基本盘稳固,冲锋衣/防晒服新品增长 总市值473亿元,EPS 0.32元 待上市 伯希和 关注 电商爆品驱动,经典三合一冲锋衣高增,线下加速开店 2024年营收17.5亿元,市占率1.7% -

制造端:

公司代码 公司名称 投资评级 核心逻辑 2024年关键数据 603055.SH 台华新材 优于大市 锦纶龙头,户外面料需求增长,盈利改善 总市值84亿元,EPS 0.82元 002003.SZ 伟星股份 优于大市 户外拉链龙头,份额提升,增速领先行业 总市值127亿元,EPS 0.60元 605080.SH 浙江自然 优于大市 装备代工龙头,新品类(水上用品)打开增长 总市值40亿元,EPS 1.31元 603889.SH 新澳股份 优于大市 羊毛纱线龙头,布局户外场景,产品溢价提升 总市值44亿元,EPS 0.59元

2. 风险提示

- 宏观经济疲软:经济复苏不及预期,导致户外消费需求收缩;

- 消费复苏不及预期:消费者支出意愿下降,影响户外鞋服购买需求;

- 国际政治经济风险:国际贸易摩擦加剧,影响原材料进口与品牌出海;

- 汇率与原材料价格大幅波动:锦纶、聚氨酯等原材料价格上涨,或人民币汇率波动,挤压企业盈利空间。

四、关键问题

问题1:我国户外鞋服行业呈现“专业产品增速高于休闲产品”的分化趋势,核心驱动因素是什么?未来这一趋势是否可持续?

答案:

核心驱动因素包括三方面:

- 户外运动渗透率提升:2024年我国越野跑赛事达505场(2014年仅65场),参与人次15.2万(2023年6.8万),专业运动人群扩张带动硬壳冲锋衣、越野跑鞋等专业产品需求,2024年专业户外需求占冲锋衣销售额56%(2021年35%);

- 专业产品功能壁垒高:专业产品(如凯乐石MONT X-PRO冲锋衣、萨洛蒙XA PRO跑鞋)依赖GORE-TEX Pro、Vibram等高端材料,技术壁垒高,且消费频次高(越野跑鞋寿命300-500公里,83%跑者年购≥2双),需求刚性更强;

- 休闲产品受时尚周期影响:休闲户外产品(如潮流款三合一冲锋衣)多为“始祖鸟平替”,依赖时尚风潮,2024年潮流穿搭需求占冲锋衣销售额仅7%(2022年15%),随时尚周期轮动需求逐步缩减。

未来这一趋势可持续,原因如下:

- 政策端:国家推动冰雪经济(2030年目标1.5万亿元)、户外运动产业发展,进一步提升专业运动渗透率;

- 需求端:跑步人群从“健身跑”向“专业跑/越野跑”进阶(2024年专业跑人群占比36%,2021年25%),客单价从900元提升至1800元,量价齐升驱动专业产品增长;

- 供给端:国产品牌(凯乐石、伯希和)加大专业产品研发(2024年凯乐石研发支出增长35%),国际品牌(萨洛蒙、HOKA)加速布局中国专业市场,供给升级支撑需求释放。

问题2:对比国际品牌(如始祖鸟)与国产品牌(如凯乐石),两者在产品力、渠道力、品牌力上的核心差异是什么?国产品牌如何实现突围?

答案:

一、核心差异

| 维度 | 国际品牌(始祖鸟) | 国产品牌(凯乐石) |

|---|---|---|

| 产品力 | 1. 材料:独家使用GORE-TEX Pro等顶级材料,防水透气指标行业最高; 2. 工艺:3L压胶、RECCO反射器等细节工艺完善; 3. 定价:冲锋衣6400-8200元,溢价显著 |

1. 材料:部分使用GORE-TEX Pro(国内唯一授权),自研Filtertec面料性价比高; 2. 工艺:针对亚洲人体型优化剪裁,适配性更强; 3. 定价:冲锋衣3600元(仅为始祖鸟1/2),性价比突出 |

| 渠道力 | 1. 线下:75家门店集中于高线城市高端商场(如上海恒隆),店效8095万元/年; 2. 线上:占比18%,以品牌官网、高端电商为主 |

1. 线下:300家门店覆盖一二线及下沉市场,专业户外主题店占比30%; 2. 线上:占比40%,天猫/抖音渠道增速超200% |

| 品牌力 | 1. 心智:“户外奢侈品”定位,明星(刘雯)+专业运动员背书; 2. 赛事:赞助珠峰登山、UTMB等顶级赛事,专业形象稳固; 3. 稀缺性:限量款二手溢价达8倍 |

1. 心智:“专业性价比”定位,无明星代言,靠赛事口碑; 2. 赛事:深度赞助崇礼168、高黎贡等国内顶级赛事,上脚率42%; 3. 社群:聚焦户外爱好者社群,复购率达35%(高于行业20%) |

二、国产品牌突围路径

- 产品端:差异化创新+性价比:凯乐石针对中国户外场景(如高海拔登山)优化产品(MONT X-PRO适配珠峰环境),同时用自研面料降低成本,定价仅为国际品牌1/2,吸引入门专业用户;

- 渠道端:线上突围+下沉渗透:伯希和、凯乐石线上占比超40%,通过抖音直播、电商大促实现高增(2024年伯希和线上增速623%),同时线下布局下沉市场(探路者覆盖210个城市),填补国际品牌空白;

- 品牌端:绑定国内赛事+社群运营:凯乐石、安踏冠军赞助崇礼168、香港100等国内赛事,提升专业口碑;建立户外爱好者社群(如凯乐石“登山学院”),通过线下活动提升用户粘性,复购率高于行业平均。

问题3:户外行业产业链上游由国际供应商垄断高端材料(如GORE-TEX、Vibram),国内制造商(如台华新材、浙江自然)如何实现国产替代?替代过程中面临哪些挑战?

答案:

一、国产替代路径

-

中高端材料突破,绑定国内品牌:

- 台华新材:作为国内少数能生产锦纶66的企业,研发户外专用梭织面料,供给凯乐石、伯希和等国产品牌,2024年户外面料销售额增长65%,替代部分进口锦纶面料;

- 浙江自然:垂直一体化布局TPU薄膜生产,充气床垫毛利率44%+(高于同行15个百分点),成为迪卡侬全球唯一熔接品类合作伙伴,2024年新品水上用品(SUP桨板)替代进口份额,收入超1亿元。

-

细分领域精准切入,规避正面竞争:

- 伟星股份:聚焦户外防水拉链细分领域,研发耐低温(-30℃)、防水(10000mm)拉链,供给安踏、李宁户外线,2024年户外拉链收入占比提升至25%,替代YKK中低端份额;

- 新澳股份:开发羊毛基运动纱线(适配滑雪服、徒步衣),替代传统聚酯纤维,2024年户外纱线销售额增长43%,进入哥伦比亚、狼爪供应链。

-

成本与服务优势,绑定下游客户:

- 成本:国内制造商(如台华新材)通过规模化生产,锦纶66成本较进口低15%-20%;

- 服务:浙江自然、牧高笛提供定制化服务(如为特斯拉开发车载床垫),响应速度快(交货周期较进口缩短30%),深度绑定客户。

二、面临的挑战

- 技术壁垒高:GORE-TEX Pro的ePTFE微孔薄膜技术、Vibram的MEGAGRIP橡胶配方均有专利保护,国内企业研发周期长(预计5-8年)、投入大(年研发支出超亿元),短期难以突破;

- 品牌认证难:国际高端品牌(始祖鸟、北面)对材料供应商认证严格,国内制造商需通过3-5年测试期,进入高端供应链难度大;

- 原材料依赖:生产锦纶66的己二腈、生产TPU的MDI等上游原材料仍依赖进口(进口占比超60%),价格波动与供应链风险影响国产替代稳定性;

- 规模效应不足:国内制造商(如浙江自然)户外装备产能约100万件/年,仅为国际巨头(如美国Cascade Designs)的1/5,规模效应下成本优势难以完全释放。

暂无评论内容