“反内卷”之风未止,铜冶炼之路不竭

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250905【MKList.com】金属与材料:“反内卷”之风未止,铜冶炼之路不竭 | 四海读报

1. 一段话总结

本报告为天风证券2025年9月发布的金属与材料行业策略报告,维持强于大市评级。核心指出2024年7月政治局会议首次提出“反内卷”后,政策持续加码治理行业无序竞争,其与2015年供给侧改革均诞生于GDP增速放缓、PPI长期为负的宏观环境,但当前需求终端承压更显著。聚焦铜冶炼行业,其因原料薄弱(我国铜矿储量仅占全球4%、产量占9%)、全球铜矿增速承压(供应增速降至3%)、矿冶产能不匹配(冶炼产能占全球45%但原料进口超80%),陷入单吨近3000元深度亏损,成为“反内卷”重点领域。未来需通过淘汰落后产能、现存产能降本(湿法工艺成本低于火法)、新建产能配套铜矿/再生资源优化产能,参考供给侧改革经验,行业长期有望扭亏为盈,建议关注紫金矿业、西部矿业等具备成本优势及矿冶配套的企业。

2. 思维导图(mindmap)

3. 详细总结

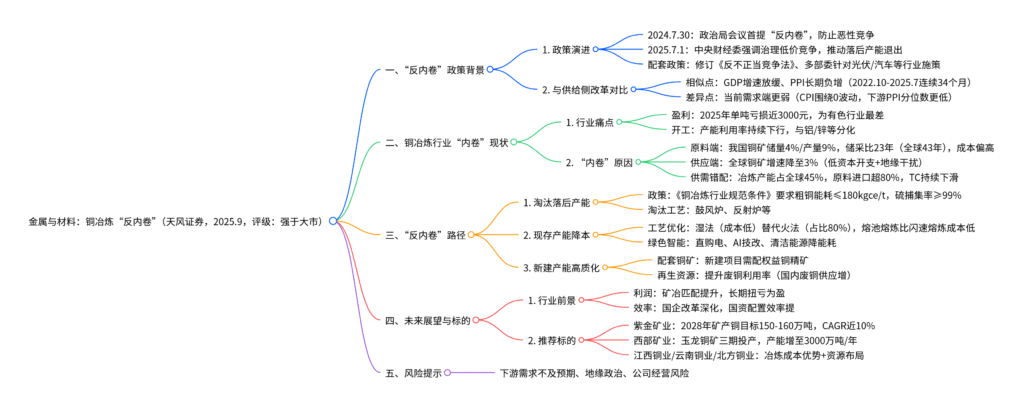

一、“反内卷”政策背景:从提出到落地,与供给侧改革的异同

1. 政策演进:中央到地方持续加码

2024年7月30日政治局会议首次提出“强化行业自律,防止‘内卷式’恶性竞争”后,政策持续深化,形成“顶层定调-法律修订-行业施策”的完整链条,具体节点如下表:

| 时间 | 部委/会议 | 核心内容 |

|---|---|---|

| 2024.7.30 | 政治局会议 | 中央首次提及“反内卷”,防止恶性竞争 |

| 2024.12.11 | 中央经济工作会议 | 综合整治“内卷式”竞争 |

| 2025.6.27 | 全国人大常委会 | 修订《反不正当竞争法》,2025.10.15施行 |

| 2025.7.1 | 中央财经委第六次会议 | 治理低价无序竞争,推动落后产能退出 |

| 2025.7-8月 | 工信部/发改委 | 针对光伏、煤炭、汽车等行业出台专项措施 |

2. 与2015年供给侧改革的对比

两者均诞生于“经济增长降速”的宏观环境,但当前需求端压力更大:

-

相似点:

- GDP增速放缓:2012-2015年、2021-2024年投资与消费增速双降,净出口拉动曾为负;

- PPI长期负增:2012.3-2016.8连续54个月负增,2022.10-2025.7连续34个月负增。

-

差异点:

- 需求端更弱:供给侧改革前CPI仍为正,当前CPI围绕0波动,上游降价未传导至下游,下游企业盈利更差;

- 行业侧重点:供给侧改革聚焦钢铁等上游,“反内卷”先覆盖光伏/新能源汽车等需求端,再延伸至有色/钢铁。

二、铜冶炼行业“内卷”深度解析:亏损显著,成因复杂

1. 行业现状:盈利与开工双低,为有色行业最差

- 盈利恶化:铜冶炼利润从2022年单吨超2800元降至2025年近3000元/吨深度亏损,亏损程度显著高于电解铝、精炼锌等其他有色品种;

- 开工分化:2023年起电解铜产能利用率持续下行,而电解铝开工率重心上移,反映铜冶炼企业因亏损主动降产。

2. “内卷”核心成因:原料、供应、供需三重矛盾

-

原料端:我国铜矿资源禀赋薄弱

- 储量与产量失衡:2024年我国铜矿储量仅4100万吨(全球4%),产量180万吨(全球9%),储采比仅23年(全球43年);

- 成本偏高:国内铜矿50%分位成本186美分/磅(全球184美分/磅),1/3矿山位于全球成本曲线90%分位后段,高成本矿山数量远超智利、秘鲁。

-

供应端:全球铜矿增速承压

- 低资本开支:2015年后铜矿新扩建项目受限,如Oyu Tolgoi项目因成本超支投产延后;

- 地缘干扰:全球铜矿干扰率处历史高位,供应增速从8-10%降至3%附近,国内原料进口依赖度超80%。

-

供需端:矿冶产能严重错配

- 冶炼产能扩张过快:2025年国内电解铜产能增速15%(全球8%),铜陵有色等企业持续扩产;

- 矿冶周期错配:冶炼厂建设周期18-24个月,矿山开发需7-10年,导致2024年起全球铜精矿与精铜产能差距扩大至-48.6万吨,TC(加工费)持续下滑。

三、铜冶炼“反内卷”路径:产能优化为核心,三管齐下

1. 淘汰落后产能:政策先行,明确标准

- 政策依据:《产业结构调整指导目录(2019年)》明令淘汰鼓风炉、反射炉、电炉等工艺;《铜冶炼行业规范条件》要求粗铜能耗≤180kgce/t、电解工序能耗≤100kgce/t、硫捕集率≥99%;

- 行业现状:国内已完成一轮落后产能淘汰,当前合规产能占比超90%,进一步淘汰空间聚焦高能耗、低环保的小型产能。

2. 现存产能降本:工艺+绿色+智能三驱动

国内头部企业通过多维度降本,具体措施与效果如下表:

| 降本方向 | 具体措施 | 案例效果 |

|---|---|---|

| 工艺优化 | 采用湿法冶炼(成本低于火法)、熔池熔炼(比闪速熔炼投资低) | 湿法单吨成本比火法低500-800元;底吹工艺比双闪工艺单位成本低1350元/吨 |

| 绿色节能 | 直购电、峰谷电价差、煤改电 | 北方铜业2024年煤炭消耗降85.89%;铜陵有色利用直购电年省电费超1亿元 |

| 智能化改造 | AI技改、自动化设备替代人工 | 紫金矿业引入AI优化选矿参数,回收率提升1.2个百分点;江西铜业电解系统改造年节电250万度 |

3. 新建产能高质化:配套资源+再生利用

- 配套铜矿:《铜产业高质量发展实施方案(2025-2027年)》要求新建矿铜冶炼项目需配套权益铜精矿,如紫金矿业刚果(金)卡莫阿铜矿配套50万吨/年冶炼厂;

- 再生资源:鼓励冶炼厂提升废铜利用率,2024年国内废铜供应量同比增12%,新建项目通过技术改进将用废比例上限从30%提至50%。

四、未来展望与投资标的

1. 行业前景:利润回归+效率提升

- 利润修复:参考供给侧改革后钢铁行业(冷轧板卷从亏损500元/吨至盈利1500元/吨),铜冶炼行业通过矿冶匹配提升,长期有望扭亏为盈,成本优势企业盈利弹性更大;

- 效率优化:铜冶炼行业CR5达34%,国企占比73.79%,随着国企改革深化,国有资本配置效率将进一步提升。

2. 重点推荐标的

| 标的名称 | 核心优势 | 2025-2028年关键规划 |

|---|---|---|

| 紫金矿业(A+H) | 矿产铜自给率高,资源储备雄厚 | 2028年矿产铜目标150-160万吨,CAGR近10%;卡莫阿铜矿三期达产后年产铜60万吨 |

| 西部矿业 | 玉龙铜矿增量显著,冶炼成本低 | 玉龙铜矿三期投产,产能从1989万吨/年增至3000万吨/年,2025年矿产铜增8% |

| 江西铜业 | 冶炼规模国内最大,海外布局 | 贵溪冶炼厂为国内最大单体冶炼厂;阿富汗艾娜克铜矿勘探推进,提升权益矿铜量 |

| 中国有色矿业(H) | 深耕海外资源,湿法工艺优势 | 刚波夫矿湿法厂2025年投产;西矿体2028年投产,自有矿山产铜稳步增长 |

| 云南铜业 | 冶炼产能161万吨,探矿潜力大 | 普朗/大红山铜矿深边部找矿,2025H1阴极铜产量增53.22% |

| 北方铜业 | 采选冶一体,能耗优势 | 铜矿峪矿深部勘探延长服务年限;2024年阴极铜产量增133%,毛利占比87% |

五、风险提示

- 下游需求不及预期:铜下游房地产、电力等行业需求疲软,影响冶炼产能利用率;

- 地缘政治风险:海外铜矿(如智利、秘鲁)政策变动,影响原料进口;

- 公司经营风险:扩产进度不及预期、成本控制失效导致业绩下滑。

4. 关键问题

问题1:铜冶炼行业“内卷”的核心矛盾是“矿冶产能不匹配”,这一矛盾具体如何形成?未来通过哪些措施可实现矿冶匹配?

答案:

铜冶炼“矿冶产能不匹配”矛盾的形成源于“冶炼产能快扩+铜矿供应受限”的周期错配,具体路径如下:

- 冶炼端扩张过快:国内铜冶炼产能建设周期仅18-24个月,2025年增速达15%(全球8%),铜陵有色、云南铜业等企业持续扩产,当前冶炼产能占全球45%;

- 矿山端供应受限:铜矿开发周期长达7-10年,2015年后低资本开支导致新项目少,叠加地缘风险(如秘鲁矿企罢工),全球铜矿供应增速从8-10%降至3%,国内铜矿储量仅占全球4%、产量占9%,原料进口依赖度超80%;

- 周期错配加剧:冶炼产能快速释放与铜矿供应缓慢增长形成缺口,2025年全球铜精矿与精铜产能差距达-48.6万吨,推低TC(加工费),挤压冶炼利润。

未来实现矿冶匹配的核心措施包括:

- 短期:通过“反内卷”政策限制低水平冶炼扩产,淘汰落后产能(如鼓风炉工艺),减少冶炼端无序扩张;

- 中期:现存冶炼厂降本增效(湿法替代火法、智能化改造),提升原料利用效率;新建项目强制配套权益铜矿(如紫金矿业卡莫阿铜矿配套冶炼厂),绑定原料供应;

- 长期:鼓励企业海外布局矿山(如江西铜业阿富汗项目),提升国内铜矿自给率;加大废铜回收利用(2024年国内废铜供应增12%),补充原料缺口。

问题2:对比火法与湿法两种铜冶炼工艺,两者在成本、环保、适用性上有何差异?当前国内为何仍以火法为主?未来工艺替代趋势如何?

答案:

火法与湿法冶炼工艺的核心差异如下表:

| 维度 | 火法冶炼 | 湿法冶炼 |

|---|---|---|

| 适用原料 | 硫化铜矿、富氧化矿 | 低品位氧化铜矿、次生硫化铜矿 |

| 成本(元/吨) | 2234-3305(不含折旧) | 比火法低500-800 |

| 环保要求 | 产生二氧化硫,需配套烟气制酸,环保成本高 | 无二氧化硫排放,环保成本低 |

| 设备投资 | 高(闪速熔炼设备投资超10亿元) | 低(湿法设备投资为火法60%) |

| 国内占比 | 超80% | 不足20% |

当前国内以火法为主的核心原因:

- 原料结构:国内已开发铜矿以硫化矿为主(占比70%),适配火法工艺;低品位氧化铜矿多位于西藏等高海拔地区,开发难度大;

- 技术成熟度:火法冶炼(如闪速熔炼、熔池熔炼)技术成熟,国内企业已掌握多年,湿法工艺在高纯度阴极铜生产上仍需突破;

- 产能惯性:现有冶炼产能中80%为火法,技改需巨额资金,企业转型意愿低。

未来工艺替代趋势:

- 短期(3-5年):火法仍为主流,但湿法占比逐步提升至30%,主要用于低品位矿和废铜处理;

- 长期(5-10年):随着低品位矿开发增加、废铜供应量增长(2024年增12%),湿法占比有望超40%;头部企业(如紫金矿业、中国有色矿业)已布局湿法产能,技术突破后成本优势将进一步凸显。

问题3:参考2015年供给侧改革对钢铁行业的影响,铜冶炼行业“反内卷”后,利润修复的节奏与幅度如何?哪些企业将率先受益?

答案:

参考供给侧改革后钢铁行业(冷轧板卷从2015年亏损500元/吨至2017年盈利1500元/吨,利润修复周期约2年),铜冶炼行业“反内卷”后利润修复将呈现“慢节奏、中等幅度” 特征:

-

修复节奏:政策从落地到见效存在时滞(钢铁行业产能利用率修复滞后政策近1年),铜冶炼行业预计2026年起逐步扭亏,2027年实现单吨盈利500-800元,核心因:

- 需求端更弱:当前CPI围绕0波动,钢铁供给侧改革期CPI为正,铜下游需求复苏 slower;

- 产能退出难度大:铜冶炼企业多为国企,就业承载重,落后产能退出速度慢于钢铁。

-

修复幅度:长期单吨盈利难以回到2022年2800元高点,预计稳定在800-1200元,因全球铜矿供应增速仍低(3%),原料成本对利润形成压制。

率先受益的企业类型:

- 成本优势企业:北方铜业(侯马北铜采用富氧侧吹工艺,2024年煤炭消耗降85.89%)、紫金矿业(湿法工艺占比高,单吨成本比行业低300-500元);

- 矿冶配套企业:西部矿业(玉龙铜矿三期投产,矿产铜自给率超50%)、中国有色矿业(刚波夫矿配套湿法厂,原料自主可控);

- 国企改革受益企业:江西铜业、云南铜业(国企背景,资源整合能力强,运营效率提升空间大)。

暂无评论内容