区域宏观经济观察及信用债分析系列专题之一:为什么要重视“省级重点项目”分析

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250907【MKList.com】区域宏观经济观察及信用债分析系列专题之一:为什么要重视“省级重点项目”分析 | 四海读报

1. 一段话总结

本报告为民生证券2025年9月发布的区域宏观经济与信用债专题报告,核心指出省级重点项目是地方政府推动产业发展、基建建设、民生改善的核心抓手,具有引导资源配置、拉动经济增长、创造就业的关键作用,其覆盖领域(产业、基建、民生等)与动态调整可反映省域发展特点及增长趋势。从信用债投资视角,需重点关注三类区域主体:一是拥有较多产业类省级重点项目(如广东绿色石化、福建新能源)的地市区县平台,二是承接基建类省级重点项目(如山东“七网”建设、城市更新)的城投与建工企业,三是项目被动态调整或无法获取新项目的高风险区域平台;同时需警惕政策调整与负面舆情风险,长期来看省级重点项目是观察区域经济与信用债估值的重要指标。

2. 思维导图(mindmap)

3. 详细总结

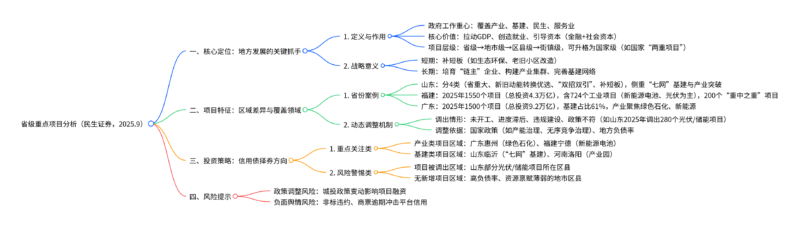

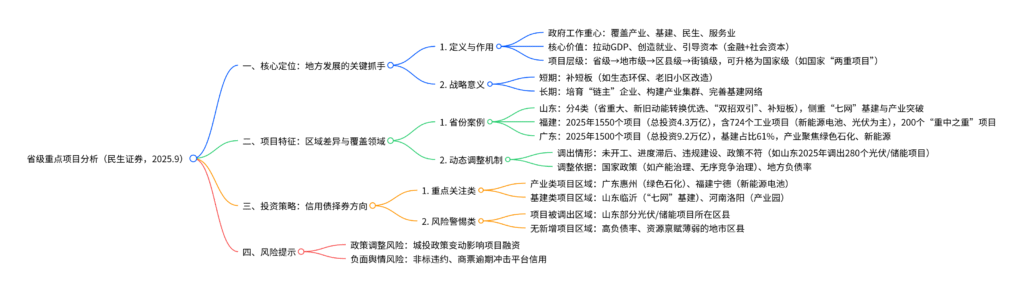

一、省级重点项目的核心定位与作用

1. 定义与战略价值

省级重点项目是各省市自治区政府的工作重心与发展核心,覆盖产业发展、基础设施、民生保障、服务业等领域,具备三大关键作用:

- 经济拉动:作为“投资压舱石”,2025年福建、广东省级重点项目总投资分别达4.3万亿、9.2万亿,年度计划投资分别为7150亿、1万亿,直接拉动GDP与固定资产投资;

- 资源配置:引导省级政策资金(如专项债、中央预算内投资)与社会资本流向,2025年中央预算内投资5715亿元用于地方项目,涵盖基建、生态、民生等领域;

- 就业创造:大型产业与基建项目可吸纳大量劳动力,如福建宁德时代洛阳基地、广东惠州绿色石化项目,预计带动数万人就业。

2. 项目层级与升格路径

省级重点项目并非孤立存在,而是形成“街镇→区县→地市→省级→国家级”的层级体系,符合条件的项目可向上升格:

- 基础层级:街镇级、区县级项目经可行性论证后,可申报为省级重点项目,获取省级资金与政策支持;

- 国家级升格:若项目符合国家“两重项目”(重大战略+重点安全能力建设),可由省级政府推荐至中央,申请超长期特别国债、中央预算内投资等,如广东厦漳泉城际轨道(R1线)、福建泉州金门供水工程。

二、省级重点项目的区域特征与覆盖领域

不同省份因资源禀赋与战略定位,省级重点项目的覆盖领域存在差异,典型省份案例如下表:

| 省份 | 2025年项目规模 | 核心覆盖领域 | 重点项目案例 |

|---|---|---|---|

| 山东省 | 动态调整后约1200个(调出280个) | 1. 产业:新旧动能转换、“卡脖子”技术突破 2. 基建:“七网”建设(综合交通、新基建等) 3. 民生:老旧小区改造、生态环保 |

1. 潍坊铭阳400MW光伏发电项目(已调出) 2. 淄博淄川200MW/400MWh储能电站(已调出) 3. 临沂沂南综合立体交通项目 |

| 福建省 | 1550个(总投资4.3万亿),含200个“重中之重”项目 | 1. 工业:新能源电池(宁德时代、厦门时代)、光伏 2. 基建:城际轨道、机场扩建 3. 民生:医院、美术馆 |

1. 宁德时代新能源电池基地(金垂一期) 2. 厦漳泉城际轨道(R1线) 3. 龙岩市第一医院分院(一期) |

| 广东省 | 1500个(总投资9.2万亿),年度计划投资1万亿 | 1. 基建:占比61%(交通、能源、市政) 2. 产业:绿色石化、新能源汽车、低空经济 3. 民生:保障性安居工程、公共服务 |

1. 惠州埃克森美孚化工项目 2. 中海壳牌惠州三期乙烯项目 3. 广州“中国女排娘家”基地项目 |

| 河南省 | 1037个(总投资3.1万亿) | 1. 产业:新能源电池(宁德时代洛阳基地)、智能家居 2. 基建:产业园配套、交通枢纽 3. 民生:教育、医疗设施 |

1. 宁德时代洛阳基地二期 2. 洛阳光电产业园核心零部件项目 3. 洛阳市智慧家居研发制造基地 |

2. 动态调整机制

为适配国家政策与实际建设情况,省级重点项目实行“动态调整”,以山东省为例,2025年6月明确调出情形,7月实际调出280个项目(77个省重大项目+203个绿色低碳项目),主要原因包括:

- 政策不符:国家推进“重点行业产能治理”,光伏、储能等部分项目因无序竞争风险被调出(如华能枣庄山亭光伏项目);

- 建设滞后:项目未按计划开工或进度严重滞后,预期无法完成年度投资(如山东长风锂能电池项目);

- 违规操作:项目单位存在违法失信、提供虚假材料等行为。

三、信用债投资策略:基于省级重点项目的择券逻辑

省级重点项目的分布与动态调整,是判断区域信用风险与平台偿债能力的核心指标,具体投资策略分为三类:

1. 重点推荐类:产业类项目集中区域

-

筛选标准:拥有较多符合国家鼓励产业(如绿色石化、新能源电池)的省级重点项目,具备培育“链主”企业与产业集群的潜力;

-

典型区域:

- 广东惠州市(大亚湾绿色石化基地,埃克森美孚、巴斯夫项目);

- 福建宁德市(新能源电池产业链,宁德时代、星云储能项目);

-

关注主体:区域内城投平台(如惠州大亚湾经开区城投)、产投平台(如宁德市产投)、建工企业(如广东建工),其债券一级发行倍数与二级估值更具优势。

2. 谨慎推荐类:基建类项目集中区域

-

筛选标准:承接较多符合国家政策的基建项目(如城市更新、“七网”建设),可通过项目回款改善现金流;

-

典型区域:

- 山东临沂市(沂南县“七网”基建项目);

- 河南洛阳市(伊滨经开区产业园配套基建);

-

关注主体:转型中的城投平台(如临沂城投、洛阳伊滨经开区城投),此类平台多参与城市运营,项目资金有政策保障。

3. 风险警惕类:项目调整或缺失区域

-

筛选标准:因政策变化、负债率高企等,无法获取新增项目或已有项目被调出;

-

典型区域:

- 山东部分区县(2025年调出光伏/储能项目的枣庄山亭区、淄博淄川区);

- 资源禀赋薄弱、负债率超警戒线的西部区县;

-

关注指标:平台债券一级发行倍数(若低于2倍需警惕)、二级估值(利差超300BP需谨慎)、债务舆情(非标违约、商票逾期),必要时进行调仓。

四、风险提示

- 政策调整风险:若城投监管政策收紧(如限制新增融资)或国家产业政策变动(如进一步压缩高耗能项目),可能导致省级重点项目资金中断,影响平台偿债能力;

- 超预期负面舆情风险:城投平台若出现非标违约、商票逾期等事件,可能引发市场恐慌,导致其债券估值大幅波动。

4. 关键问题

问题1:省级重点项目的“动态调整机制”具体如何运作?其调整对区域信用债市场有何影响?

答案:

省级重点项目“动态调整机制”是地方政府根据国家政策、项目建设进度与合规性,对已入库项目进行定期梳理与优化的制度,核心运作逻辑与影响如下:

-

调整流程与标准:

- 触发条件:项目未按计划开工且短期无开工条件、工程进度滞后年度计划50%以上、存在违规建设/虚假申报、不符合国家最新政策(如产能治理、环保要求);

- 操作流程:由省级发改委牵头梳理,征求财政、行业主管部门意见后,报省政府批准,以正式文件公布调整名单(如山东2025年7月《关于印发2025年省级重点项目调整名单的通知》)。

-

对信用债市场的影响:

- 正面影响:对项目调出区域,若因“政策不符”(如光伏产能过剩)调整,可避免资源浪费,长期优化区域产业结构;对项目保留区域,优质项目持续获取资金,平台偿债能力增强,债券估值更稳定;

- 负面影响:项目调出可能导致相关平台(如参与光伏/储能项目的城投)现金流中断,若调出规模大(如山东单批次调出280个),可能引发市场对区域信用的担忧,导致其债券利差扩大(如淄博、枣庄部分平台利差上升50-100BP)。

问题2:从信用债投资视角,为何产业类省级重点项目比基建类项目更具长期投资价值?两类项目对应的平台主体风险有何差异?

答案:

产业类省级重点项目长期投资价值更高的核心原因,是其具备可持续现金流与产业增值潜力,两类项目及对应平台的风险差异如下:

-

长期价值差异:

- 产业类项目:可培育“链主”企业(如福建宁德时代、广东巴斯夫),形成产业集群,长期带动税收、就业与消费,为区域创造可持续财政收入,如广东惠州大亚湾绿色石化项目预计年均贡献税收超50亿元,为平台提供稳定偿债来源;

- 基建类项目:多为公益性(如市政道路、老旧小区改造),依赖政府付费或补贴,现金流回收周期长(5-10年),且受地方财政压力影响较大,长期收益性较弱。

-

平台主体风险差异:

- 产业类项目平台(如产投平台、产业型国企):风险较低,因其收入与产业项目盈利挂钩(如宁德产投持有宁德时代股权,享受分红),受财政波动影响小;

- 基建类项目平台(如传统城投):风险较高,依赖政府项目回款,若地方负债率高(如部分西部区县负债率超120%),可能出现回款延迟,导致债券兑付压力。

问题3:不同省份省级重点项目的覆盖领域差异显著,其背后的驱动因素是什么?这种差异对跨区域信用债投资有何启示?

答案:

不同省份省级重点项目领域差异的核心驱动因素是资源禀赋、国家战略与产业基础,对跨区域信用债投资的启示集中在“因地制宜择券”:

-

领域差异的驱动因素:

- 资源禀赋:福建、广东沿海省份依托港口优势,重点发展石化、新能源(如福建宁德港口支撑电池出口);山东、河南内陆省份侧重基建补短板(如“七网”建设)与传统产业升级;

- 国家战略:广东承担“粤港澳大湾区建设”,重点布局低空经济、集成电路;福建对接“两岸融合”,推进城际轨道、民生项目;

- 产业基础:福建已有宁德时代、厦门时代等龙头,故重点拓展新能源电池产业链;山东传统工业占比高,故聚焦新旧动能转换。

-

对跨区域投资的启示:

- 优先选择“资源禀赋+国家战略”匹配度高的区域:如广东惠州(港口+绿色石化战略)、福建宁德(产业基础+新能源战略),其项目资金保障更足,平台违约风险低;

- 规避“产业基础薄弱+高负债”区域:如部分西部区县,缺乏核心产业支撑,基建项目依赖债务融资,平台偿债能力弱,需谨慎参与其信用债投资。

暂无评论内容