风电产业链双周度跟踪(9月第1期)

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250908【MKList.com】风电产业链双周度跟踪(9月第1期) | 四海读报

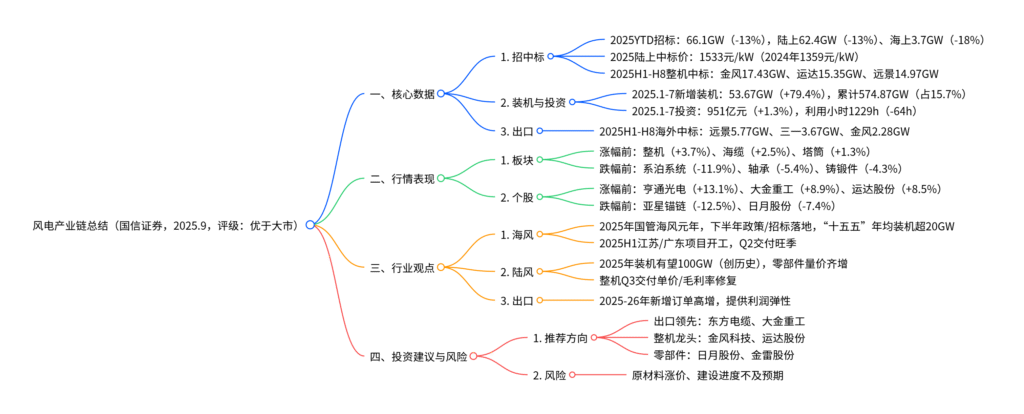

1. 一段话总结

本报告为国信证券2025年9月发布的风电产业链双周度跟踪报告,维持行业“优于大市”评级。核心数据显示,2025年至今全国风机累计公开招标容量66.1GW(同比-13%),其中陆上62.4GW(-13%)、海上3.7GW(-18%),陆上风机平均中标价1533元/kW(2024年1359元/kW);1-7月新增风电装机53.67GW(同比+79.4%),累计装机达574.87GW(占发电总装机15.7%)。整机中标方面,2025年1-8月金风科技(17.43GW)、运达股份(15.35GW)、远景能源(14.97GW)位列前三,海外订单中远景能源(5.77GW)领先。行情上,近两周整机(+3.7%)、海缆(+2.5%)、塔筒(+1.3%) 领涨,亨通光电(+13.1%)、大金重工(+8.9%)涨幅居前。投资建议聚焦出口领先的海缆/管桩、国内盈利筑底的整机及量利齐增的零部件企业,警惕原材料涨价与建设进度滞后风险。

2. 思维导图(mindmap)

3. 详细总结

一、核心数据:招中标、装机与投资表现

1. 风机招中标情况

2025年以来风电招标规模同比下滑,但陆上风机中标价同比提升,海上招标仍处低位,具体数据如下表:

| 指标 | 2025年至今(YTD) | 同比变化 | 2024年全年 | 同比变化 | 关键亮点 |

|---|---|---|---|---|---|

| 累计招标容量(GW) | 66.1 | -13% | 107.4 | +61% | 2024年高基数导致2025年同比下滑 |

| 陆上招标容量(GW) | 62.4 | -13% | 99.1 | +70% | 陆上仍为招标主力,占比94.4% |

| 海上招标容量(GW) | 3.7 | -18% | 8.4 | -3% | 海上招标尚未放量,待政策催化 |

| 陆上风机中标价(元/kW) | 1533 | +12.8% | 1359 | – | 价格回升,整机企业盈利修复可期 |

2. 整机企业中标排名

- 2025年1-8月国内中标(不含框架采购及自建):12家整机商合计中标98.19GW,头部企业集中度较高,具体排名如下表:

| 排名 | 企业名称 | 中标规模(GW) | 市场份额 | 核心优势 |

|---|---|---|---|---|

| 1 | 金风科技 | 17.43 | 17.7% | 陆上风机龙头,项目经验丰富 |

| 2 | 运达股份 | 15.35 | 15.6% | 性价比优势显著,订单增速快 |

| 3 | 远景能源 | 14.97 | 15.2% | 技术领先,海外订单突出 |

| 4 | 明阳智能 | 11.80 | 12.0% | 海上风机优势明显,国内海上中标0.5GW |

| 5 | 东方风电 | 9.70 | 9.9% | 国内海上中标1.60GW,位列第一 |

- 2025年1-8月海外中标:远景能源以5.77GW领先,三一重能(3.67GW)、金风科技(2.28GW)分列二、三位,海外市场成为重要增量。

3. 装机与投资数据

2025年1-7月风电装机同比大幅增长,投资稳步提升,但利用小时数略有下降:

| 指标 | 2025年1-7月 | 同比变化 | 2024年全年 | 同比变化 | 核心趋势 |

|---|---|---|---|---|---|

| 新增装机容量(GW) | 53.67 | +79.4% | 79.3 | +4.9% | 2025年装机有望突破100GW |

| 累计装机容量(GW) | 574.87 | – | 521.20 | +10.3% | 占全国发电总装机15.7% |

| 建设投资完成额(亿元) | 951 | +1.3% | 3082 | +20.2% | 投资增速放缓,聚焦重点项目 |

| 平均利用小时数(h) | 1229 | -64h | 2127 | -98h | 风光消纳压力导致利用小时下降 |

二、行情表现:板块分化,部分标的领涨

1. 板块指数表现

近两周风电板块内部分化,整机、海缆、塔筒板块上涨,系泊系统、轴承板块下跌,具体如下表:

| 板块 | 近两周涨跌幅 | 本周收盘价 | 年初至今趋势 | 核心驱动因素 |

|---|---|---|---|---|

| 整机 | +3.7% | 79.0 | 震荡回升 | 中标价上涨,Q3盈利修复预期 |

| 海缆 | +2.5% | 99.1 | 持续高景气 | 海风项目开工,出口需求增长 |

| 塔筒 | +1.3% | 81.5 | 平稳增长 | 陆上装机高增,订单充足 |

| 铸锻件 | -4.3% | 101.3 | 略有承压 | 原材料价格波动,需求短期疲软 |

| 轴承 | -5.4% | 197.5 | 高位调整 | 进口替代进度不及预期 |

| 叶片 | -1.0% | 177.0 | 相对稳定 | 玻纤等原材料价格下跌,成本压力缓解 |

| 系泊系统 | -11.9% | 126.1 | 大幅回调 | 海上项目招标滞后,订单落地慢 |

2. 重点个股表现

近两周涨幅前三的个股集中在海缆、塔筒、整机领域,具体如下表:

| 个股名称 | 近两周涨跌幅 | 本周收盘价(元) | 核心逻辑 |

|---|---|---|---|

| 亨通光电 | +13.1% | – | 海缆出口领先,国内海风项目受益 |

| 大金重工 | +8.9% | 35.40 | 塔筒订单充足,海外业务拓展 |

| 运达股份 | +8.5% | 16.16 | 整机中标量高增,盈利修复可期 |

| 东方电缆 | +4.7% | 55.18 | 国内海风龙头,订单壁垒高 |

| 日月股份 | -7.4% | 12.36 | 铸锻件需求短期承压,成本压力仍存 |

| 亚星锚链 | -12.5% | 9.60 | 系泊系统需求疲软,海上项目滞后 |

三、行业观点:海风、陆风与出口三主线

1. 海上风电:国管海风元年,“十五五”可期

- 2025年进展:上半年江苏、广东重大海风项目陆续开工,二季度进入交付旺季;作为国管海风开发元年,下半年规划、竞配、招标、政策有望集中落地;

- 长期展望:“十五五”期间年均海风装机有望超20GW,远超“十四五”年均4GW水平,海缆、管桩、系泊系统等环节将持续受益。

2. 陆上风电:2025年装机创历史,盈利修复

- 装机目标:2025年国内陆风新增装机有望达120GW,全年风电总装机突破100GW(创历史新高);

- 企业盈利:上半年整机企业国内制造业务盈利磨底,随着1533元/kW高价订单在Q3陆续交付,单价与毛利率将实现双重修复;

- 零部件:年初以来零部件企业(如塔筒、铸锻件)迎来量价齐增,2025年业绩有望大幅增长。

3. 风机出口:方兴未艾,提供利润弹性

- 订单增长:2025-2026年中国风机出口新增订单保持高增,2025年1-8月远景能源海外中标5.77GW、三一重能3.67GW,海外市场毛利率高于国内,成为企业利润重要补充;

- 市场拓展:东南亚、欧洲、拉美等地区风电需求旺盛,国内整机企业凭借成本与技术优势,海外份额持续提升。

四、投资建议与风险提示

1. 投资建议

聚焦三大核心方向,推荐标的如下表:

| 投资方向 | 推荐标的 | 核心逻辑 |

|---|---|---|

| 出口领先的海缆/管桩 | 东方电缆、大金重工 | 海风出口需求高增,国内项目开工放量 |

| 国内盈利筑底的整机 | 金风科技、运达股份 | 中标价回升,Q3交付修复毛利率 |

| 量利齐增的零部件 | 日月股份、金雷股份 | 陆上装机高增,订单充足,成本改善 |

| 其他 | 中际联合、时代新材 | 叶片、运维设备需求增长,技术壁垒高 |

2. 风险提示

- 原材料价格大幅上涨:铸造生铁、中厚板、铜等价格上涨,推高零部件企业成本;

- 风电下游建设进度不达预期:项目审批、征地、并网延迟,导致装机与订单落地慢于预期;

- 海外贸易摩擦:部分国家出台风电设备进口限制,影响国内企业出口订单。

4. 关键问题

问题1:2025年陆上风机平均中标价同比提升12.8%(1533元/kW vs 2024年1359元/kW),这一价格上涨的核心原因是什么?对整机企业盈利将产生哪些影响?

答案:

1. 价格上涨的核心原因

- 成本端推动:2024年下半年以来,铸造生铁(同比+5%)、中厚板(同比+3%)、玻纤(同比+7%)等原材料价格逐步回升,叠加人工、运输成本上涨,整机企业成本压力加大,推动报价提升;

- 供需结构优化:2024年陆上风机招标量达99.1GW(同比+70%),行业产能利用率提升至85%以上,部分企业(如金风科技)产能紧张,议价能力增强;

- 技术升级:2025年新招标项目中,5MW以上大功率风机占比提升至60%(2024年45%),单机容量增大带来技术溢价,推高整体中标价。

2. 对整机企业盈利的影响

- 短期(Q3-Q4):高价订单逐步交付,毛利率修复。以运达股份为例,2024年国内制造毛利率约10%,若1533元/kW订单占比达50%,毛利率有望提升至13%-15%,Q3净利润同比增速或超40%;

- 长期(2026年):若原材料价格保持稳定,中标价维持1500元/kW以上,头部整机企业(金风、运达)净利润率有望从2024年的3%-5%提升至5%-7%,盈利水平回归合理区间;

- 分化风险:中小整机企业若无法通过规模效应消化成本,可能面临订单流失,行业集中度进一步向头部企业集中。

问题2:2025年1-7月风电新增装机53.67GW(同比+79.4%),但海上招标仅3.7GW(同比-18%),海上风电“装机高增预期”与“招标滞后”为何出现矛盾?下半年海上风电能否迎来突破?

答案:

1. 矛盾核心原因

- 政策节奏滞后:2025年为“国管海风”开发元年,国家级海风规划、竞配规则、电价政策尚未正式落地,地方政府与开发企业观望情绪浓厚,导致招标延迟;

- 项目周期差异:上半年新增海上装机多为2023-2024年招标项目(如广东汕尾、江苏盐城项目),2025年新招标项目尚未进入建设阶段,形成“装机高增(存量项目)+招标滞后(增量项目)”的局面;

- 成本与收益考量:海上风电建设成本较高(约1.8万元/kW),部分企业等待容量电价政策明确,以确保项目经济性,延缓招标决策。

2. 下半年海上风电突破逻辑

- 政策催化:预计Q3末-Q4初,国家级海风发展规划、竞配细则将落地,明确2025-2030年海上装机目标(预计“十五五”累计100GW+),推动地方启动招标;

- 项目储备充足:江苏、广东、福建等沿海省份已储备海上风电项目超50GW,政策落地后将快速释放招标,预计2025年全年海上招标达8-10GW,同比持平;

- 企业动作:明阳智能、东方风电等海上风机龙头已完成5-16MW机型研发,具备批量供货能力,为下半年招标落地提供技术支撑。

问题3:近两周风电板块分化明显(整机+3.7%、系泊系统-11.9%),这种分化的核心驱动因素是什么?后续应如何把握板块内的结构性机会?

答案:

1. 分化的核心驱动因素

-

需求优先级差异:

- 整机板块:受益于陆上中标价上涨(1533元/kW,+12.8%)、Q3盈利修复预期,叠加1-7月装机高增(53.67GW,+79.4%),资金关注度提升;

- 系泊系统:主要用于海上风电,因海上招标滞后(2025YTD 3.7GW,-18%),订单落地慢,短期需求疲软,导致板块回调。

-

成本与业绩预期:

- 海缆/塔筒:海缆企业(如东方电缆)受益于出口需求与国内海风开工,塔筒企业(如大金重工)订单充足,成本端铜价环比+2.3%影响有限;

- 轴承/铸锻件:轴承进口替代进度不及预期,铸锻件需求受陆上装机节奏波动影响,短期业绩缺乏催化。

2. 后续结构性机会把握

-

优先选择高景气、有业绩催化的环节:

- 整机:推荐金风科技(陆上龙头,中标17.43GW)、运达股份(订单高增,Q3盈利修复),受益于高价订单交付;

- 海缆:推荐东方电缆(国内海风龙头,出口拓展),下半年海上招标落地将带动订单增长;

- 零部件:推荐日月股份(铸锻件量利齐增)、金雷股份(风电主轴需求高增),受益于陆上装机超预期。

-

规避短期需求疲软环节:系泊系统(海上招标滞后)、轴承(进口替代慢)等板块,需等待海上政策与技术突破信号,再择机布局;

-

关注出口弹性:三一重能(海外中标3.67GW)、远景能源(海外5.77GW)等出口领先企业,海外高毛利率订单将贡献额外利润弹性。

暂无评论内容