“驭风”系列报告:风电齿轮箱行业简析

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250909【MKList.com】“驭风”系列报告:风电齿轮箱行业简析 | 四海读报

1. 一段话总结

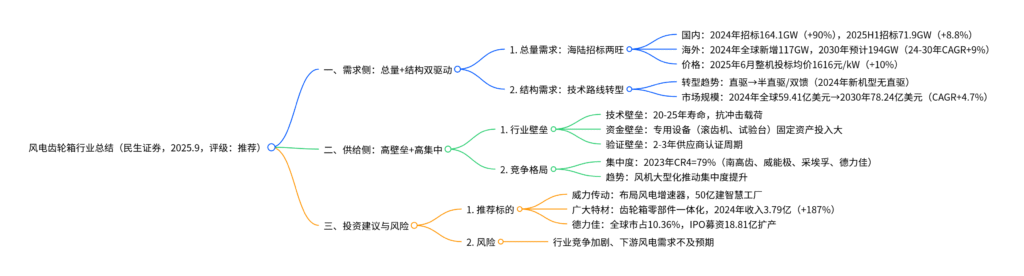

本报告为民生证券2025年9月发布的“驭风”系列报告,聚焦风电齿轮箱行业。需求侧来看,2024年全国风机招标164.1GW(同比+90%),2025年1-6月招标71.9GW(同比+8.8%),陆风价格趋稳(2025年6月投标均价1616元/kW,同比+10%),且技术路线从直驱向半直驱/双馈转型(2024年新机型无直驱式),推动齿轮箱结构性需求增长,预计2030年全球风电主齿轮箱市场规模达78.24亿美元(2024-2030年CAGR+4.70%)。供给侧来看,齿轮箱为风机核心部件(成本占比15%),行业存在技术、资金、验证三大高壁垒,集中度高(2023年CR4达79%,南高齿、威能极等主导)。投资建议关注威力传动、广大特材、德力佳(未上市),风险包括行业竞争加剧与下游需求不及预期。

2. 思维导图(mindmap)

3. 详细总结

一、需求侧:总量需求旺盛,结构转型贡献增量

1. 国内风电招标:海陆共振,价格趋稳

2024年以来国内风电招标量同比大幅增长,2025年上半年延续增长态势,陆风价格稳步回升,具体数据如下表:

| 指标 | 2024年数据 | 同比变化 | 2025年1-6月数据 | 同比变化 | 关键亮点 |

|---|---|---|---|---|---|

| 全国风机招标容量 | 164.1GW | +90% | 71.9GW | +8.8% | 陆风为主要增量,海风逐步放量 |

| 陆上风机招标容量 | 152.8GW | +97% | 66.9GW | – | 陆风占比超90%,需求主导 |

| 海上风机招标容量 | 11.3GW | +27% | 5.0GW | – | 江苏/广东项目开工,深远海政策推进 |

| 整机投标均价(元/kW) | 1527(2024年6月) | – | 1616(2025年6月) | +10% | 价格企稳回升,企业盈利修复 |

2. 海风需求:限制性因素解除,长久期明确

- 政策推进:江苏2025年1月二期竞配8050MW,广东帆石一、青洲五项目开工,2024年9月《用海项目与规划符合性判别规则》(征求意见稿)发布,为深远海开发铺路;

- 区域规划:上海、广西、江苏等多省市明确深远海装机目标,如上海启动百万千瓦级示范项目,山东打造千万千瓦级基地;

- 长期潜力:国内海风资源优质且靠近负荷中心,平价后降本增效,预计未来呈“低基数、高增速”成长。

3. 海外需求:能源转型推动,出口增长

- 全球装机:2024年全球新增风电装机117GW(中国占68%),预计2030年达194GW(2024-2030年CAGR+9%);

- 中国出口:2024年中国风电机组出口5.2GW(同比+41.7%),累计出口20.8GW,海外市场成为重要增量。

4. 技术路线转型:直驱退坡,齿轮箱需求激增

- 风机类型对比:双馈、半直驱需齿轮箱,直驱无需,具体差异如下表:

| 风机类型 | 齿轮箱需求 | 核心特点 | 代表企业 | 现状 |

|---|---|---|---|---|

| 直驱式 | 无 | 多极永磁电机,效率高但成本高 | 金风科技(原) | 2024年新机型基本无直驱 |

| 双馈式 | 有 | 齿轮箱增速,变流器成本低 | 远景能源、运达股份 | 主流机型之一 |

| 半直驱式 | 有 | 增速幅度小,综合直驱与双馈优势 | 金风科技(现)、东方电气 | 2021年后直驱企业转型首选 |

- 市场规模预测:2024年全球风电主齿轮箱市场规模59.41亿美元,预计2030年达78.24亿美元(CAGR+4.70%);中国2024年规模32.28亿美元,2030年预计42.51亿美元(对应风电装机10亿千瓦)。

二、供给侧:高壁垒+高集中,竞争格局稳定

1. 齿轮箱行业地位与壁垒

-

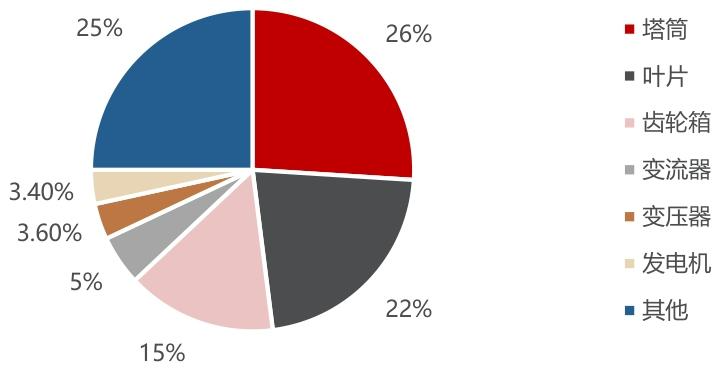

行业地位:齿轮箱为风机核心部件,成本占比约15%(仅次于塔筒26%、叶片25%),作用是将风轮低速旋转转化为发电机高速旋转;

-

三大高壁垒:

- 技术壁垒:需在复杂工况(多变载荷、强冲击)下稳定运行20-25年,对材料、加工精度要求极高;

- 资金壁垒:专用设备(高效滚齿机、精密磨齿机、大型负载试验台)单价高,固定资产投入大;

- 验证壁垒:进入风机厂商合格供应商名录需2-3年验证,开发新供应商成本高、周期长。

2. 竞争格局:集中度高,龙头主导

- 市场集中度:2022-2023年全球风电齿轮箱CR4均达79%,头部企业垄断市场,具体格局如下表:

| 排名 | 企业名称 | 2023年全球市占率 | 核心优势 |

|---|---|---|---|

| 1 | 南高齿 | 23.40% | 技术积累深厚,国内龙头 |

| 2 | 威能极 | 22.70% | 海外市场布局广,产品适配性强 |

| 3 | 采埃孚 | 20.60% | 汽车传动技术迁移,可靠性高 |

| 4 | 德力佳 | 20.53% | 全功率覆盖(1.5-22MW),拟上市 |

- 趋势:风机大型化(8MW+)对齿轮箱承载、支撑能力要求提升,龙头凭借技术与资金优势加速迭代,集中度或进一步提升;主机厂倾向绑定头部齿轮箱厂商,供应链稳定性优先。

三、重点公司与投资建议

1. 投资逻辑

- 需求端:行业总量招标增长+技术路线转型(直驱→半直驱/双馈),齿轮箱需求结构性激增;

- 供给端:高壁垒+高集中,竞争格局稳定,头部企业盈利确定性强;

- 推荐标的:聚焦齿轮箱及核心零部件企业,具体如下表:

| 公司名称 | 核心业务 | 关键数据(2024年) | 未来规划 |

|---|---|---|---|

| 威力传动 | 风电减速器(偏航/变桨)、增速器 | 增速器收入4815万元(毛利率10.55%) | 50亿建风电增速器智慧工厂,2025年一期投产 |

| 广大特材 | 齿轮箱核心零部件(铸件、主轴) | 齿轮箱零部件收入3.79亿(+187%),毛利率26.48% | 追加8.2亿扩产,全流程生产能力 |

| 德力佳 | 风电主齿轮箱(1.5-22MW) | 全球市占10.36%(第三),中国市占16.22%(第二) | IPO募资18.81亿,扩产1800台大型齿轮箱 |

2. 风险提示

- 行业竞争加剧风险:若新企业切入齿轮箱环节,可能引发价格战,压缩利润;

- 下游需求不及预期风险:风电项目开发进度/总量放缓,导致齿轮箱供过于求,影响企业收入。

4. 关键问题

问题1:2021年以来直驱式风机逐步被半直驱/双馈式取代,这一技术路线转型的核心驱动因素是什么?对风电齿轮箱行业需求将产生哪些长期影响?

答案:

1. 技术路线转型的核心驱动因素

- 成本控制:直驱式风机依赖多极永磁发电机,极对数达100左右,电机与全功率变流器成本高;半直驱/双馈式通过齿轮箱增速,可采用中速电机,变流器成本降低30%-50%,契合风电平价后降本需求;

- 大型化适配:风机单机容量从2-3MW增至8-12MW,直驱电机体积、重量随容量呈指数级增长(如15MW直驱电机重量超200吨),运输与安装难度大;半直驱/双馈通过齿轮箱优化传动结构,更适配大型化机型;

- 供应链适配:直驱核心依赖稀土永磁材料,价格波动大;半直驱/双馈齿轮箱供应链成熟(南高齿、德力佳等),供应稳定性更高,主机厂(如金风科技)转型后可降低供应链风险。

2. 对齿轮箱行业需求的长期影响

- 需求规模扩张:2024年全球齿轮箱市场59.41亿美元,预计2030年达78.24亿美元(CAGR+4.7%),若直驱完全退出,需求增速或超10%;

- 产品结构升级:大型化推动齿轮箱向高功率(8MW+)、高可靠性方向升级,如德力佳8MW以上齿轮箱项目、威力传动2000台增速器产能,高附加值产品占比提升;

- 客户绑定深化:主机厂为保障供应链稳定,倾向与齿轮箱龙头(如南高齿、德力佳)深度合作,长期订单占比提升,行业竞争格局进一步固化。

问题2:风电齿轮箱行业存在技术、资金、验证三大高壁垒,这些壁垒如何共同作用维持行业高集中度?新进入者若想突破壁垒,需具备哪些核心能力?

答案:

1. 壁垒对高集中度的维持作用

- 技术壁垒+验证壁垒:齿轮箱需20-25年寿命,新进入者需突破材料配方(如高强度钢)、加工精度(齿轮误差≤5μm)等技术难关,且需2-3年通过主机厂验证(如金风科技、远景能源),期间无法产生收入,中小企业难以承受;

- 资金壁垒+技术壁垒:专用设备(精密磨齿机单价超千万元)需巨额固定资产投入,且技术迭代快(如适配12MW机型需更新设备),头部企业(如南高齿)可通过规模效应分摊成本,新进入者资金压力大;

- 客户粘性:主机厂更换齿轮箱供应商需重新验证,成本高、周期长,倾向长期绑定现有龙头,新进入者难以获取订单,进一步巩固头部地位。

2. 新进入者突破壁垒的核心能力

- 技术研发能力:需组建跨学科团队(材料、机械、热处理),攻克齿轮强度设计、抗疲劳工艺等核心技术,可通过合作高校(如哈工大、西安交大)或收购技术团队快速突破;

- 资金实力:需储备至少50亿元资金(设备+研发+验证期成本),可通过产业基金、上市公司并购(如威力传动定增6亿元)获取资金;

- 客户合作能力:优先绑定二线主机厂(如中车风电)或海外客户(如印度、巴西开发商),通过定制化产品(如高海拔、低温机型)打开市场,逐步积累验证案例后切入头部主机厂供应链。

问题3:德力佳作为全球第三、中国第二的风电齿轮箱企业,其IPO募资18.81亿元扩产(1000台陆上+800台海上),这一扩产计划将对行业竞争格局及自身盈利产生哪些影响?

答案:

1. 对行业竞争格局的影响

- 头部竞争加剧:德力佳扩产后将形成1800台大型齿轮箱产能(陆上8MW+、海上),直接对标南高齿(2023年市占23.4%)、威能极(22.7%),全球CR4或从79%升至85%,中小齿轮箱企业(如地方国企)市场份额进一步被挤压;

- 产品结构优化:扩产聚焦大型化、海上机型,契合行业趋势(2025年海上招标预计超10GW),将推动行业产品从3-5MW向8-12MW升级,落后产能(如3MW以下)加速出清;

- 供应链整合:德力佳汕头海上项目靠近广东海风基地,可降低运输成本,或带动上游零部件(如轴承、齿轮钢)企业向沿海布局,优化行业供应链布局。

2. 对自身盈利的影响

- 规模效应提升:扩产后产能从现有约1000台增至2800台,单位固定成本(设备折旧、人工)预计下降15%-20%,毛利率从2024年约25%提升至28%-30%;

- 客户结构改善:大型化产能可切入金风科技、远景能源8MW+机型供应链,海外客户(如欧洲开发商)订单占比或从10%提升至20%,海外业务毛利率(35%+)高于国内,拉动整体盈利;

- 短期成本压力:2025-2026年扩产期间固定资产折旧、财务费用(IPO募资利息)或拖累净利润,预计2027年达产后净利润同比增长30%+,盈利进入释放期。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容