酚酮产业链投产高峰已过,“反内卷”背景下利润向上弹性空间较大

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250909【MKList.com】化工“反内卷”系列报告(十一):酚酮产业链投产高峰已过,“反内卷”背景下利润向上弹性空间较大 | 四海读报

1. 一段话总结

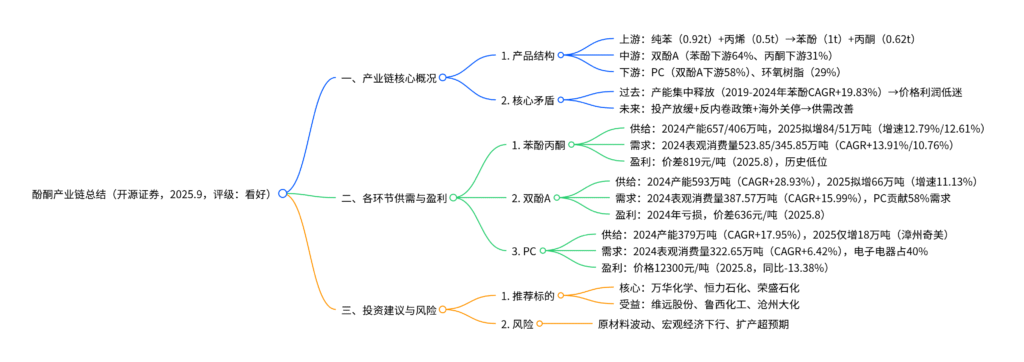

本报告为开源证券2025年9月发布的化工“反内卷”系列报告,维持行业“看好”评级。核心指出酚酮产业链(苯酚丙酮-双酚A-PC) 此前因产能集中释放导致竞争激烈,2024年苯酚/丙酮/双酚A/PC有效产能分别达657/406/593/379万吨,但2025年起投产高峰已过(PC仅漳州奇美18万吨新增),叠加“反内卷”政策推进(治理低价竞争、推动落后产能退出)及海外产能关停(英力士65万吨苯酚工厂等),供需格局将改善。需求端,下游PC表观消费量2024年达322.65万吨(CAGR+6.42%),受益3C升级与新能源汽车轻量化,未来需求持续增长。当前产业链价格与利润处于历史低位(苯酚6750元/吨,双酚A7750元/吨),未来向上弹性大,推荐万华化学、恒力石化、荣盛石化,受益标的包括维远股份、鲁西化工等。

2. 思维导图(mindmap)

3. 详细总结

一、酚酮产业链整体概况:结构、矛盾与政策背景

1. 产业链结构

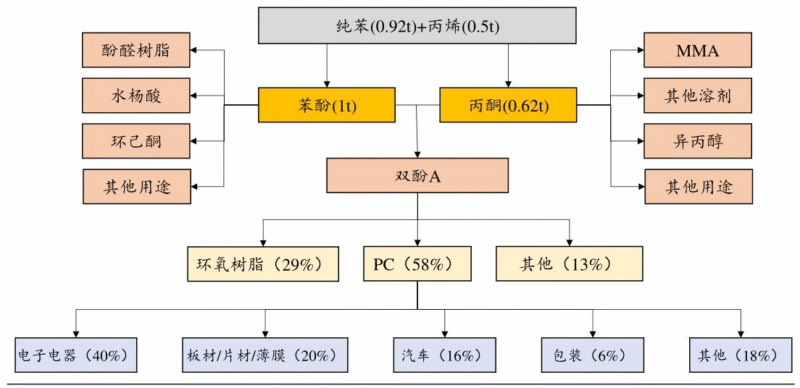

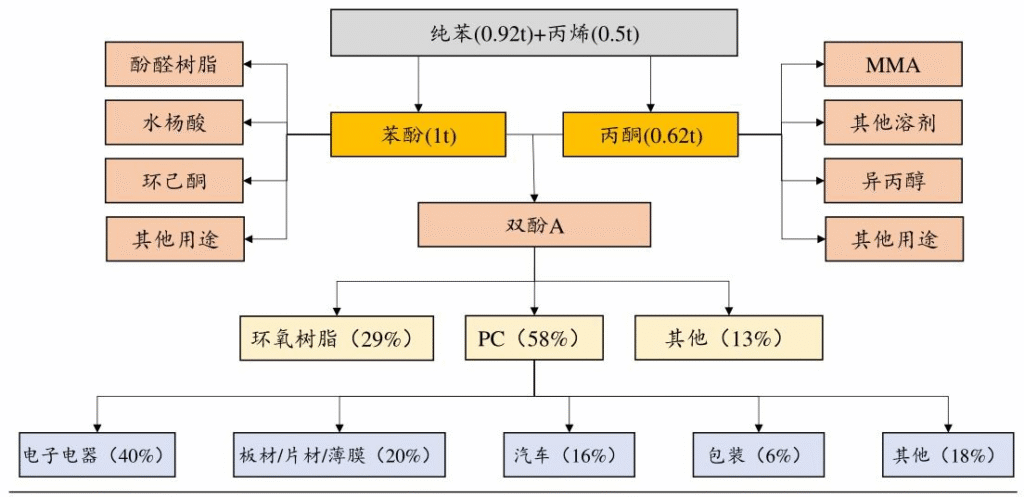

酚酮产业链以苯酚、丙酮为核心起点,通过异丙苯法由纯苯(0.92吨)和丙烯(0.5吨)联产生成,下游延伸至双酚A,最终聚焦PC、环氧树脂等终端应用,具体结构如下:

- 上游原料:纯苯、丙烯;

- 中游产品:苯酚(联产丙酮0.62吨)、双酚A(苯酚下游占比64%、丙酮下游占比31%);

- 下游应用:PC(双酚A下游占比58%,用于电子电器40%、汽车16%)、环氧树脂(29%)。

2. 核心矛盾:过去产能过剩与未来格局改善

- 过去问题:2019-2024年产能集中释放,苯酚/丙酮/双酚A/PC产能CAGR分别达19.83%/20.31%/28.93%/17.95%,供给过剩导致价格与利润持续低迷(2025年8月苯酚6750元/吨,较年初-12.90%);

- 未来机遇:2025年起投产高峰已过,叠加“反内卷”政策推进(2025年7月中央财经委会议治理低价竞争)及海外产能关停(英力士德国65万吨苯酚工厂等),供需格局将逐步优化。

二、各环节供需与盈利分析

1. 苯酚丙酮:产能增速放缓,进口依赖度下降

(1)供给端:大型化、一体化趋势,2025年增速收窄

| 指标 | 2024年数据 | 2025年拟新增 | 增速变化 | 关键特征 |

|---|---|---|---|---|

| 苯酚有效产能 | 657万吨 | 84万吨 | 12.79%(2019-2024年19.83%) | CR4=33%,40万吨以上产能占比57.7% |

| 丙酮有效产能 | 406万吨 | 51万吨 | 12.61%(2019-2024年20.31%) | “酚酮-双酚A”一体化率67% |

| 海外产能变动 | – | 英力士关停65万吨苯酚+40.9万吨丙酮 | – | 欧洲高能源成本与碳税导致竞争力不足 |

- 开工与库存:2025年8月苯酚开工率90.97%(库存1.3万吨),丙酮开工率未披露(库存2.9万吨),行业整体开工处于高位。

(2)需求端:双酚A驱动,进口依赖度降至个位数

- 表观消费量:2024年苯酚523.85万吨(CAGR+13.91%)、丙酮345.85万吨(CAGR+10.76%),双酚A是核心下游(苯酚占比64%、丙酮占比31%);

- 进出口:2024年苯酚进口24.96万吨(占消费4.77%)、丙酮进口32.33万吨(占消费9.35%),进口依赖度较2021年显著下降。

(3)盈利:价差处于历史低位,未来弹性大

截至2025年8月31日,苯酚+0.62吨丙酮与原料纯苯、丙烯的价差为819元/吨,较2025年初下滑11.92%,处于历史较低水平,伴随供需改善,利润有望修复。

2. 双酚A:利润亏损,规划产能延期概率大

(1)供给端:产能增速放缓,海外关停加剧

| 指标 | 2024年数据 | 2025年拟新增 | 关键特征 |

|---|---|---|---|

| 有效产能 | 593万吨 | 66万吨 | CR4=36%,74%产能配套酚酮、60%配套PC |

| 开工率 | – | 76.05%(2025.8) | 较2024年同期+12.04pct |

| 海外关停 | 日本关停19.5万吨,西湖化学关停15万吨 | – | 全球新增产能以中国为主 |

- 产能风险:2026年及以后规划产能259万吨,但2024年行业亏损,项目延期或搁置概率大。

(2)需求端:PC贡献主要增量,进口依存度仅1.32%

- 表观消费量:2024年387.57万吨(CAGR+15.99%),PC占比58%(核心驱动)、环氧树脂29%;

- 进出口:2024年进口5.10万吨(依存度1.32%),较2019年60.62万吨大幅下降,出口2.52万吨(占产量0.66%)。

(3)盈利:持续亏损,价差腰斩

截至2025年8月31日,双酚A价格7750元/吨(较年初-19.27%),与原料苯酚、丙酮的价差636元/吨(较年初-49.74%),2024年行业陷入长期亏损,未来随一体化延伸有望回暖。

3. PC:投产高峰已过,需求稳步增长

(1)供给端:2025年仅18万吨新增,集中度高

| 指标 | 2024年数据 | 2025年拟新增 | 关键特征 |

|---|---|---|---|

| 有效产能 | 379万吨 | 18万吨(漳州奇美) | CR4=52%,CR10=83%,集中度高 |

| 产能增速 | 8.91% | – | 较2019-2024年CAGR17.95%显著放缓 |

| 开工率 | – | 80.83%(2025.8) | 行业库存2.98万吨,开工处于高位 |

- 海外格局:北美、西欧无新增产能,部分老旧装置关停(如帝人部分工厂),中国全球占比持续提升。

(2)需求端:电子电器+汽车驱动,出口增长

- 表观消费量:2024年322.65万吨(CAGR+6.42%),下游电子电器40%、板材/片材20%、汽车16%;

- 进出口:2024年进口88.73万吨(占消费27.50%)、出口48.72万吨(同比+34.44%,占产量17.24%),未来进口依存度有望进一步下降。

(3)盈利:价格历史低位,向上空间大

截至2025年8月31日,PC价格12300元/吨(较年初-13.38%),与原料双酚A、碳酸二甲酯的价差4147元/吨,处于历史低位,伴随需求增长与供给放缓,盈利修复确定性强。

三、投资建议与风险提示

1. 投资建议

围绕“反内卷政策+供需改善+利润弹性”主线,推荐以下标的:

| 类别 | 标的名称 | 核心逻辑 | 关键产能(2024年) |

|---|---|---|---|

| 推荐标的 | 万华化学 | 酚酮-双酚A-PC全产业链一体化,龙头地位稳固 | 苯酚78万吨、双酚A57.6万吨、PC60万吨 |

| 推荐标的 | 恒力石化 | 炼化一体化支撑原料成本优势,PC产能持续兑现 | 苯酚68万吨、双酚A48万吨、PC26万吨 |

| 推荐标的 | 荣盛石化 | 拟新增酚酮/双酚A/PC产能,弹性大 | 苯酚130万吨、双酚A48万吨、PC52万吨 |

| 受益标的 | 维远股份 | 小市值高弹性,酚酮-双酚A-PC配套完善 | 苯酚70万吨、双酚A24万吨、PC13万吨 |

| 受益标的 | 鲁西化工 | PC产能30万吨,成本控制能力强 | -、双酚A20万吨、PC30万吨 |

2. 风险提示

- 原材料价格波动:纯苯、丙烯价格大幅波动或影响产业链利润;

- 宏观经济下行:电子电器、汽车需求放缓拖累PC及上游产品需求;

- 行业扩产超预期:若规划产能加速投产,可能恶化供给格局。

4. 关键问题

问题1:酚酮产业链“反内卷”政策(如治理低价竞争、推动落后产能退出)将对各环节供需与利润产生哪些具体影响?不同环节(苯酚丙酮/双酚A/PC)的受益程度是否存在差异?

答案:

1. 对供需与利润的具体影响

- 供给端收缩:政策推动落后产能退出(如国内20年以上酚酮装置占比8.66%,部分已长周期停车),叠加海外高成本产能关停(英力士、西湖化学等),2025-2026年产业链整体供给增速将进一步放缓(苯酚2025年增速12.79%,较2019-2024年下降7pct);

- 价格修复:低价无序竞争减少,叠加供需格局改善,当前处于历史低位的价差(苯酚丙酮819元/吨、双酚A636元/吨)有望逐步回升,企业盈利从亏损/微利向正常水平修复;

- 集中度提升:政策倾向于支持一体化、大型化企业(如万华化学、恒力石化),中小落后产能出清将推动CR4进一步提升(苯酚当前33%→2027年或超40%)。

2. 不同环节受益程度差异

- 最受益:PC环节:投产高峰已过(2025年仅18万吨新增),需求端受益3C升级与新能源汽车轻量化(CAGR+6.42%),供需缺口最早显现,价格与利润弹性最大(当前价格12300元/吨,较历史中枢低30%+);

- 次受益:苯酚丙酮环节:供给增速放缓(2025年12%-13%),下游双酚A需求增长(CAGR+15.99%),进口依赖度降至个位数,利润修复确定性强,但需等待双酚A产能投放消化新增供给;

- 受益滞后:双酚A环节:当前行业亏损导致规划产能延期,短期供给压力仍存,但随PC需求增长及自身一体化率提升(74%配套酚酮),2026年起将逐步受益于上游供给收缩与下游需求拉动,利润修复滞后于PC。

问题2:PC环节2024年产能增速降至8.91%(较2019-2024年CAGR17.95%大幅放缓),且2025年仅18万吨新增,投产高峰已过的判断是否可靠?未来需求端(如电子电器、汽车)需达到何种增速才能支撑PC环节实现供需平衡与利润修复?

答案:

1. 投产高峰已过的判断可靠性

- 短期(2025-2026年)可靠:2025年全球PC新增产能仅中国漳州奇美18万吨,北美、西欧无新增且有产能关停(如帝人部分装置);2026年及以后规划产能173万吨(如中海壳牌26万吨),但受当前行业利润低迷(价差4147元/吨,较2021年高位降60%)影响,项目延期概率超50%,实际投产或不足50万吨;

- 长期逻辑支撑:中国PC产能占全球比例从2019年35%升至2024年46%,新增产能边际效益递减,且环保、能耗政策趋严,中小项目审批难度加大,未来3-5年产能增速将维持在5%-8%,低于需求增速。

2. 需求增速要求

- 供需平衡阈值:2024年PC产能379万吨、产量约282万吨(开工率74%),若2025年新增18万吨产能,假设开工率维持80%,则年产量约296万吨;需表观消费量同比增长4%以上(2024年322.65万吨→2025年335万吨)即可实现供需平衡;

- 利润修复阈值:若需求增速达6%-8%(匹配3C升级+新能源汽车轻量化),2025-2026年将出现阶段性供需缺口,推动PC价格从12300元/吨回升至15000-16000元/吨,价差修复至6000-7000元/吨,企业回归正常盈利水平(毛利率15%-20%)。

问题3:万华化学、恒力石化、荣盛石化作为产业链一体化龙头,其“酚酮-双酚A-PC”垂直一体化布局在“反内卷”背景下具备哪些竞争优势?这些优势如何帮助企业在行业周期中实现盈利穿越?

答案:

1. 一体化布局的核心竞争优势

- 成本优势:自供原料(纯苯、丙烯)与中游产品(苯酚、双酚A),规避上游价格波动风险,且规模效应降低单位固定成本(如万华化学苯酚单吨成本较中小企业低500-800元);

- 抗周期能力:下游PC需求增长(CAGR+6.42%)可消化上游新增产能(如恒力石化酚酮配套双酚A、双酚A配套PC),避免单一环节产能过剩导致的亏损(2024年非一体化双酚A企业亏损200-300元/吨,一体化企业仅微利);

- 政策适配性:一体化、大型化企业符合“反内卷”政策导向,在落后产能出清中优先获得资源(如环评审批、能耗指标),且更容易通过技术升级满足环保要求(如降低碳排放)。

2. 盈利穿越周期的实现路径

- 下行周期(当前):通过下游PC生产(开工率80%+)平衡上游亏损,如万华化学2024年PC业务贡献15%利润,对冲双酚A亏损;同时利用资金优势低价收购中小产能(如荣盛石化拟收购区域酚酮工厂),扩大市场份额;

- 上行周期(2025-2026年):产业链利润修复时,一体化企业可通过全环节盈利(苯酚丙酮+双酚A+PC)放大收益,如PC价格每上涨1000元/吨,万华化学净利润可增加8-10亿元;同时凭借客户粘性(如PC长期供应电子电器龙头),锁定长期订单,实现盈利稳定增长。

暂无评论内容