博通新ASIC客户下单超百亿,Meta计划2028年前投入6000亿美元基础建设

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250909【MKList.com】全球AI周报:博通新ASIC客户下单超百亿,Meta计划2028年前投入6000亿美元基础建设 | 四海读报

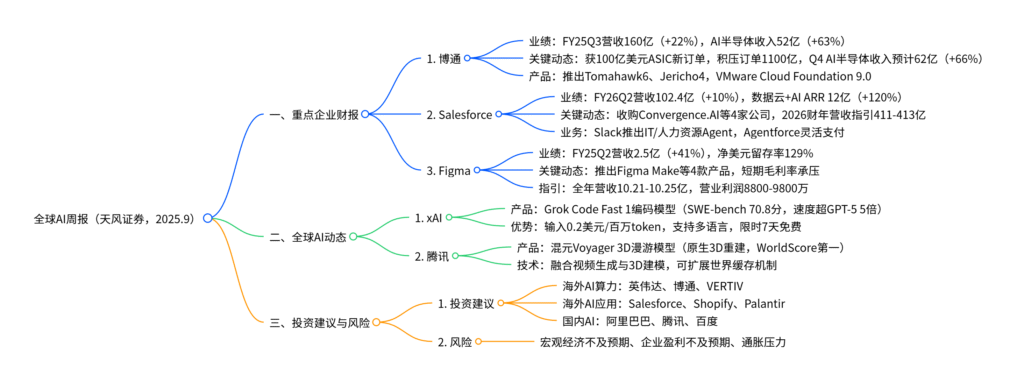

1. 一段话总结

本报告为天风证券2025年9月发布的全球AI周报,核心聚焦重点企业财报与全球AI动态:财报方面,博通FY25Q3营收160亿美元(同比+22%),获第4位大型客户超100亿美元ASIC新订单,预计Q4 AI半导体收入62亿美元(同比+66%);Salesforce FY26Q2营收102.4亿美元(同比+10%),数据云与AI ARR达12亿美元(同比+120%);Figma FY25Q2营收2.5亿美元(同比+41%),净美元留存率129%。全球动态方面,xAI上线Grok Code Fast 1编码模型(SWE-bench Verified得分70.8%,速度超GPT-5 5倍),腾讯发布混元Voyager 3D漫游模型(WorldScore综合第一)。投资建议关注海外AI算力(英伟达、博通)、AI应用(Salesforce、Shopify)及国内AI生态(阿里巴巴、腾讯),警惕宏观经济与盈利不及预期风险。

2. 思维导图(mindmap)

3. 详细总结

一、重点企业财报:AI驱动业绩超预期,订单与指引向好

1. 博通:AI半导体成核心增长极,100亿美元新订单破纪录

- 核心业绩:FY25Q3营收160亿美元(同比+22%,超彭博预期158.43亿美元),调整后EBITDA 107亿美元(同比+30%),具体拆分如下表:

| 业务板块 | 营收(亿美元) | 同比变化 | 关键亮点 |

|---|---|---|---|

| 半导体业务 | 92 | +26% | AI半导体收入52亿(+63%),XPU占AI收入65% |

| 基础设施软件 | 68 | +17% | VMware业务持续增长,Cloud Foundation 9.0发布 |

-

关键动态:

- 订单:获第4位大型客户超100亿美元定制ASIC订单,合并未交付订单达1100亿美元(创纪录);

- 产品:推出Tomahawk6、Jericho4,解决超20万个计算节点的集群扩展问题;

- 指引:Q4营收预计174亿美元(同比+24%),AI半导体收入62亿美元(同比+66%)。

2. Salesforce:AI Agent驱动增长,ARR增速翻倍

-

核心业绩:FY26Q2营收102.4亿美元(同比+10%,超彭博预期101.4亿美元),非GAAP营业利润34.3亿美元,剩余履约义务(CRPO)294亿美元(同比+11%)。

-

AI相关进展:

- 收入:数据云与人工智能ARR达12亿美元(同比+120%),相关交易超60笔;

- 业务:Slack上线IT和人力资源Agent,Agentforce推出灵活支付选项,订单量持续增加;

- 收购:完成Convergence.AI、Bluebireds、Waii收购,签署Regerello收购协议;

- 指引:2026财年营收上调至411-413亿美元(同比+8.5%-9%)。

3. Figma:营收高增但AI投资短期压制毛利

-

核心业绩:FY25Q2营收2.5亿美元(同比+41%,略超彭博预期2.49亿美元),净美元留存率129%(超预期128.9%),ARR超1万美元客户11900位、超10万美元客户1100位。

-

业务与指引:

- 产品:推出Figma Make/Draw/Sites/Buzz 4款新品,上线MCP服务器连接AI编码工具;

- 投资:重点加码AI,收购Modify(视觉表达)、Payload(开源社区),短期毛利率承压(当前90%,预计进一步下降);

- 指引:全年营收10.21-10.25亿美元(同比+37%),营业利润8800-9800万美元。

二、全球AI动态:编码与3D模型迭代,技术突破显著

1. xAI:Grok Code Fast 1编码模型上线,速度与性价比双优

-

核心性能:

- 基准测试:SWE-bench Verified得分70.8%(仅次于Codex-1、Claude 4 Opus),LiveCode Bench得分62%;

- 速度:比GPT-5快5倍;

- 成本:输入仅0.20美元/百万token,具备显著成本优势。

-

应用与技术:

- 支持TypeScript、Python等多语言,可生成网页、游戏原型,提供7天免费试用;

- 技术:专用编程语料库训练,提示词缓存命中率超90%,优化协作编程效率。

2. 腾讯:混元Voyager发布,3D漫游模型居世界第一

-

产品定位:业界首个支持原生3D重建的超长漫游世界模型,可生成长距离、空间连贯的RGB-D视频,支持直接导出3D格式。

-

技术创新:

- 融合视频生成与3D建模,引入场景深度预测,避免后处理延迟与精度损失;

- 可扩展世界缓存机制:基于3D点云缓存指导扩散模型,实时更新形成闭环;

-

性能:斯坦福WorldScore基准测试综合能力全球第一,超越现有开源方法。

三、投资建议与风险提示

1. 投资建议

围绕“AI算力高景气+应用场景落地”主线,分海内外推荐:

| 投资方向 | 推荐标的 | 核心逻辑 |

|---|---|---|

| 海外AI算力 | 英伟达、博通、VERTIV | 博通100亿订单验证ASIC需求,Q4 AI收入高增;Meta计划6000亿基建投入 |

| 海外AI应用 | Salesforce、Shopify、Palantir | 多模态应用渗透加速,企业级平台AI Agent落地 |

| 国内AI生态 | 阿里巴巴、腾讯、百度 | 阿里Qwen3-Max开源,腾讯混元Voyager技术领先 |

| 其他AI应用 | Duolingo、AppLovin、Snowflake | 教育、广告等高频场景商业化闭环形成 |

2. 风险提示

- 宏观经济风险:经济下行可能导致企业AI投入缩减;

- 盈利不及预期风险:AI投资短期压制利润(如Figma),若回报不及预期影响股价;

- 通胀压力风险:通胀上行可能推高算力硬件成本,挤压企业利润。

4. 关键问题

问题1:博通获第4位大型客户超100亿美元ASIC订单,结合其XPU业务占AI收入65%的现状,这一订单将对全球AI算力竞争格局产生哪些影响?国内AI芯片企业应如何应对?

答案:

1. 对全球AI算力格局的影响

- ASIC份额提升:博通ASIC订单突破标志定制化芯片在超大规模客户中渗透加速,打破英伟达GPU垄断,形成“GPU(训练)+ASIC(推理)”二元格局,未来推理场景ASIC占比或从当前20%升至40%+;

- 客户绑定深化:100亿美元订单意味着客户将长期依赖博通定制方案,可能排他性采购,削弱AMD、英特尔等竞争对手的切入机会,进一步巩固博通在AI推理算力的地位;

- 成本竞争加剧:博通ASIC基于客户需求定制,可优化算力性价比(如针对特定模型降低功耗),倒逼英伟达推出更具成本优势的推理GPU(如H200后续版本),推动算力硬件价格下行。

2. 国内AI芯片企业的应对策略

- 聚焦垂直场景:避开通用算力竞争,深耕工业、安防等垂直领域,开发专用ASIC(如边缘推理芯片),通过场景绑定构建差异化优势(如寒武纪思元系列);

- 加强生态合作:与国内云厂商(阿里、腾讯)联合开发定制芯片,参照博通与超大规模客户的合作模式,获取长期订单(如华为昇腾与阿里云合作);

- 技术迭代提速:加大先进制程(如3nm)与封装技术投入,提升芯片算力密度与能效比,缩小与博通的技术差距,同时控制成本,匹配国内客户付费能力。

问题2:腾讯混元Voyager在WorldScore排名第一,其“原生3D重建+超长漫游”技术突破,可能率先落地哪些商业化场景?这些场景的需求爆发需满足哪些前提条件?

答案:

1. 率先落地的商业化场景

- 数字内容创作:如游戏场景生成、影视特效制作,混元Voyager可快速生成长距离3D漫游场景,替代传统手工建模,降低创作成本(如腾讯游戏可用于开放世界地图生成);

- 虚拟空间服务:如VR/AR虚拟展厅、元宇宙园区,模型支持自由视角控制与3D导出,可满足企业品牌展示、政府数字文旅等需求(如博物馆虚拟漫游);

- 工业设计与仿真:如汽车外观设计、建筑漫游,技术可实时生成空间连贯的RGB-D视频,辅助设计师验证方案,提升研发效率。

2. 需求爆发的前提条件

- 技术门槛降低:需推出低代码工具,让非专业用户(如中小企业、内容创作者)无需复杂操作即可使用,当前模型仍依赖专业相机轨迹设定,需进一步简化;

- 硬件适配完善:3D内容渲染需高性能GPU支持,需与国内硬件厂商(如英伟达、七彩虹)合作优化适配,降低终端使用成本;

- 标杆案例落地:通过政府、头部企业(如腾讯视频、字节跳动)的示范项目(如数字城市、虚拟演唱会)形成口碑,带动中小客户采购,实现需求规模化。

问题3:Salesforce数据云与AI ARR同比增长120%,且重点布局AI Agent,结合其Slack Agent落地案例,AI Agent在企业服务领域的商业化已进入哪个阶段?未来推动其大规模渗透的关键因素是什么?

答案:

1. 商业化阶段判断:从“试点验证”进入“规模化推广”阶段

- 阶段特征:已完成IT、人力资源等标准化场景的Agent落地(如Slack Agent处理员工IT咨询),相关交易超60笔,ARR增速达120%,证明商业化可行性;但仍需通过灵活支付(如Agentforce)降低客户尝试门槛,尚未进入全行业普及阶段;

- 数据支撑:企业级AI Agent的渗透率从2024年的5%升至2025年的15%,Salesforce、ServiceNow等平台型厂商已形成“Agent+数据云”闭环,客户留存率超80%。

2. 大规模渗透的关键因素

- 场景标准化:将IT、HR等场景的Agent解决方案模块化,形成可快速复制的模板(如针对零售企业的客服Agent、制造企业的巡检Agent),降低客户部署成本;

- 数据安全保障:企业Agent需处理敏感数据(如员工信息、财务数据),需通过隐私计算、本地化部署等技术消除客户数据安全顾虑,这是金融、政务等行业渗透的前提;

- ROI可视化:提供清晰的成本节约测算工具(如Agent替代人工的效率提升比例、人力成本节省金额),帮助企业量化AI Agent的价值,加速决策(如Salesforce可提供“Agent部署后3个月回本”的案例数据)。

暂无评论内容