传媒板块2025H1业绩综述:业绩增长显著,子板块分化明显

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250910【MKList.com】传媒行业分析报告:传媒板块2025H1业绩综述:业绩增长显著,子板块分化明显 | 四海读报

1. 一段话总结

中原证券2025年9月10日发布的传媒板块2025H1业绩综述显示,板块整体营收2728.86亿元(同比+2.91%)、归母净利润222.74亿元(同比+38.08%),营收创同期新高且利润增幅显著;但子板块分化明显:游戏板块景气度高(营收478.98亿元,同比+23.78%;归母净利润82.20亿元,同比+74.54%),影视板块依赖Q1春节档拉动(H1营收184.39亿元,同比+17.16%),Q2因电影市场低迷转亏,出版板块营收受教辅政策影响下滑(-8.19%)但利润靠税收优惠增长(+19.30%),广告营销板块收入稳健(+2.34%)但利润受非经常性损益影响大,广电板块持续低迷(连续8季度亏损),互联网媒体板块利润因个股拖累下滑(-56.75%);投资建议关注游戏、影视、出版、广告头部企业,同时警惕经济、政策、内容表现不及预期等风险。

2. 思维导图(mindmap脑图)

3. 详细总结

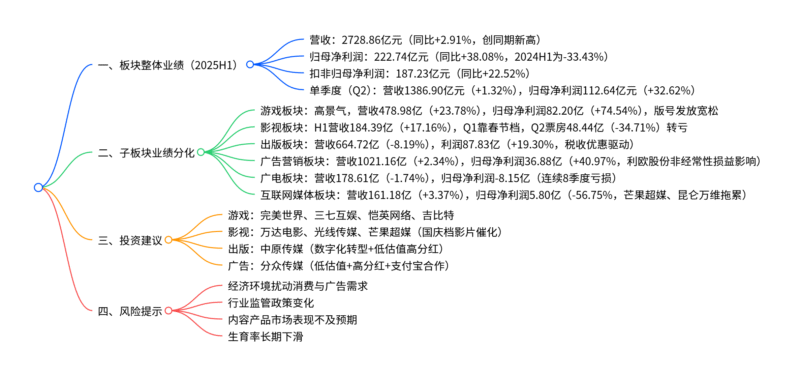

一、传媒板块整体业绩:营收创新高,利润增幅显著

2025H1传媒板块(140家上市公司)整体经营数据表现亮眼,营收规模达同期峰值,利润端扭转此前下滑态势,具体数据如下:

| 业绩指标 | 2025H1数据 | 同比变动 | 2024H1同比变动 | 关键说明 |

|---|---|---|---|---|

| 营业收入 | 2728.86亿元 | +2.91% | +1.62% | 营收规模创2018年以来同期新高,增速较2024H1提升1.29pct |

| 归母净利润 | 222.74亿元 | +38.08% | -33.43% | 利润增长主要来自ST华通(11.58亿→26.56亿)、光线传媒(4.73亿→22.29亿)及完美世界等扭亏 |

| 扣非后归母净利润 | 187.23亿元 | +22.52% | -5.48% | 剔除非经常性损益后仍保持双位数增长,盈利质量改善 |

| 单季度(2025Q2)营业收入 | 1386.90亿元 | +1.32% | – | 环比Q1(1341.96亿元)微增3.35%,增长节奏稳健 |

| 单季度(2025Q2)归母净利润 | 112.64亿元 | +32.62% | – | 环比Q1(110.10亿元)增长2.31%,单季度利润规模持续修复 |

盈利与费用结构:2025H1板块整体毛利率31.39%(同比+0.99pct),归母净利率8.16%(同比+2.08pct);销售费用率12.63%(+0.70pct)、管理费用率7.03%(-0.36pct)、研发费用率2.94%(-0.07pct),费用管控效率提升,管理与研发费用率同比下降。

二、子板块业绩分化:游戏领跑,广电持续低迷

1. 游戏板块:高景气度驱动,业绩增长优异

作为2025H1表现最优的子板块,游戏板块受益于市场需求旺盛、版号政策宽松,基本面持续向好:

-

行业数据:2025H1国内游戏市场规模1680亿元(同比+14.08%),用户规模6.79亿人(同比+0.72%),ARPU值247.42元(同比+13.24%);2025年已发放国产游戏版号1050款(同比+23.5%),进口版号69款,供给端持续改善。

-

板块业绩(23家上市公司):

指标 2025H1数据 同比变动 关键亮点 营业收入 478.98亿元 +23.78% ST华通(+85.50%)、星辉娱乐(+84.58%)营收增幅显著 归母净利润 82.20亿元 +74.54% 完美世界、冰川网络等扭亏,吉比特净利润6.45亿元(+24.50%) 毛利率/归母净利率 68.45%/17.16% +0.11pct/+4.99pct 费用率全面下滑(销售-2.46pct、管理-1.43pct、研发-2.01pct),降本增效成效显著 -

单季度表现:2025Q2营收244.59亿元(同比+24.00%),归母净利润42.91亿元(同比+82.41%),创单季度业绩新高,增长加速。

2. 影视板块:Q1高增依赖春节档,Q2低迷拖累全年

影视板块业绩呈现“前高后低”特征,Q1受益春节档拉动,Q2因优质内容稀缺陷入低迷:

-

行业数据:2025H1全国电影票房292.32亿元(同比+22.29%),其中Q1票房243.88亿元(占比83.4%,同比+47.94%),Q2票房48.44亿元(同比-34.71%);暑期档(7-8月)票房100.58亿元(同比+6.89%),需求逐步回升。

-

板块业绩(18家上市公司):

指标 2025H1数据 同比变动 2025Q2表现 营业收入 184.39亿元 +17.16% 49.39亿元(同比-22.53%,环比-63.42%) 归母净利润 17.24亿元 +120.85% -6.19亿元(同比亏损扩大) 毛利率/归母净利率 28.31%/9.35% +1.35pct/+4.39pct 15.81%/-12.54%(同比均下滑) -

重点企业:万达电影(5.36亿,+372.55%)、光线传媒(22.29亿,+371.55%)业绩增长显著,Q2受院线类企业利润下滑拖累板块转亏。

3. 出版板块:营收承压,利润靠税收政策支撑

出版板块营收受教辅征订政策影响下滑,但所得税优惠政策推动利润端增长:

-

行业数据:2025H1整体图书零售市场码洋同比+0.73%(Q1拉动,Q2各月负增长),仅内容电商渠道增长47.62%,平台电商、实体店渠道均下滑。

-

板块业绩(31家上市公司):

指标 2025H1数据 同比变动 关键驱动因素 营业收入 664.72亿元 -8.19% 教辅征订方式变化+大众图书需求收缩,山东出版(-15.71%)、中文传媒(-31.58%)下滑明显 归母净利润 87.83亿元 +19.30% 所得税费用从24.97亿元降至2.41亿元(2025-2027年文化企业免征所得税政策) 毛利率/归母净利率 34.78%/13.21% -0.09pct/+3.04pct 利润率稳定,净利率提升完全依赖税收优惠

4. 广告营销板块:收入稳健,利润受非经常性损益扰动

板块收入保持微增,但利润增长受个股非经常性损益影响较大,剔除后实际需求仍承压:

-

行业数据:2025H1国内广告市场同比+0.6%,户外广告(高铁+14.7%、机场+29.1%)、梯媒(LCD+11.0%、海报+9.2%)表现亮眼;互联网广告市场规模3598.5亿元(同比+5.6%)。

-

板块业绩(37家上市公司,剔除*ST紫天):

指标 2025H1数据 同比变动 关键说明 营业收入 1021.16亿元 +2.34% 分众传媒(+2.43%)、易点天下(+59.95%)等头部企业增长稳健 归母净利润 36.88亿元 +40.97% 利欧股份公允价值变动收益从-13.52亿转为+3.00亿,剔除后板块利润同比-4.47% 毛利率/归母净利率 11.75%/3.61% -0.62pct/+0.99pct 毛利率持续下滑(2021H1以来趋势),净利率提升依赖非经常性损益

5. 广电板块:连续8季度亏损,业绩持续低迷

广电板块受传统业务萎缩、转型缓慢影响,营收利润双降,亏损状态未改善:

-

板块业绩(13家上市公司):

指标 2025H1数据 同比变动 2025Q2表现 营业收入 178.61亿元 -1.74% 95.02亿元(同比-1.55%,环比+13.67%) 归母净利润 -8.15亿元 亏损扩大 -4.53亿元(连续8季度亏损) 毛利率/归母净利率 22.40%/-4.56% +0.14pct/-0.82pct 毛利率微升但无法覆盖费用,净利率持续下滑 -

重点企业:仅华数传媒(2.54亿,+4.63%)、江苏有线(2.03亿,+35.24%)实现盈利,贵广网络(-5.62亿)、广西广电(-3.42亿)亏损扩大。

6. 互联网媒体板块:个股拖累,利润大幅下滑

板块营收微增,但受头部企业利润下滑、个别企业亏损扩大影响,利润端表现疲软:

-

板块业绩(11家上市公司):

指标 2025H1数据 同比变动 关键拖累因素 营业收入 161.18亿元 +3.37% 昆仑万维(+49.23%)增长对冲芒果超媒(-14.31%)下滑 归母净利润 5.80亿元 -56.75% 芒果超媒(10.65亿→7.63亿,-28.31%)、昆仑万维(-3.89亿→-8.56亿)亏损扩大 毛利率/归母净利率 45.83%/3.60% +0.99pct/-5.00pct 毛利率稳定,但销售费用率+6.50pct(昆仑万维费用大增95.57%)拖累净利率

三、投资建议:聚焦高景气与确定性赛道

- 游戏板块:基本面优异,政策环境改善(版号宽松),建议关注产品与业绩确定性强的企业,如完美世界(营收+33.74%,扭亏)、三七互娱(净利润14.00亿,+10.72%)、恺英网络(净利率36.85%)、吉比特(净利润6.45亿,+24.50%)。

- 影视板块:Q3有望随暑期档、国庆档(《志愿军:浴血和平》《刺杀小说家2》定档)企稳,建议关注万达电影(院线龙头)、光线传媒(内容出品)、芒果超媒(“广电21条”利好大屏内容)。

- 出版板块:短期依赖税收优惠,长期看数字化转型与高股息,建议关注中原传媒(净利润+50.39%,低估值+高分红)。

- 广告板块:经济回暖有望带动广告需求回升,建议关注分众传媒(净利率43.60%,低估值+高分红,与支付宝“碰一碰”合作打开空间)。

四、风险提示

- 经济环境风险:经济波动可能扰动文化消费(游戏、影视)与广告投放需求。

- 政策风险:传媒行业监管政策(如游戏版号、内容审核)变化可能影响企业经营。

- 内容表现风险:影视、游戏等内容产品市场反响不及预期,导致业绩波动。

- 长期风险:生育率下滑可能影响少儿图书、教育相关传媒业务的长期需求。

4. 关键问题

问题1:2025H1传媒板块各子板块业绩分化的核心原因是什么?这种分化是否具有可持续性?

答案:

-

分化核心原因:

- 游戏板块领跑:核心驱动为“需求+政策”双利好——市场需求旺盛(2025H1游戏市场规模+14.08%),版号发放宽松(2025年1050款,同比+23.5%),供给端改善带动业绩高增(营收+23.78%、净利润+74.54%)。

- 影视板块“前高后低”:Q1依赖春节档(票房224.63亿,+64.00%)拉动H1营收+17.16%,但Q2因优质内容稀缺(无头部影片定档)导致票房-34.71%,板块转亏。

- 出版板块“营收降、利润升”:营收下滑(-8.19%)因教辅征订政策变化+大众图书需求收缩,利润增长(+19.30%)完全依赖短期税收优惠(2025-2027年免征所得税),非经营性因素主导。

- 广电板块持续亏损:传统有线业务萎缩,转型进度缓慢,缺乏新增长引擎,连续8季度亏损(2025H1-8.15亿)。

- 广告/互联网媒体:广告板块利润增长受利欧股份非经常性损益扰动(剔除后利润-4.47%),实际需求仍弱;互联网媒体受芒果超媒利润下滑、昆仑万维亏损扩大+费用激增拖累。

-

可持续性判断:

- 游戏板块:可持续性强——版号政策宽松趋势明确,用户消费意愿(ARPU+13.24%)与供给端(爆款产品)均有支撑,短期高景气有望延续。

- 影视板块:分化短期或缓解——Q3国庆档、后续贺岁档优质内容定档可能带动需求回升,但长期依赖内容质量,若持续缺乏爆款,分化可能反复。

- 出版板块:不可持续——利润增长依赖税收优惠(2027年到期),营收下滑的核心因素(教辅政策、大众需求)未解决,长期需看数字化转型成效。

- 广电板块:短期难改善——传统业务萎缩不可逆,转型(如5G、智慧广电)见效慢,亏损状态或持续。

- 广告/互联网媒体:广告板块需观察经济回暖能否带动真实需求(而非非经常性损益);互联网媒体若头部企业(芒果超媒、昆仑万维)业绩无改善,分化或持续。

问题2:游戏板块作为2025H1传媒板块的“领涨子板块”,其业绩高增长的具体支撑因素有哪些?这些因素在2025H2及长期是否仍能持续?

答案:

-

2025H1业绩高增长的支撑因素:

- 行业需求端:用户规模与消费能力双升——2025H1国内游戏用户6.79亿(同比+0.72%),ARPU值247.42元(同比+13.24%),用户游戏意愿与付费能力持续提升,带动行业规模1680亿元(同比+14.08%)。

- 政策供给端:版号宽松保障产品迭代——2025年已发放国产游戏版号1050款(同比+23.5%),进口版号69款,且发放节奏稳定(8月166款,创2021年4月以来新高),企业产品上线节奏加快(如完美世界、吉比特新游贡献营收)。

- 企业经营端:降本增效与产品爆款化——板块费用率全面下滑(销售-2.46pct、管理-1.43pct、研发-2.01pct),同时爆款游戏(如ST华通、星辉娱乐旗下产品)驱动营收利润双增,部分企业实现扭亏(完美世界、冰川网络)。

-

2025H2及长期持续性分析:

-

短期(2025H2):可持续性强——Q2板块营收+24.00%、净利润+82.41%,创单季度新高,且下半年仍有大量版号对应的新游上线(如恺英网络、三七互娱储备产品),叠加节假日(国庆、春节)消费旺季,业绩增长有保障。

-

长期(1-3年):核心支撑仍存,但需关注两个变量——

- 积极因素:政策端对游戏产业态度转向积极(如鼓励精品化、出海),企业出海收入增长(2025H1自主研发游戏海外收入95.01亿美元,+11.07%),打开第二增长曲线;技术端(AI赋能游戏研发、云游戏)或提升效率与用户体验。

- 潜在风险:若版号政策收紧、用户付费意愿因经济波动下降,或头部企业爆款产品断层,可能影响长期增长,但当前看上述风险概率较低,行业高景气仍可延续。

-

问题3:出版板块2025H1在营收下滑的情况下实现利润增长,这种“增收不增利”的反向表现是否健康?长期投资逻辑应聚焦哪些维度?

答案:

-

“营收降、利润升”的健康性判断:不健康,短期非经营性因素主导,不具备可持续性。

- 利润增长的核心驱动是短期税收优惠:2024年12月政策明确“2025-2027年经营性文化事业转制企业免征所得税”,导致2025H1出版板块所得税费用从24.97亿元骤降至2.41亿元,直接推动归母净利润增长19.30%,属于非经营性收益。

- 营收下滑反映核心业务承压:营收-8.19%源于教辅征订方式调整(教育政策变化)与大众图书市场需求收缩(2025H1大众图书码洋Q2负增长),核心业务(图书出版与销售)的增长动能不足,若剔除税收优惠,板块真实盈利能力并未改善(扣非净利润仅+5.75%)。

- 经营效率无实质提升:板块毛利率34.78%(同比-0.09pct),费用率(销售+0.41pct、管理+0.36pct)反而上升,说明企业未通过降本增效或业务转型实现盈利改善,利润增长缺乏核心业务支撑。

-

长期投资逻辑应聚焦的维度:

- 维度一:数字化转型成效:传统图书业务增长乏力,数字化是关键突破口,需关注企业在数字阅读、教育数字化、IP衍生(如有声书、文创)等领域的布局与收入贡献,例如中原传媒、凤凰传媒(数字化业务占比提升)。

- 维度二:低估值+高分红的防御属性:出版板块多为国有控股企业,现金流稳定(2025H1板块经营现金流净额普遍为正),估值处于历史低位(多数企业PE<15倍),且分红比例较高(如中原传媒、新华文轩),适合追求稳健收益的长期资金,需关注分红率(分红金额/净利润)与股息率(分红金额/股价)的稳定性。

- 维度三:政策红利的长期转化:除短期税收优惠外,需关注政策对出版行业的长期支持,如文化强国战略下的精品内容扶持、教育数字化政策对教辅业务的拉动,若政策能切实转化为核心业务增长(如数字教辅收入提升),而非仅短期税费减免,才能形成健康的长期投资逻辑。

暂无评论内容