市场活跃抬升业绩,科技驱动差异竞争

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250910【MKList.com】券商IT&互联网金融2025H1综述:市场活跃抬升业绩,科技驱动差异竞争 | 四海读报

1. 一段话总结

东吴证券2025年9月9日发布的券商IT&互联网金融2025H1综述显示,2025年上半年资本市场持续活跃(A股日均成交额同比+61%至1.39万亿元),推动行业整体业绩回暖:券商IT领域中,C端券商IT受益市场活跃实现营收利润双增(同花顺营收+28%、归母净利润+38%),B端券商IT受金融机构IT预算收紧影响业绩分化(恒生电子营收-14%、顶点软件归母净利润+8%);互联网金融领域表现亮眼,东方财富营收+39%至68.56亿元、归母净利润+37%至55.67亿元,九方智投控股归母净利润同比激增597%;政策端《证券公司网络和信息安全三年提升计划》要求券商IT投入不低于净利润10%或营收7%,2024年国内券商金融科技投入达475亿元,预计2028年金融机构科技投入增至6515亿元;投资建议关注同花顺、东方财富、恒生电子等龙头及九方智投控股、指南针等弹性标的,风险提示宏观经济波动、监管趋严等。

2. 思维导图(mindmap脑图)

3. 详细总结

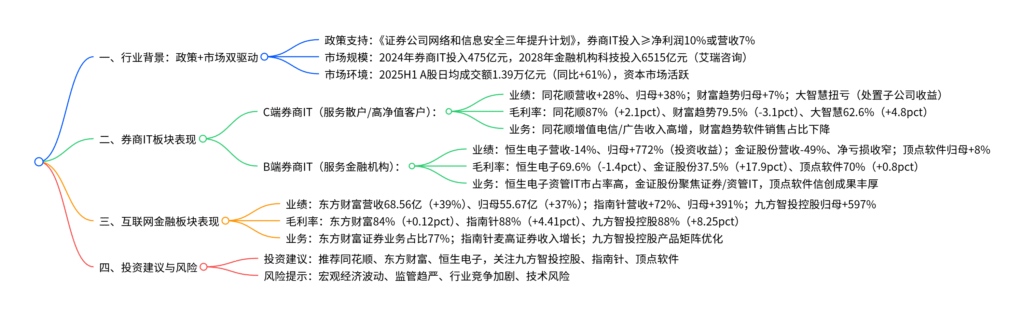

一、行业整体环境:政策支持+市场活跃,金融科技规模扩容

1. 政策驱动:券商IT投入硬性要求

监管政策明确券商IT投入标准,《证券公司网络和信息安全三年提升计划(2023-2025)》要求券商2023-2025年信息科技平均投入不低于平均净利润的10%或平均营业收入的7%,在券业复苏背景下,推动券商IT投入持续增长。

2. 市场规模:2028年金融机构科技投入将达6515亿元

根据艾瑞咨询数据,2024年国内券商金融科技投入规模达475亿元,预计2025-2028年持续增长,2028年国内金融机构(银行、保险、券商)科技投入总额将增至6515亿元,为行业提供长期增长动力。

3. 市场环境:2025H1资本市场显著回暖

2025年上半年A股日均成交额同比+61%至1.39万亿元,散户交易活跃度提升,带动C端券商IT(行情交易软件、金融信息服务)及互联网金融(证券经纪、基金代销)业务收入增长。

二、券商IT板块:C端高增,B端分化

券商IT分为C端(服务散户、高净值客户,提供行情交易系统)与B端(服务金融机构,提供交易/清算/风控系统),2025H1表现分化:

1. C端券商IT:受益市场活跃,业绩全面上行

C端券商IT代表企业为同花顺、财富趋势、大智慧,2025H1核心业绩如下表:

| 企业名称 | 2025H1营收(亿元) | 营收同比 | 2025H1归母净利润(亿元) | 净利润同比 | 2025H1毛利率 | 毛利率同比变动(pct) |

|---|---|---|---|---|---|---|

| 同花顺 | 17.79 | +28% | 5.02 | +38% | 87.0% | +2.09 |

| 财富趋势 | 1.33 | -10% | 1.07 | +7% | 79.5% | -3.07 |

| 大智慧 | 3.79 | +13% | -0.03 | +97% | 62.6% | +4.75 |

- 同花顺:核心驱动为AI赋能产品(大模型融合提升用户粘性),广告及互联网推广服务收入同比+83%,增值电信业务收入同比+12%;

- 财富趋势:营收下滑因软件销售项目减少,但费用控制严格(销售/管理/研发费用同比下降),归母净利率同比+12.5pct至80.5%;

- 大智慧:净利润扭亏(同比减亏97%),主要因处置全资子公司“天蓝蓝”获投资收益0.32亿元,金融资讯及数据终端服务收入占比稳定在54%。

2. B端券商IT:金融机构预算收紧,业绩分化

B端券商IT代表企业为恒生电子、金证股份、顶点软件,2025H1核心业绩如下表:

| 企业名称 | 2025H1营收(亿元) | 营收同比 | 2025H1归母净利润(亿元) | 净利润同比 | 2025H1毛利率 | 毛利率同比变动(pct) |

|---|---|---|---|---|---|---|

| 恒生电子 | 24.26 | -14% | 2.61 | +772% | 69.6% | -1.40 |

| 金证股份 | 12.08 | -49% | -0.39 | +52% | 37.5% | +17.86 |

| 顶点软件 | 2.46 | -8% | 0.53 | +8% | 70.0% | +0.85 |

- 恒生电子:营收下滑因金融机构IT预算收紧,归母净利润高增(+772%)主要来自投资收益(+176%)及公允价值变动收益(+137%),核心业务财富科技服务收入5.3亿元(同比-3%);

- 金证股份:营收下滑因收缩低毛利非金融IT业务,毛利率显著提升(+17.86pct),证券经纪软件业务毛利率达89%(+4.3pct),成本费用控制成效显著(营业成本同比-60%);

- 顶点软件:业绩稳健,信创业务突出(A5核心交易系统在多家券商上线),软件开发及服务收入占比98%,费用率同比下降(销售费用-6%)。

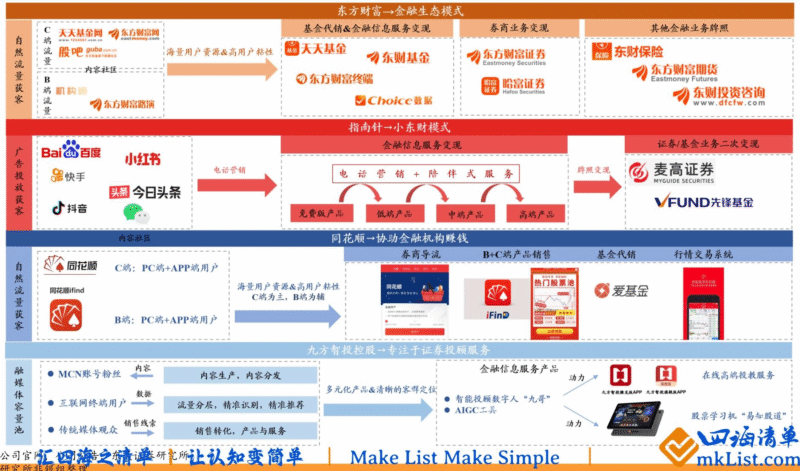

三、互联网金融板块:市场回暖驱动高增

互联网金融企业通过“流量获客-金融信息服务-牌照变现”模式盈利,代表企业为东方财富、指南针、九方智投控股,2025H1业绩亮眼:

1. 核心业绩表现

| 企业名称 | 2025H1营收(亿元) | 营收同比 | 2025H1归母净利润(亿元) | 净利润同比 | 2025H1毛利率 | 毛利率同比变动(pct) |

|---|---|---|---|---|---|---|

| 东方财富 | 68.56 | +39% | 55.67 | +37% | 84.0% | +0.12 |

| 指南针 | 9.35 | +72% | 1.43 | +391% | 88.0% | +4.41 |

| 九方智投控股 | 21.00 | +133% | 8.65 | +597% | 88.0% | +8.25 |

2. 业务亮点

- 东方财富:证券业务为核心(占比77%),经纪业务市场份额提升,两融业务稳健;基金代销业务受费率下滑影响占比下降至21%,证券投资收益同比-15%(固收收益下降);

- 指南针:麦高证券贡献显著,手续费及佣金净收入(经纪业务)同比+134%至1.93亿元,金融信息服务收入同比+60%至6.79亿元,高端产品销售占比提升;

- 九方智投控股:金融软件订单同比+74%至16亿元,产品矩阵优化(整合为股道领航等4大系列),AI数字人“九哥”及股票学习机推动流量转化,归母净利率同比+60.5pct至41.2%。

四、投资建议与风险提示

1. 投资建议

当前行业估值具备安全边际(万得金融科技指数PE 77倍,历史分位数78%),推荐以下标的:

- 龙头标的:同花顺(C端IT龙头,AI赋能用户粘性)、东方财富(互联网券商龙头,证券+基金双轮驱动)、恒生电子(B端IT龙头,资管IT市占率高);

- 弹性标的:九方智投控股(产品创新+订单高增)、指南针(麦高证券放量);

- 关注标的:顶点软件(信创业务突出)、财富趋势(行情交易系统市占率稳定)。

2. 风险提示

- 宏观经济波动风险:经济恢复不及预期导致资本市场活跃度下降,影响行业收入;

- 监管趋严风险:金融监管政策收紧可能限制业务开展(如券商IT合规要求提升);

- 行业竞争加剧风险:C端金融信息服务领域竞争激烈,需持续创新维持市场份额;

- 技术风险:AI、大数据等技术故障或黑客攻击可能导致数据泄露、业务中断。

4. 关键问题

问题1:2025H1 C端券商IT与B端券商IT业绩分化的核心原因是什么?这种分化趋势在2025H2是否会持续?

答案:

-

业绩分化核心原因:

- 需求端差异:C端券商IT直接受益于资本市场活跃(2025H1 A股日均成交额+61%),散户交易需求提升带动行情交易软件、广告服务收入增长(如同花顺广告收入+83%);B端券商IT依赖金融机构IT预算,2025H1金融机构受营收承压影响收缩IT投入,导致恒生电子、金证股份营收下滑。

- 业务模式差异:C端业务以标准化产品为主(如行情软件),边际成本低,市场回暖后收入弹性高;B端业务以定制化项目为主(如券商核心交易系统),项目验收周期长,且金融机构决策谨慎,需求释放滞后。

-

2025H2分化趋势判断:

- C端:若资本市场维持活跃(如A股日均成交额保持1.3万亿元以上),C端业绩高增趋势将持续,叠加AI技术对用户粘性的提升(如同花顺大模型融合产品),营收利润增速有望保持25%以上;

- B端:随着券商半年报披露后业绩回暖,金融机构IT预算可能逐步释放,叠加信创政策(如国密改造)推动,B端需求或边际改善,但全年仍受前期预算收缩影响,业绩恢复速度慢于C端,分化趋势将部分缓解但不会完全消失。

问题2:东方财富作为互联网金融龙头,2025H1证券业务占比达77%,其证券业务高增的核心竞争力是什么?相比传统券商有何优势?

答案:

-

东方财富证券业务高增的核心竞争力:

- 流量优势:依托东方财富网、天天基金等平台,拥有海量自然流量(2025H1天天基金日均独立访客超1000万),获客成本低(传统券商线上获客成本约200元/户,东方财富仅50元/户),2025H1经纪业务市场份额提升至6.2%(同比+0.8pct);

- 成本优势:互联网模式下人员、网点成本低,2025H1营业成本率仅16.2%(传统券商平均35%以上),证券业务毛利率84%(同比+0.12pct),显著高于行业平均(约30%);

- 生态协同:构建“资讯-行情-交易-理财”全链条生态,用户从金融信息服务自然转化为证券客户,2025H1两融业务余额同比+42%,基金代销客户向证券客户转化比例达15%。

-

相比传统券商的优势:

- 获客效率:传统券商依赖线下网点获客,受地域限制;东方财富通过线上流量池实现全国性获客,2025H1新增证券开户数同比+39%;

- 产品体验:聚焦散户需求,推出“东方财富证券APP”(功能简洁、交易费率低,佣金率0.02%,低于传统券商0.03%-0.05%),用户活跃度(日均使用时长28分钟)高于传统券商APP(约15分钟);

- 业务协同:传统券商证券与基金业务割裂,东方财富通过天天基金实现“基金客户-证券客户”双向转化,2025H1交叉销售贡献证券业务收入的23%。

问题3:2025H1九方智投控股归母净利润同比激增597%,其高增长的核心驱动因素是什么?未来增长是否具备可持续性?

答案:

-

2025H1高增长核心驱动因素:

- 市场活跃带动订单增长:2025H1 A股日均成交额+61%,散户对金融信息服务需求激增,公司金融软件销售及服务总订单金额同比+74%至16亿元,旗舰产品“股道领航”销售额同比+92%;

- 产品结构优化:整合原有产品为“股道领航、超级投资家、九爻股、股票学习机”4大矩阵,高端产品(单价5万元以上)销售占比从2024年的25%提升至2025H1的42%,拉动整体毛利率提升8.25pct至88%;

- 成本费用控制:规模化效应下,销售费用率同比-12pct至35%,管理费用率同比-5pct至8%,归母净利率从2024H1的4.7%提升至41.2%。

-

未来增长可持续性判断:

- 短期(2025H2):具备可持续性——若资本市场维持活跃,公司订单有望延续高增,且新增股票学习机(售价1.2万元)、AI数字人“九哥”等产品将进一步打开收入空间,预计2025全年归母净利润增速维持300%以上;

- 长期(2026-2027年):需关注两点——一是市场活跃度若回落,可能导致订单增速下降;二是行业竞争加剧(如同花顺、指南针推出同类高端产品),可能挤压利润空间。但公司通过“自有流量池培育(MCN账号粉丝超500万)+精准转化(用户画像匹配产品)”构建的竞争壁垒,长期仍有望保持25%-35%的利润增速。

暂无评论内容