自营轮动加快,海外谋扩张机遇

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250910【MKList.com】证券行业2025年中报综述暨券业战略转型总结:自营轮动加快,海外谋扩张机遇 | 四海读报

1. 一段话总结

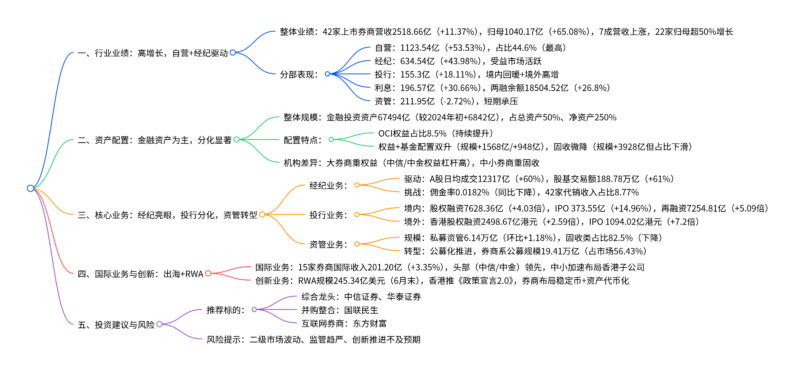

2025年上半年,上市券商业绩呈高增长态势,42家上市券商实现营收2518.66亿元(同比+11.37%)、归母净利润1040.17亿元(同比+65.08%),核心驱动力为自营业务(收入1123.54亿元,同比+53.53%) 与经纪业务(收入634.54亿元,同比+43.98%);资产配置上,金融投资资产达67494亿元(占总资产近50%),OCI权益账户占比持续提升至8.5%,大券商侧重权益配置、中小券商侧重固收;业务端,经纪业务受益于A股日均成交额12317亿元(同比+60%) 但佣金率降至0.0182%,投行业务境内股承回暖(IPO募资373.55亿元,同比+14.96%)、境外股承高增(香港股权融资2498.67亿港元,同比+2.59倍),资管业务短期承压但公募化转型推进;国际业务加速布局,中资券商积极拓展RWA等创新业务,投资建议重点关注中信证券、华泰证券、国联民生、东方财富,风险提示二级市场波动、监管趋严等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、行业整体业绩:高增长态势,自营与经纪成核心引擎

2025年上半年,受益于权益市场回暖、交易额提升,上市券商业绩显著增长,核心财务指标表现亮眼:

| 指标 | 数值 | 同比变化 | 关键亮点 |

|---|---|---|---|

| 营收(42家上市券商) | 2518.66亿元 | +11.37% | 7成券商营收上涨,30家实现营收+净利润双增长 |

| 归母净利润 | 1040.17亿元 | +65.08% | 22家归母净利润超50%增长,10家超1倍增长 |

| 费用率 | 52.66% | -14.52pct | 红塔证券最低(32.93%),天风证券最高(92.24%),成本控制成效显著 |

| ROE(加权) | 3.36% | +1.15pct | 盈利能力大幅提升 |

| 财务杠杆率 | 3.74倍 | -0.1pct | 净资产增至27929.16亿元(+10.78%),杠杆略有下降 |

分部业务表现:自营占比最高,经纪增速最快

上市券商各业务线分化明显,自营(投资收益)与经纪业务贡献主要增长:

| 业务类型 | 收入(亿元) | 同比增速 | 收入占比 | 核心驱动因素 |

|---|---|---|---|---|

| 自营(投资收益) | 1123.54 | +53.53% | 44.6% | 权益市场稳步向上,金融投资资产规模扩大(67494亿元) |

| 经纪业务 | 634.54 | +43.98% | 25.2% | A股日均成交额12317亿元(同比+60%),股基交易额188.78万亿(同比+61%) |

| 利息净收入 | 196.57 | +30.66% | 7.8% | 两融余额18504.52亿元(同比+26.8%),占A股流通市值2.26% |

| 投行业务 | 155.30 | +18.11% | 6.2% | 境内IPO回暖,境外股权融资高增 |

| 资管业务 | 211.95 | -2.72% | 8.4% | 通道业务收缩,公募化转型中,短期承压 |

二、资产配置:金融资产主导扩表,机构分化显著

1. 整体配置:金融投资资产成核心

截至2025年6月末,上市券商金融投资资产规模达67494亿元,较2024年初增加6842亿元,占总资产比重近50%、占净资产比重近250%,为规模与收入贡献最大的资产类型,配置呈现两大特点:

- OCI权益账户占比提升:OCI权益投资规模5716亿元,占金融资产8.5%,较往年持续上升,反映券商长期配置意愿增强;

- 权益+基金双升,固收微降:权益/固收/基金投资规模较2024年末分别+1568亿元、+3928亿元、+948亿元,占比上权益(+1.2pct)、基金(+1.5pct)提升,固收(-2.7pct)微降。

2. 机构差异:大券商重权益,中小券商重固收

不同规模券商资产配置策略分化明显,核心差异体现在权益与固收占比:

- 大券商:资本充足,权益配置占比更高(如中信证券、中金公司自营权益类证券/净资本分别达26.02%、38.98%),同时需对冲场外衍生品业务风险,权益持仓需求强;

- 中小券商:风险承受能力较弱,固收配置占比更高(如财达证券、红塔证券自营固定收益类证券/净资本超150%),追求稳健收益。

3. 融资情况:债券融资为主,利率约2%

2025年上半年,上市券商债券融资规模4590.41亿元(260只),票面利率集中在1.6%-2.45%,平均约2%;股权融资规模160亿元,显著低于债务融资,发债成为券商主要融资方式(2020-2024年发债规模年均超8000亿元)。

三、核心业务分析:经纪亮眼,投行分化,资管转型

1. 经纪业务:市场活跃带动增长,佣金率持续承压

- 业绩表现:42家上市券商经纪收入634.54亿元(同比+43.98%),国联民生增速最快(+223.77%),中信证券以64.02亿元居首(同比+31.2%);

- 驱动因素:2025H1 A股日均成交额12317亿元(同比+60%),客户资金存款2.49万亿元(同比+51.08%),市场参与热情高;

- 挑战:行业佣金率降至0.0182%(同比下降),竞争激烈;代销金融产品收入占比8.77%(同比-0.79pct),财富管理转型待加速(中金公司代销占比最高,达22.74%)。

2. 投行业务:境内回暖+境外高增,头部集中

(1)境内投行业务:股权融资恢复增长

2025H1境内股权融资规模7628.36亿元(同比+4.03倍),结构上IPO与再融资双升:

- IPO:募资373.55亿元(同比+14.96%),中信建投以84.31亿元承销规模居首(同比+3.77倍,市占率22.19%);

- 再融资:募资7254.81亿元(同比+5.09倍),中信证券以1572.71亿元居首(同比+5.9倍,市占率22.94%);

- 债券承销:规模44.68万亿元(同比+16.59%),头部集中(中信/中信建投/国泰海通等前五合计市占率52.16%)。

(2)境外投行业务:香港市场爆发

2025H1香港股权融资规模2498.67亿港元(同比+2.59倍),其中IPO募资1094.02亿港元(同比+7.2倍),再融资1404.65亿港元(同比+1.49倍);中金公司(香港)、摩根士丹利等头部投行承销规模领先,中资券商加速布局境外市场。

3. 资管业务:短期承压,公募化转型推进

- 规模情况:截至2025Q2,券商私募资管规模6.14万亿元(环比+1.18%),其中固收类5.52万亿元(占比82.5%,同比-1.14pct),权益类占比提升;

- 公募化转型:券商系公募基金规模19.41万亿元(同比+12.54%,占市场56.43%),东方红资管(1798.43亿元)、华泰证券资管(1651.18亿元)居前;

- 业绩分化:26家券商资管收入同比负增长,中信证券(54.44亿,+10.77%)、国泰海通(25.78亿,+34.2%)表现突出,华泰证券(8.93亿,-59.8%)下滑明显。

四、国际业务与创新:出海加速,RWA成新方向

1. 国际业务:中资券商全球化布局

2025H1,15家A股上市券商国际业务收入201.20亿元(同比+3.35%),13家实现正增长:

- 头部领先:中信证券(69.12亿,+13.57%)、中金公司(40.24亿,+75.66%)国际收入规模与增速双高;

- 中小跟进:西部证券拟设10亿元香港子公司,第一创业拟设5亿港元国际控股公司,加速海外布局。

2. 创新业务:RWA(真实世界资产)潜力大

- 市场规模:2025年6月末RWA规模达245.34亿美元(不含稳定币),较2024年末+56.1%;

- 政策支持:香港发布《数字资产发展政策宣言2.0》,8月实施稳定币发牌制度,推动债券、黄金等资产代币化;

- 券商布局:中资券商积极申请相关牌照,探索股票代币化、RWA做市、跨境稳定币结算等业务,拓展收入来源。

五、投资建议与风险提示

1. 投资建议

当前中证证券全指PB估值1.56倍(略高于近5年均值),维持“优于大市”评级,重点推荐三类标的:

- 综合龙头:中信证券(资金效率高、机构客户强)、华泰证券(业务条线全面);

- 并购整合标的:国联民生(并购落地后协同效应释放);

- 互联网券商:东方财富(AI技术革新受益,流量优势显著)。

2. 风险提示

- 二级市场波动风险:行情回调可能导致自营、经纪收入下滑;

- 监管趋严风险:金融监管政策收紧可能限制创新业务开展;

- 创新推进不及预期风险:RWA、跨境业务等创新落地速度慢于预期;

- 盈利预测偏差风险:券商业绩受市场环境影响大,预测存在不确定性。

4. 关键问题

问题1:2025年上半年上市券商自营业务收入同比+53.53%,成为营收占比最高(44.6%)的业务,其高增长的核心驱动因素是什么?大券商与中小券商在自营资产配置上的差异及原因是什么?

答案:

1. 自营业务高增长的核心驱动因素

- 市场环境改善:2025H1权益市场稳步向上,A股日均成交额12317亿元(同比+60%),权益资产价格回升带动交易性金融资产(FVTPL)公允价值增长,同时股息、债券利息等投资收益稳定;

- 资产规模扩张:金融投资资产达67494亿元(较2024年初+6842亿元),占总资产近50%,规模增长直接拉动收入;

- 配置结构优化:权益与基金配置双升(规模分别+1568亿元、+948亿元),高弹性资产占比提升,叠加OCI权益账户长期持仓(规模5716亿元)平滑波动,实现收益增厚。

2. 大券商与中小券商自营配置差异及原因

| 维度 | 大券商(如中信、中金) | 中小券商(如财达、红塔) | 差异原因 |

|---|---|---|---|

| 核心配置 | 权益类占比高(自营权益/净资本:中信26.02%、中金38.98%) | 固收类占比高(自营固收/净资本:财达256.92%、红塔146.78%) | 1. 资本实力:大券商净资产充足(中信3109亿元),抗风险能力强,可承受权益波动; 2. 业务协同:大券商需权益持仓对冲场外衍生品风险,中小券商无此类需求; 3. 收益目标:大券商追求高收益,中小券商侧重稳健(固收利率约2%,风险低) |

| 收益弹性 | 高(权益资产占比高,受益市场上涨) | 低(固收资产占比高,收益稳定) | |

| 代表券商表现 | 中信证券自营收入189亿元(同比+58%) | 财达证券自营收入3.2亿元(同比+12%) |

问题2:2025年上半年经纪业务收入同比+43.98%,但行业佣金率降至0.0182%,如何理解“量增价减”的现象?券商在经纪业务上的竞争焦点已从佣金率转向哪些方向?

答案:

1. “量增价减”现象的核心逻辑

-

量增驱动:2025H1市场活跃度显著提升,A股日均成交额12317亿元(同比+60%)、股基交易额188.78万亿(同比+61%),交易规模增长完全覆盖佣金率下降的影响,推动经纪收入高增;

-

价减原因:

- 行业竞争加剧:互联网券商(如东方财富)低佣金策略倒逼传统券商降价,头部券商佣金率普遍低于中小券商;

- 同质化竞争:传统交易通道业务无差异化,券商只能通过降价吸引客户;

- 监管引导:鼓励降低投资者交易成本,抑制佣金率恶性竞争,但短期仍难扭转下行趋势。

2. 经纪业务竞争焦点的转向

当前券商经纪业务竞争已从“佣金战”转向“财富管理转型”,核心方向包括:

- 代销金融产品:从“交易佣金”向“管理费分成”转型,2025H142家券商代销收入占经纪收入8.77%,中金公司(22.74%)、光大证券(19.11%)领先,高费率基金(如权益类)代销占比提升;

- 客户分层服务:针对高净值客户提供定制化服务(如私募代销、资产配置),针对散户提供智能投顾(AI驱动策略),提升客户粘性;

- 场景拓展:结合基金投顾、两融业务、衍生品服务,构建“交易-理财-融资”全链条生态,如中信证券通过“信投顾”产品实现客户资产增值,拉动代销收入增长31%;

- 数字化赋能:利用AI优化交易体验(如智能下单、行情预测),东方财富通过APP用户日均使用时长28分钟(行业平均15分钟),流量转化效率领先。

问题3:香港《数字资产发展政策宣言2.0》将RWA(真实世界资产)列为重点方向,中资券商布局RWA业务的核心机遇与挑战是什么?对券商长期收入结构可能产生哪些影响?

答案:

1. 中资券商布局RWA的核心机遇

-

政策红利:香港8月实施稳定币发牌制度,推动债券、房地产等资产代币化,为券商提供合规展业环境,如参与政府债券代币化承销可获发行费(费率0.3%-0.5%);

-

业务创新空间:

- 交易端:开展股票代币化做市,获取价差收益(如港股1:1代币交易,做市商毛利率5%-8%);

- 融资端:为企业提供RWA发行服务(如房地产代币化融资),收取承销费与管理费;

- 跨境端:利用稳定币实现跨境结算,承接中资企业海外融资需求,降低结算成本(较传统SWIFT快30%、成本低50%);

-

客户需求升级:高净值客户对另类资产(如黄金、私募股权)配置需求上升,RWA可实现资产碎片化(如1000美元投资房地产),拓宽客户群体。

2. 核心挑战

- 合规风险:RWA涉及链下资产确权、跨境监管协调,香港与内地监管标准差异可能导致合规成本上升(如资产穿透式监管技术投入);

- 技术壁垒:需搭建区块链交易系统、智能合约开发能力,中小券商技术投入不足(单套系统成本超1亿元),头部券商(中信、华泰)具备先发优势;

- 市场接受度:投资者对RWA认知不足,初期需教育市场,且资产代币化流动性不足(当前RWA二级市场日均成交额不足10亿美元),可能影响做市收益。

3. 对券商长期收入结构的影响

- 收入多元化:RWA业务将新增承销费(占比或达投行收入15%)、做市价差(占比或达自营收入8%)、管理费(占比或达资管收入10%),降低对传统佣金、自营的依赖;

- 头部集中度提升:具备合规、技术、客户优势的头部券商(中信、中金)将占据80%以上RWA市场份额,中小券商或通过合作参与(如为头部券商提供资产确权服务);

- 跨境收入占比上升:RWA跨境业务(如中资企业海外代币化融资)将推动国际业务收入占比从当前10%提升至20%以上,成为新增长极。

暂无评论内容