掘金中报背后的就业、升学新趋势

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250911【MKList.com】教育人服行业专题暨2025年中报总结:掘金中报背后的就业、升学新趋势 | 四海读报

1. 一段话总结

2025H1教育人服行业整体景气度延续,国信社服教育人服板块营收同比+11.0%、业绩同比+28.0%,规模效应+AI赋能推动盈利能力改善(净利率9.7%,同比+1.3pct);子赛道中K12教培(营收+17%) 景气度最高,人力服务(业绩+63%) 受益AI降本增效增速最快。就业端呈现“技能人才就业顺畅+AI行业吸纳高学历人才” 分化,大专应届生offer获得率56.6%(同比+2.2pct),AI技术人才中硕博占比67.9%(同比+20%+);教育服务端对应调整,K12教培K9增速超高中、民办普高招生扩张(毛入学率56.6%)、大学生“回炉”职校成趋势(52.2%毕业生认可),而考研(2025年报名同比-11%)、留美人数下滑。投资建议聚焦K12教培(新东方-S、学大教育)、人力服务(BOSS直聘)、职业培训(中国东方教育) 龙头,风险包括招聘复苏不及预期、政策变动等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、行业整体业绩:2025H1景气度延续,盈利显著改善

2025年上半年教育人服行业受益于需求修复+成本优化,营收与业绩双增,盈利能力同比提升,具体表现如下:

| 指标 | 数据 | 同比变化 | 关键驱动因素 |

|---|---|---|---|

| 板块总营收 | – | +11.0% | K12教培产能扩张、人力服务蓝领招聘需求韧性 |

| 板块总业绩 | – | +28.0% | AI赋能降本(如BOSS直聘销售费率优化)、规模效应释放(基础学历教育学生增长) |

| 板块净利率 | 9.7% | +1.3pct | 高毛利业务占比提升(K12教培、AI招聘) |

| 子赛道收入增速冠军 | K12教培 | +17% | 合规转型完成(卓越教育并表)、K9业务快速修复(好未来K9收入+40.5%) |

| 子赛道业绩增速冠军 | 人力服务 | +63% | BOSS直聘利润+86%、科锐国际灵活用工岗位增长 |

二、子赛道表现:K12教培最景气,人力服务高增

1. K12教培:复苏延续,K9增速超高中

- 收入增速:2025H1同比+17%,其中K9阶段增速显著超高中(好未来K9+40.5% vs 新东方高中+20%+);

- 细分结构:素养培训(大语文、数学思维)景气度优于素质培训(机器人编程),盛通股份素质教育收入-23.5%;

- AI赋能:AI成为核心增长抓手,豆神教育“AI超能训练场”抖音GMV破2100万元,有道领世连续三季收入同比+10%+。

2. 人力服务:AI降本+蓝领需求,业绩爆发

-

收入表现:同比+10%,科锐国际(+28%)、BOSS直聘(+11%)领跑;

-

核心亮点:

- 蓝领业务:BOSS直聘蓝领收入占比近40%,餐饮、制造业招聘需求突出;

- AI应用:BOSS直聘推出AI招聘垂类大模型,科锐国际禾蛙平台AI提效,同道猎聘付费客户降幅收窄至0.9%;

- 利润改善:BOSS直聘利润+86%,销售费率因品牌效应优化。

3. 其他子赛道:分化明显

- 职业培训:收入+8%,中国东方教育受益“回炉”趋势,15个月课程招生高增(烹饪技术+97%、汽车服务+81%);

- 民办高教:收入+7%,头部校招生稳健(华夏控股在校生+30%),部分校因办学质量遇冷;

- 公考:收入-5%,报名341.6万(+13%)但上岸率1.2%,需求分层(粉笔AI刷题班放量、华图下沉市场增长)。

三、股价复盘:人服强势,教育个股分化

1. 板块行情对比

| 板块 | 年初至今涨跌幅 | 相对大盘表现 | 核心驱动标的 |

|---|---|---|---|

| 人力资源服务(中信) | +23.9% | 跑赢9.7pct | BOSS直聘(+74%)、科锐国际(+46%)、同道猎聘(+32%) |

| 教育(申万) | +11.6% | 跑输2.6pct | 中国东方教育(+194%)、高途集团(+64%)、卓越教育(+48%) |

2. 涨幅TOP5个股逻辑

| 个股名称 | 涨幅 | 核心驱动逻辑 |

|---|---|---|

| 中国东方教育 | +194% | 蓝领技能培训需求旺盛、区域中心提效、高分红(三年分红计划) |

| BOSS直聘 | +74% | 蓝领业务增长、AI降本(销售费率优化)、招聘需求改善 |

| 高途集团 | +64% | 线上线下双布局、K12收入高增、亏损同比收窄 |

| 卓越教育集团 | +48% | 华南品牌优势、K9业务并表、收入+189%、三年分红计划 |

| 科锐国际 | +46% | AI禾蛙平台提效、科技行业灵活用工需求增长(IT研发岗位+) |

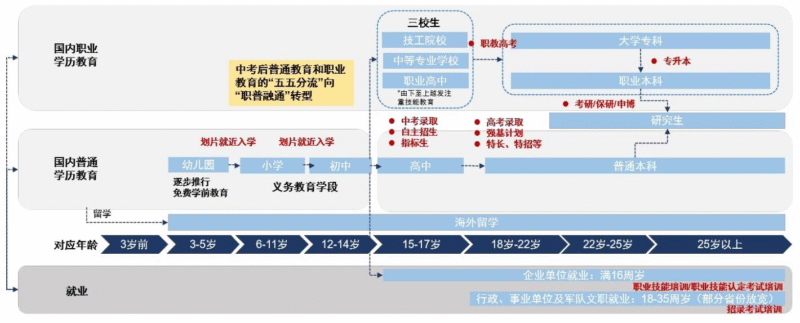

四、就业与升学新趋势:需求分化显著

1. 就业端:技能人才+高学历AI人才双景气

-

技能人才就业顺畅:

- 大专应届生offer获得率56.6%(同比+2.2pct),高于本科(45.4%)、硕博(44.4%);

- 蓝领招聘需求韧性:BOSS直聘蓝领收入占比近40%,科锐国际服务业/制造业灵活用工增长。

-

AI行业吸纳高学历人才:

- 学历结构:AI技术人才中硕博占比67.9%(同比+20%+),985/211占比46.89%(同比+17.87%);

- 岗位增速:2025H1 AI相关岗位招聘同比+30%+,Deepseek带动AI创业潮。

2. 教育服务端:五大调整趋势

| 趋势 | 具体表现 | 关键数据 |

|---|---|---|

| K12教培K9增速超高中 | K9业务修复快于高中,AI产品成新增长点 | 好未来K9+40.5%,豆神AI超能训练场GMV破2100万 |

| 民办普高扩张 | “职普融通”政策下,普高毛入学率提升,民办补位需求 | 普高毛入学率56.6%(2024年),天立国际控股在校生+10% |

| 大学生“回炉”职校 | 毕业生认可“回炉”学技能,强技能培训需求旺盛 | 52.2%毕业生认可“回炉”价值,中国东方教育15个月课程招生+97%(烹饪) |

| 考研/留美下滑 | 适龄人群反思考研性价比,留美受消费力+国际关系影响 | 2025考研报名-11%,留美本科生-13%(23-24学年) |

| 公考需求分层 | 报名人数增长但上岸率走低,参培需求分化 | 2025国考报名341.6万(+13%),上岸率1.2%,粉笔AI刷题班放量 |

五、投资建议与风险提示

1. 投资建议

| 推荐赛道 | 核心标的 | 推荐逻辑 |

|---|---|---|

| K12教培 | 新东方-S、学大教育、豆神教育 | AI赋能控本、K9修复、盈利弹性大 |

| 人力资源服务 | BOSS直聘、科锐国际 | 蓝领需求韧性、AI提效、中高端招聘修复 |

| 职业培训 | 中国东方教育 | “回炉”趋势+区域中心提效,多专业招生高增 |

| 公考(关注) | 粉笔、华图山鼎 | 需求分层下,AI产品+下沉市场布局支撑 |

2. 风险提示

- 招聘环境风险:宏观经济波动导致蓝领/中高端招聘需求不及预期;

- 政策风险:K12教培合规政策收紧、民办教育收费/招生限制;

- 技术与竞争风险:AI技术冲击传统培训模式,行业内卷加剧(如公考低价竞争)。

4. 关键问题

问题1:2025H1 K12教培赛道“K9增速超高中”的核心原因是什么?AI技术在该赛道的应用如何影响行业竞争格局?

答案:

1. K9增速超高中的核心原因

- 恢复阶段差异:“双减”后K9业务合规转型(如学科类转非学科、线上转线下)进度慢于高中,2025H1仍处于“快速修复期”,而高中业务2023-2024年已完成初步恢复,增速自然平滑(好未来K9+40.5% vs 高中+20%+);

- 需求刚性更强:K9阶段(小学+初中)是升学基础环节,家长对“提分”“素养培养”需求更迫切,且消费力受宏观环境影响较小,而高中阶段家长更关注高考结果,部分家庭转向一对一高价班,整体需求增速相对平缓;

- 供给端优化:K9教培机构(如卓越教育)通过区域扩张、合规并表(如收购合规校)快速扩大规模,而高中教培供给相对稳定,头部机构(如学大教育)高中收入+18%,增速低于K9。

2. AI技术对行业竞争格局的影响

- 降本增效重塑成本优势:AI双师课(如豆神教育“AI超能训练场”)降低师资依赖,单课成本下降30%-50%,中小机构可借助AI缩小与头部的师资差距,行业竞争从“师资壁垒”转向“AI产品力壁垒”;

- 产品差异化竞争加剧:头部机构通过AI实现个性化教学(如有道领世的AI错题分析),推出高溢价产品(单价1200元/SKU),而中小机构多依赖通用AI工具,产品同质化严重,未来或出现“头部靠AI溢价、中小靠性价比”的分层格局;

- 市场份额向AI领先者集中:新东方、好未来等头部机构年投入AI研发超10亿元,已推出成熟的AI教学系统,而中小机构研发能力不足,2025H1头部K12机构市占率提升5-8pct,行业集中度进一步提高。

问题2:2025年就业市场“技能人才顺畅+AI行业高学历集中”的分化趋势,对职业培训行业带来哪些具体机遇与挑战?

答案:

1. 带来的机遇

- 蓝领技能培训需求爆发:大专应届生offer率56.6%(同比+2.2pct),制造业、服务业蓝领缺口扩大,推动中国东方教育等机构相关专业招生高增(烹饪技术+97%、汽车服务+81%),预计2025年蓝领培训市场规模同比+25%+;

- AI技能培训新赛道开启:AI行业硕博占比67.9%,且岗位需求同比+30%+,催生“AI工程师”“AI数据标注”等培训需求,传智教育、行动教育等机构推出AI专项课程,2025H1相关收入占比提升至15%-20%;

- “回炉”培训市场扩容:52.2%大学毕业生认可“回炉”学技能,职业培训机构推出“本科+技能”双证课程(如中国东方教育15个月课程),2025H1此类课程招生同比+50%,成为新增长极。

2. 面临的挑战

- 技能培训内容迭代压力:AI、新能源等行业技术更新快(如AI大模型每3-6个月迭代一次),培训机构需持续投入研发更新课程,中小机构因资金不足难以跟上,2025H1约10%中小职培机构因课程滞后退出市场;

- 高学历培训竞争加剧:AI行业对学历要求高(985/211占比46.89%),传统职培机构缺乏高学历师资,而高校、互联网企业(如百度)纷纷推出AI培训项目,职培机构面临“跨界竞争”,2025H1职培机构AI课程市场份额仅占30%,低于高校(45%);

- 成本与定价平衡难题:蓝领培训客单价低(平均3000-5000元),需靠规模盈利,而AI培训需高薪聘请行业专家(月薪5-8万元),成本高企,机构需在“低价走量”与“高价精品”间平衡,2025H1部分机构AI课程毛利率仅15%,低于蓝领培训(30%)。

问题3:2025年公考行业“报名增长但上岸率下滑”的矛盾下,公考培训机构(如粉笔、华图山鼎)的应对策略有何差异?这些策略对其业绩表现产生了怎样的影响?

答案:

1. 主要机构的差异化应对策略

| 机构名称 | 核心应对策略 | 具体举措 |

|---|---|---|

| 粉笔 | 产品分层:低价AI产品覆盖大众需求,高价线下班服务核心用户 | 1. 推出99元AI系统刷题班(含智能错题本、模考分析),2025H1销量超100万份; 2. 保留2万元+线下小班(15-20人),聚焦“保过”需求,2025H1线下收入+12%; 3. 优化成本,线上人员裁员10%,销售费率下降2pct |

| 华图山鼎 | 渠道下沉:深耕三四线城市,依托线下网点触达低线用户 | 1. 2025H1新增300个县级网点,下沉市场收入占比从45%提升至58%; 2. 推出“本地定制班”(结合地方考情),客单价6000-8000元,毛利率40%; 3. 与地方政府合作“就业培训项目”,获得补贴收入,2025H1补贴占比15% |

2. 策略对业绩的影响

-

粉笔:

- 收入端:AI产品带动用户规模增长,但低价产品拉低整体客单价,2025H1收入同比-5%(从16.3亿降至14.92亿);

- 利润端:成本优化(销售费率-2pct)叠加AI产品高毛利(60%),2025H1经调整净利润同比+8%,亏损收窄;

- 用户端:AI产品吸引新用户超500万,用户池扩大为长期增长奠定基础。

-

华图山鼎:

- 收入端:下沉市场+政府合作支撑增长,2025H1收入同比+14.5%(从15.06亿增至17.24亿),成为行业唯一收入正增的头部机构;

- 利润端:下沉市场租金、人力成本低,线下班毛利率40%(高于行业平均35%),2025H1净利润同比+22%;

- 风险端:过度依赖线下网点,2025H1网点扩张导致费用率+3pct,若下沉市场需求不及预期,盈利或承压。

暂无评论内容