AI Agent开发平台、模型、应用现状与发展趋势

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250911【MKList.com】人工智能行业专题(12):AI Agent开发平台、模型、应用现状与发展趋势 | 四海读报

1. 一段话总结

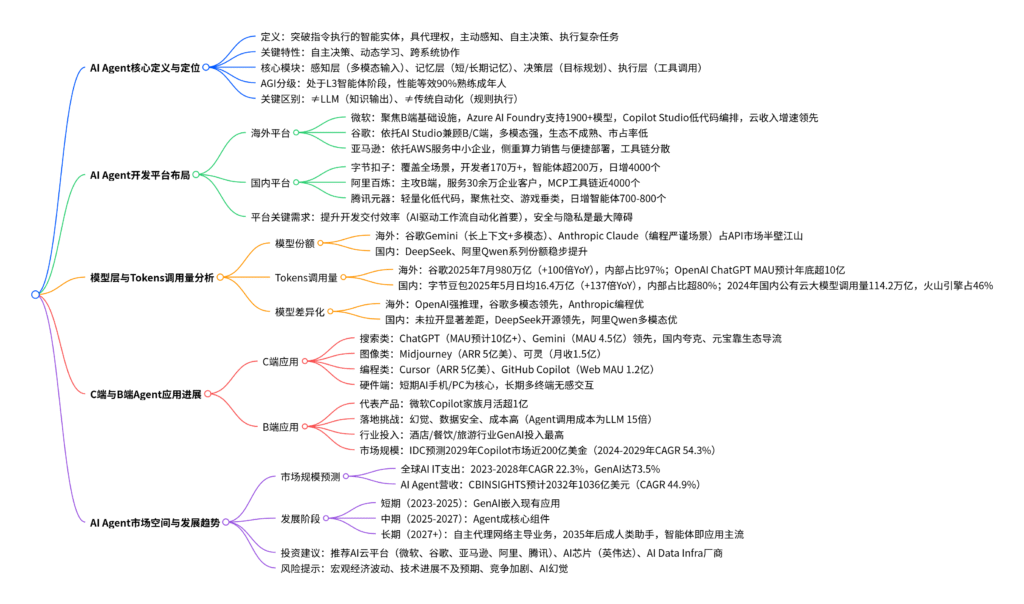

本报告是国信证券2025年9月发布的人工智能行业专题,聚焦AI Agent(具备代理权的智能实体,处于AGI分级L3阶段,性能等效90%熟练成年人),分析其开发平台(海外微软、谷歌、亚马逊,国内字节、阿里、腾讯差异化布局)、模型层(海外谷歌Gemini、Anthropic Claude占API市场半壁江山,国内DeepSeek、阿里Qwen份额提升,2025年谷歌7月调用量980万亿Tokens、字节豆包5月日均16.4万亿Tokens,且推理消耗以内部场景为主)、C/B端应用(C端ChatGPT MAU预计年底超10亿,图像类Midjourney ARR 5亿美元,编程类Cursor ARR 5亿美元;B端微软Copilot月活超1亿,但面临幻觉、数据安全、成本高问题),预测全球AI IT支出2023-2028年CAGR 22.3%,GenAI达73.5%,2032年AI Agent营收有望达1036亿美元(CAGR 44.9%),并推荐微软、谷歌、亚马逊、阿里巴巴、腾讯控股、英伟达等投资标的,提示宏观经济、技术进展、竞争、AI幻觉等风险。

2. 思维导图(mindmap)

3. 详细总结

一、AI Agent核心定义与技术框架

1.1 定义与核心价值

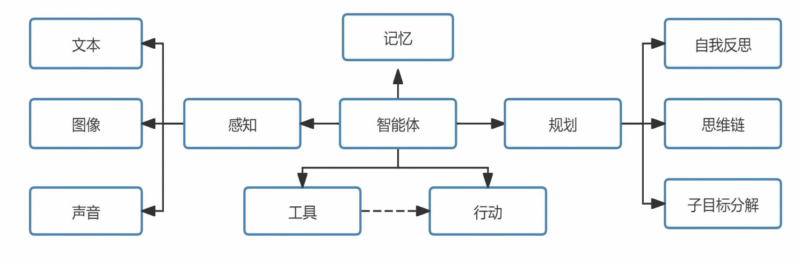

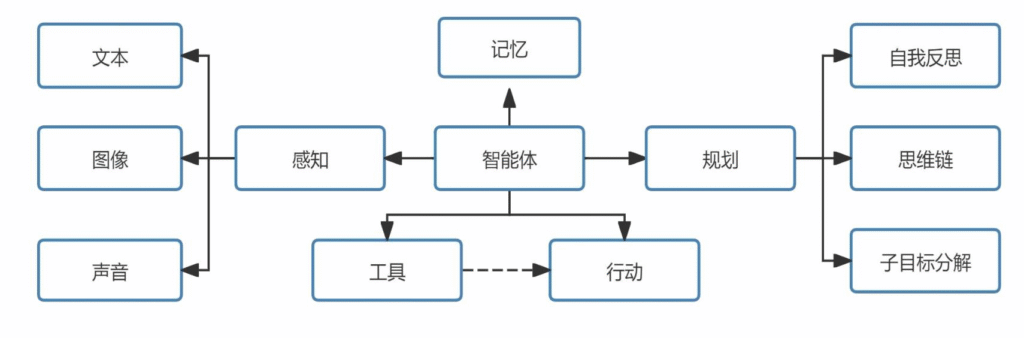

- AI Agent是突破指令执行的智能实体,核心是具备代理权(Agency),可主动感知环境、自主规划决策并执行复杂任务,区别于LLM(仅知识输出)和传统自动化(仅规则执行)。

- 在AGI分级中,Agent处于L3智能体阶段,性能等效90%熟练成年人,高于L2推理者(等效50%熟练成年人)和L1聊天机器人(等效未受培训人类)。

1.2 关键特性与核心模块

| 类别 | 具体内容 |

|---|---|

| 关键特性 | 1. 自主决策:主动感知环境、制定目标并采取行动 2. 动态学习:通过记忆与经验积累持续优化 3. 跨系统协作:调用工具、API及多Agent协同完成复杂任务 |

| 核心模块 | 1. 感知层:支持文本、语音、图像等多模态输入 2. 记忆层:短期记忆(对话上下文)+ 长期记忆(知识库) 3. 决策层:基于目标规划与强化学习的行动策略 4. 执行层:工具调用(API)、跨系统协作(RAG技术) |

1.3 关键技术创新

- MCP(Model Context Protocol):AI的“万用接口”,2024年11月由Anthropic开源,支持并行工具调用(Web搜索、代码执行)和动态工作流编排,核心组件包括MCP Server、Client、Host。

- A2A(Agent-to-Agent):2025年4月谷歌推出的开放协议,50+科技公司支持,基于Agent Card、Task、Message等概念实现跨厂商Agent直接通信协同。

二、AI Agent开发平台布局对比

2.1 海外云厂平台差异

| 平台厂商 | 产品定位 | 核心优势 | 核心劣势 | 关键数据(2025年) |

|---|---|---|---|---|

| 微软 | 聚焦“AI平台+云服务”,To B场景为主 | 模型支持最全面(1900+模型)、工具链/生态整合全、安全稳定;Azure同比+39%,年收入超750亿美金 | 多模态能力较弱;安全领域投入分流AI应用进展 | Azure AI Foundry客户1.4万,Copilot家族月活超1亿 |

| 谷歌 | 依托AI Studio,兼顾B/C端多场景 | 多模态能力强(视频生成领先)、迭代快;Google Cloud同比+32% | 生态不成熟、AI Studio活跃度低、市占率低 | Gemini MAU 4.5亿,未完成订单1060亿美金 |

| 亚马逊 | 依托AWS,服务中小企业 | 算力资源丰富、部署灵活;AWS同比+17.5% | 工具链分散、生态整合弱于微软 | AWS AI相关收入三位数增速,积压订单1950亿美金 |

2.2 国内平台差异

| 平台厂商 | 产品定位 | 核心优势 | 核心劣势 | 关键数据(2025年) |

|---|---|---|---|---|

| 字节扣子 | 全场景覆盖,C端推行业专家型Agent | 生态融合强(打通抖音/微信)、开发者170万+、智能体超200万 | 行业覆盖窄、复杂跨行业集成弱 | 日增智能体4000个,B端客户目标20-30万 |

| 阿里百炼 | 通用智能体,To B全行业覆盖 | 服务30余万企业客户、MCP工具链近4000个、Qwen3接近海外水平 | C端布局薄弱、智能体推广早期 | 核心行业收入占比超80%,目标客户40-50万 |

| 腾讯元器 | 轻量化低代码,聚焦社交/游戏垂类 | 社交/游戏生态天然积累 | 底层模型能力一般、复杂场景支撑弱 | 日增智能体700-800个,靠免费token吸引尝鲜 |

2.3 平台选择关键因素

- 核心需求:企业优先关注“技术整合能力(44%)”和“应用开发能力(44%)”,AI驱动工作流自动化(如自动测试代码)是首要功能需求。

- 供应商选择:云服务商(49%)为最能助力AI目标的供应商,其次是SaaS提供商(32%)、AI治理工具提供商(25%)。

- 迁移趋势:70%企业计划更换/新增云/AI平台,仅17%认为当前供应商满足AI需求。

三、模型层与Tokens调用量分析

3.1 全球大模型份额分布(基于Openrouter数据)

- 海外主导:谷歌(Gemini系列,长上下文+多模态)、Anthropic(Claude系列,编程/严谨场景)合计占API市场超50%份额。

- 国内进步:DeepSeek(开源V3/R1模型)、阿里Qwen系列、月之暗面Kimi系列份额稳步提升,其中DeepSeek在编程/数学场景表现突出。

3.2 头部模型关键参数对比(2025年)

| 模型商 | 模型名称 | 上下文(Tokens) | 输入价格($/M) | 输出价格($/M) | 延迟(s) | 核心优势场景 |

|---|---|---|---|---|---|---|

| 谷歌 | Gemini 2.5 Flash | 1.05M | 0.30 | 2.50 | 0.51 | 长上下文、低时延(营销/搜索) |

| Anthropic | Claude Sonnet 4 | 200K | 3.00 | 15.00 | 2.14 | 编程(SWE-bench得分72.7%)、严谨场景 |

| OpenAI | GPT-4.1 | 1.05M | 2.00 | 8.00 | 0.46 | 通用推理、编码(SWE-bench得分54.6%) |

| 阿里 | Qwen3 235B | 262K | 免费 | 免费 | 1.88 | 多模态、中文场景 |

| DeepSeek | DeepSeek V3 | 33K | 免费 | 免费 | 1.14 | 编程、数学计算 |

3.3 Tokens调用量关键数据

| 主体 | 时间 | Tokens调用量 | 同比增长 | 内部场景占比 | 核心驱动场景 |

|---|---|---|---|---|---|

| 谷歌 | 2025年7月 | 980万亿 | +100倍 | 97% | 搜索优化(40%)、广告推荐(26%)、YouTube(5.6%) |

| 字节豆包 | 2025年5月 | 日均16.4万亿 | +137倍 | 超80% | 豆包系产品(53%)、抖音电商/广告(25%) |

| 国内公有云 | 2024年 | 累计114.2万亿 | – | – | 文本类为主,24Q4语音/图像/视频类增速显现 |

| 阿里千问 | 2025年5月 | 日均9万亿 | – | 55% | 淘天(20%)、外部百炼(45%)、夸克(10%) |

3.4 模型分场景表现

- 编程场景:Claude Sonnet 4占45.4%调用量,核心优势是代码准确率、规范性;Gemini 2.5 Pro/Flash擅长大型代码库分析。

- 严谨科学(科技/金融):Claude Sonnet 4(合规性强)、Gemini 2.5 Flash(低时延)合计占比超50%。

- 长上下文(营销/搜索):Gemini 2.5 Flash(百万Tokens+毫秒级响应)占比超30%,多模态交互优势显著。

四、C端与B端Agent应用进展

4.1 C端应用:场景分化,头部产品领跑

| 应用类别 | 海外代表产品 | 关键数据(2025年) | 国内代表产品 | 关键数据(2025年) |

|---|---|---|---|---|

| 搜索类 | ChatGPT | MAU预计年底超10亿,订阅用户1100万+ | 夸克 | MAU 2.6亿(生态导流) |

| 图像类 | Midjourney | ARR 5亿美元,Web MAU 450万 | 可灵 | 月收入1.5亿元,用户4500万 |

| 编程类 | Cursor | ARR 5亿美元,Web MAU 670万 | 通义灵码 | 支持MCP服务,适配金融/政务项目 |

| 硬件端 | AI手机(苹果) | Apple Intelligence提升支付意愿11% | AI学习机(科大讯飞) | 产品迭代中,聚焦教育场景 |

4.2 B端应用:Copilot渗透,挑战与机遇并存

-

代表产品:微软Copilot家族(月活超1亿),覆盖办公(M365 Copilot)、开发(GitHub Copilot,用户2000万)、客服(Dynamics 365 Copilot)等场景。

-

核心挑战:

- 幻觉问题:输出准确性难保障,需原文校验;

- 数据安全:敏感信息需分级隔离,防止泄露;

- 成本高企:Agent调用成本为LLM的15倍;

- 人才缺口:开发需大量AI人才,培养周期长。

-

行业投入:酒店/餐饮/旅游行业GenAI投入最高(2025年平均1110万美元),其次是零售业(550万美元);2026年酒店/餐饮/旅游行业支出预计达1250万美元。

-

市场规模:IDC预测2029年Copilot市场规模近200亿美金,2024-2029年CAGR 54.3%,其中协作类、ADD(应用开发)、CRM类Copilot为核心细分。

五、AI Agent市场空间与发展趋势

5.1 市场规模预测

| 指标 | 预测数据 | 周期 | CAGR | 数据来源 |

|---|---|---|---|---|

| 全球AI IT支出 | 2028年占总IT支出16.4% | 2023-2028年 | 22.3% | IDC |

| 全球GenAI支出 | 2028年占AI支出6.7% | 2023-2028年 | 73.5% | IDC |

| AI Agent营收 | 2032年达1036亿美元 | 2024-2032年 | 44.9% | CBINSIGHTS |

| Copilot市场规模 | 2029年近200亿美金 | 2024-2029年 | 54.3% | IDC |

5.2 发展阶段划分

| 阶段 | 时间 | 核心特征 | 应用形态 |

|---|---|---|---|

| 短期 | 2023-2025年 | GenAI嵌入现有应用,单Agent完成简单任务 | 助手增强(Assistant-Enhanced),按API/计算量收费 |

| 中期 | 2025-2027年 | Agent成SaaS核心组件,多Agent协作重构工作流 | 代理主导(Agent-Led),新增基于成果计费 |

| 长期 | 2027年后 | 自主代理网络主导业务,人机协同革新 | 代理即应用(Agent as Apps),少数平台主导生态 |

5.3 投资建议与风险提示

-

投资建议:

- AI云平台厂商:微软(MSFT.O)、谷歌(GOOG.O)、亚马逊(AMZN.O)、阿里巴巴(9988.HK)、腾讯控股(0700.HK);

- AI芯片厂商:英伟达(NVDA.O);

- AI Data Infra厂商:Snowflake、MongoDB、Databricks。

-

风险提示:

- 宏观经济波动风险;

- AI技术进展不及预期风险;

- 行业竞争加剧风险;

- AI幻觉问题影响应用落地。

4. 关键问题

问题1:AI Agent与LLM、传统自动化的核心差异是什么?其在AGI分级中处于什么位置,具备哪些关键能力?

答案:

-

核心差异:

- 与LLM:LLM是“知识顾问”,仅输出知识,无主动行动能力;AI Agent是“战略指挥官”,具备代理权,可主动感知环境、自主决策并执行复杂任务(如调用工具完成跨系统协作);

- 与传统自动化:传统自动化仅按预设规则执行单一任务,无自主调整能力;AI Agent可实现“感知-决策-行动”端到端任务闭环,能通过动态学习优化策略(如根据用户反馈调整推荐方案)。

-

AGI分级位置:处于L3智能体阶段,性能等效90%熟练成年人,高于L2推理者(仅具备基础推理能力,等效50%熟练成年人)和L1聊天机器人(仅基础语言交互,等效未受培训人类)。

-

关键能力:自主决策(主动制定目标)、动态学习(记忆经验优化)、跨系统协作(调用API/多Agent协同)。

问题2:海外与国内头部AI Agent开发平台的布局差异是什么?各平台的核心优势与目标客群有何不同?

答案:

-

海外平台布局差异:

平台 核心定位 目标客群 核心优势 微软Azure AI Foundry B端基础设施一站式服务 大企业(80%财富500强)、AI公司 模型支持全(1900+)、工具链/生态整合强、Azure增速39% 谷歌AI Studio B/C端多场景覆盖 开发者、消费级用户、中小企业 多模态能力领先(视频生成优)、Agent2A协议支持跨平台协同 亚马逊AWS 算力销售与便捷部署 中小企业 算力资源丰富、部署灵活(支持快速上线) -

国内平台布局差异:

平台 核心定位 目标客群 核心优势 字节扣子 全场景覆盖,C端行业专家型Agent 开发者(170万+)、中小企业、C端用户 智能体数量领先(200万+)、生态融合强(打通抖音/微信) 阿里百炼 B端全行业通用智能体 大企业(30余万)、核心行业(金融/医疗) MCP工具链丰富(近4000个)、开源生态完善、Qwen3模型强 腾讯元器 轻量化低代码,垂类场景 小B商家、社交/游戏领域客户 社交/游戏生态天然积累、支持微信/QQ客服发布

问题3:AI Agent的市场规模与发展趋势如何?短期、中期、长期各阶段的核心特征与应用形态有何不同?

答案:

-

市场规模:

- 全球AI IT支出:2023-2028年CAGR 22.3%,其中GenAI(含Agent相关)CAGR达73.5%,2028年GenAI支出占总AI支出6.7%(IDC数据);

- AI Agent营收:2024年超50亿美元,预计2025年底破100亿美元,2032年达1036亿美元,2024-2032年CAGR 44.9%(CBINSIGHTS数据);

- Copilot细分市场:2029年规模近200亿美金,2024-2029年CAGR 54.3%,协作类、ADD(应用开发)、CRM类为核心(IDC数据)。

-

发展阶段特征与应用形态:

阶段 时间 核心特征 应用形态 商业模式 短期 2023-2025年 GenAI嵌入现有应用,单Agent完成简单任务,效率提升为目标 助手增强(如Office Copilot优化办公) 按API/计算量、用户数收费 中期 2025-2027年 Agent成SaaS核心组件,多Agent协作重构工作流,业务创新为核心 代理主导(如供应链管理多Agent分工) 新增基于成果计费(如按降本比例收费) 长期 2027年后 自主代理网络主导业务,人机协同彻底革新,自动化与智能化融合 代理即应用(如CRM智能体取代传统系统) 混合模式(用量+成果计费),少数平台主导生态

暂无评论内容