创新药链靓丽,期待行业整体复苏

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250912【MKList.com】医药生物行业2025年中报业绩综述:创新药链靓丽,期待行业整体复苏 | 四海读报

1. 一段话总结

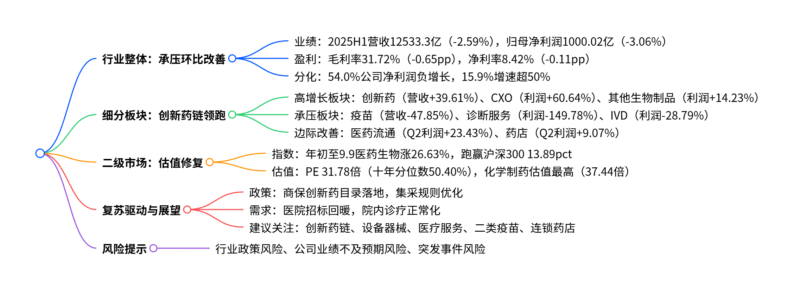

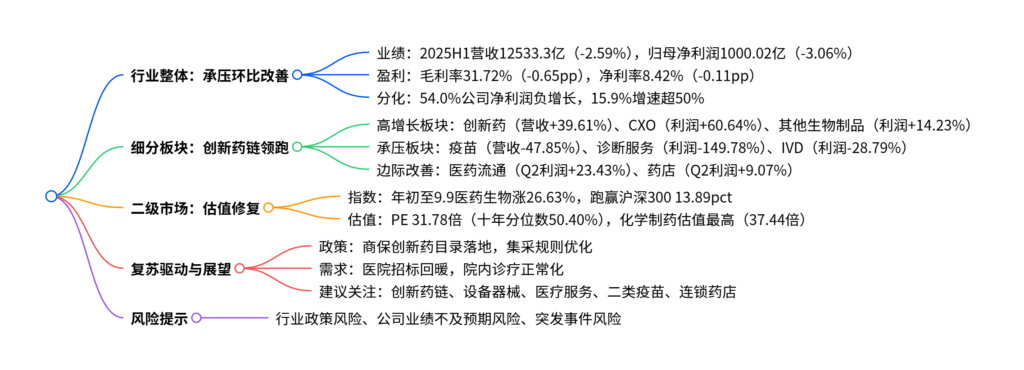

2025H1医药生物行业整体业绩承压但环比改善,454家上市公司实现营收12533.30亿元(同比-2.59%)、归母净利润1000.02亿元(同比-3.06%),创新药链表现亮眼,其中创新药板块营收同比+39.61%,CXO板块归母净利润同比+60.64%;二级市场上,截至2025年9月9日,申万医药生物板块上涨26.63%(跑赢沪深300指数13.89个百分点),估值处于十年中位水平(PE 31.78倍,分位数50.40%);随着商保创新药目录落地、集采规则优化及医疗活动正常化,下半年行业有望持续复苏,建议关注创新药链、设备器械、医疗服务等细分板块。

2. 思维导图(mindmap)

3. 详细总结

一、行业整体业绩概况

1. 核心财务数据

2025年上半年,医药生物行业受宏观经济、医保控费及基数效应影响,整体业绩承压,但Q2环比呈现改善迹象,行业结构性分化显著。

| 指标 | 2025H1数据 | 同比变化 | 2025Q2数据 | 同比变化 | 环比变化 |

|---|---|---|---|---|---|

| 营业收入 | 12533.30亿元 | -2.59% | – | -1.01% | +0.12% |

| 归母净利润 | 1000.02亿元 | -3.06% | – | -9.44% | +1.79% |

| 整体毛利率 | 31.72% | -0.65pp | – | – | – |

| 整体净利率 | 8.42% | -0.11pp | – | – | – |

| 净利润负增长公司占比 | 54.0% | – | – | – | – |

2. 费用结构变化

- 销售费用率:12.57%(同比-0.14pp),行业降本增效见效;

- 研发费用率:4.47%(同比+0.14pp),企业更注重创新研发投入;

- 管理费用率:5.14%(同比基本持平),费用管控相对稳定。

二、细分板块业绩表现

1. 高景气板块:创新药链引领增长

| 板块 | 2025H1营收增速 | 2025H1归母净利润增速 | 核心驱动因素 |

|---|---|---|---|

| 创新药 | +39.61% | -(持续减亏) | BD交易创新高、出海加速、临床数据亮眼 |

| CXO | +13.17% | +60.64% | 全球投融资复苏、在手订单饱满、产能利用率提升 |

| 其他生物制品 | +11.15% | +14.23% | 核心产品持续放量 |

| 上游试剂 | +3.11% | -11.23% | 创新药研发投入增加,Q2环比改善(利润+28.30%) |

2. 承压板块:政策与需求双重影响

| 板块 | 2025H1营收增速 | 2025H1归母净利润增速 | 核心承压因素 |

|---|---|---|---|

| 疫苗 | -47.85% | -94.54% | 需求下降、竞争加剧、大单品价格下滑 |

| 诊断服务 | -19.68% | -149.78% | 宏观环境疲软,Q2环比减亏94.76% |

| IVD | -15.16% | -28.79% | DRG/DIP控费、集采深化、出厂价下降 |

| 医疗设备 | -5.04% | -21.62% | 设备更新落地滞后、库存出清周期延长 |

3. 边际改善板块:盈利修复显现

- 医药流通:2025H1营收4886.74亿元(同比-0.09%),利润102.71亿元(同比+10.98%);Q2利润同比+23.43%,受益于信用减值压力缓解及创新业务驱动。

- 药店:2025H1营收577.72亿元(同比+0.10%),利润25.52亿元(同比+0.88%);Q2利润同比+9.07%,头部企业通过关店转型实现精细化运营。

- 中药:2025H1营收1774.32亿元(同比-5.17%),利润227.37亿元(同比+0.48%);中药材价格回落,预计H2成本压力缓解。

三、二级市场表现

1. 指数与估值

- 指数表现:截至2025年9月9日,申万医药生物板块上涨26.63%,跑赢沪深300指数13.89个百分点;化学制药(+45.78%)、医疗服务(+44.84%)涨幅居前。

- 估值水平:板块整体PE(TTM)31.78倍,处于十年分位数50.40%;细分板块中,化学制药估值最高(37.44倍,分位数71.40%),医药商业最低(16.07倍,分位数14.20%)。

2. 重点公司表现

部分龙头企业展现经营韧性,如特宝生物(营收+26.96%,利润+40.60%)、众生药业(利润+114.96%)、益丰药房(利润+10.32%)。

四、行业复苏驱动与投资建议

1. 核心驱动因素

- 政策端:商保创新药目录落地,集采规则向“质量-价格-供应”平衡转型,支付环境改善;

- 需求端:医疗行业整顿影响出清,医院招标回暖,院内院外服务消费逐步回暖;

- 供给端:创新药械研发加速,CXO订单转化加快,龙头企业全球化布局见效。

2. 投资建议

- 重点板块:创新药链(特宝生物、贝达药业)、设备器械(开立医疗、普门科技)、医疗服务(华厦眼科、国际医学)、二类疫苗(康泰生物)、连锁药店(益丰药房、老百姓)、中药(羚锐制药、众生药业)。

五、风险提示

- 行业政策风险:上市审批、医保支付等政策变动影响行业盈利;

- 业绩不及预期风险:研发失败、销量下滑、竞争加剧导致业绩承压;

- 突发事件风险:疫情、地缘政治、产品安全事故引发市场动荡。

4. 关键问题

问题1:2025H1医药生物行业整体及细分板块业绩分化特征如何?核心驱动差异是什么?

答案:

-

整体分化特征:2025H1行业整体营收同比-2.59%、利润同比-3.06%,54.0%的公司净利润负增长,但15.9%的公司增速超50%,呈现“少数板块领跑、多数承压”的格局。

-

细分分化表现:

- 领跑板块:创新药(营收+39.61%)、CXO(利润+60.64%)、其他生物制品(利润+14.23%);

- 承压板块:疫苗(营收-47.85%、利润-94.54%)、诊断服务(利润-149.78%)、IVD(利润-28.79%)。

-

核心驱动差异:

- 领跑板块:创新药受益于BD交易放量与出海加速,CXO得益于全球投融资复苏与订单转化;

- 承压板块:疫苗受需求下滑与价格竞争冲击,IVD受DRG控费与集采深化影响。

问题2:2025年以来医药生物板块二级市场表现及估值水平如何?反映出市场对行业的哪些预期?

答案:

-

二级市场表现:截至2025年9月9日,申万医药生物板块上涨26.63%,跑赢沪深300指数13.89个百分点;细分中化学制药(+45.78%)、医疗服务(+44.84%)涨幅最高,反映资金对创新与服务类资产的偏好。

-

估值水平:板块整体PE(TTM)31.78倍,处于十年分位数50.40%的中位水平;化学制药(37.44倍)、生物制品(37.01倍)估值较高,医药商业(16.07倍)、中药(22.91倍)估值较低。

-

市场预期:

- 对创新药链(创新药、CXO)的高增长确定性预期,叠加政策支持,估值率先修复;

- 对医疗服务、设备器械等板块需求复苏的期待,认为行业底部已过;

- 对中药、医药商业等传统板块的估值谨慎,需等待业绩拐点明确。

问题3:推动2025H2医药生物行业复苏的核心因素有哪些?重点关注哪些细分板块的投资机会?

答案:

-

核心复苏因素:

- 政策优化:商保创新药目录落地拓宽支付范围,集采规则向“质量-价格-供应”平衡调整,减轻企业盈利压力;

- 需求回暖:医疗行业整顿影响出清,医院招标采购恢复(设备器械招标环比增长),院内诊疗活动正常化;

- 供给释放:CXO在手订单饱满(如药明康德等龙头订单转化加快),创新药械临床进展加速,龙头全球化布局见效。

-

重点投资机会:

- 创新药链:创新药(特宝生物、贝达药业)、CXO(药明康德、凯莱英),受益于订单与出海双重驱动;

- 设备器械:开立医疗、普门科技,医院招标回暖带动需求释放;

- 医疗服务:华厦眼科、国际医学,消费复苏与特色专科建设支撑增长;

- 连锁药店:益丰药房、老百姓,行业集中度提升与精细化运营见效。

暂无评论内容