8月汽车销量同比增长16%,2025Q2汽车板块营收同比增长9%

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250915【MKList.com】汽车行业2025年9月投资策略暨中报总结:8月汽车销量同比增长16%,2025Q2汽车板块营收同比增长9% | 四海读报

1. 一段话总结

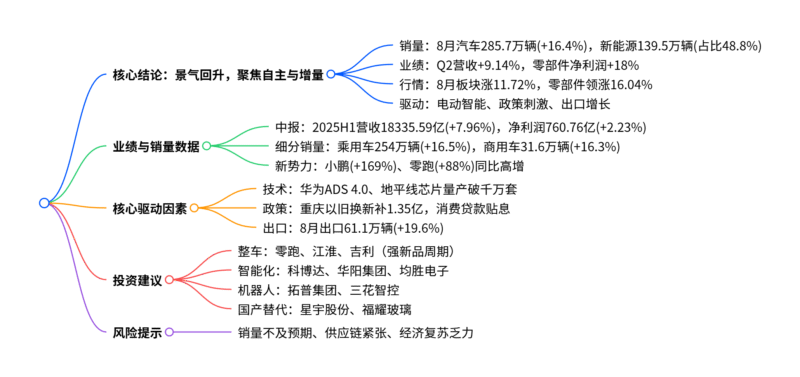

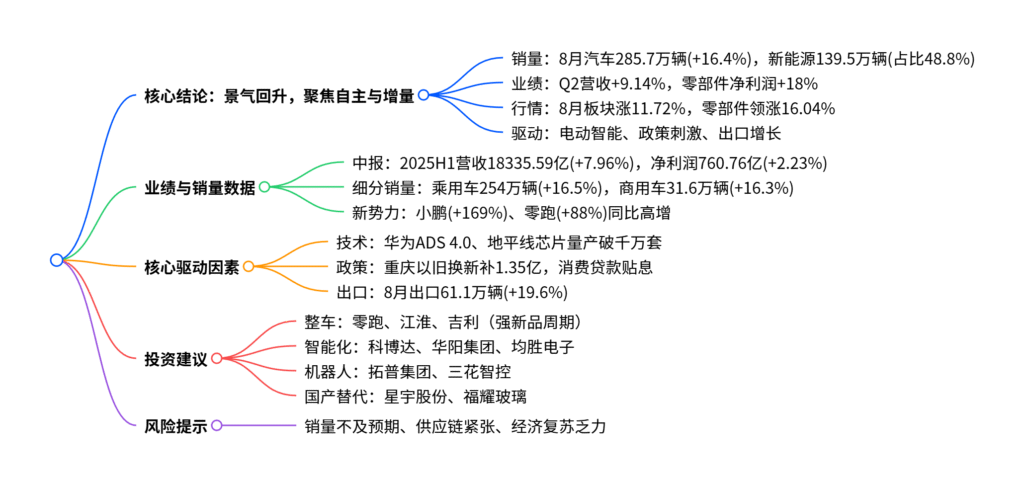

国信证券2025年9月汽车行业投资策略指出,行业景气度持续回升:8月汽车销量285.7万辆(同比+16.4%),新能源汽车销量139.5万辆(占比48.8%);2025Q2 CS汽车营收9813.21亿元(同比+9.14%),但归母净利润同比-6.64%,汽车零部件板块表现突出(营收同比+11%,净利润同比+18%)。板块行情上,8月CS汽车板块上涨11.72%,跑赢沪深300指数1.39pct,其中零部件板块涨16.04%。核心驱动来自电动智能转型(华为、小米产业链发力)、政策刺激(重庆追加1.35亿元以旧换新补贴等)及出口增长。投资建议聚焦自主品牌崛起与增量零部件,风险主要为销量不及预期与供应链紧张。

2. 思维导图

3. 详细总结

一、核心市场与业绩表现

-

销量数据:新能源占比近半,自主表现亮眼

8月汽车产销同比双增,新能源渗透率持续攀升,自主品牌批发量增速领先。具体数据如下:类别 销量(万辆) 同比增速 环比增速 关键亮点 汽车总量 285.7 +16.4% +10.1% 出口61.1万辆(+19.6%) 乘用车 254 +16.5% +11.1% 自主品牌批发172万辆(+20%) 商用车 31.6 +16.3% +3.4% 旅游客运需求修复 新能源汽车 139.5 +26.8% – 占比48.8%,创历史新高 -

业绩表现:营收增长分化,零部件盈利改善

2025年中报显示,汽车板块营收稳健增长,但净利润受整车端拖累,零部件板块成为盈利主力。-

整体业绩:2025H1 CS汽车营收18335.59亿元(同比+7.96%),归母净利润760.76亿元(同比+2.23%);2025Q2营收9813.21亿元(同比+9.14%,环比+16.58%),归母净利润386.23亿元(同比-6.64%,环比+7.61%)。

-

细分板块:

- 乘用车:Q2营收5322亿元(+10%),净利润133亿元(-29%),毛利率14.00%(同比-1.27pct)。

- 零部件:Q2营收2688亿元(+11%),净利润168亿元(+18%),毛利率18.29%(同比+0.59pct),受益规模效应与原材料降价。

- 商用车:Q2营收1421亿元(+1%),净利润61亿元(-5%),周期属性显著。

-

-

板块行情:跑赢大盘,零部件领涨

截至8月31日,CS汽车板块8月上涨11.72%,跑赢沪深300指数1.39pct、上证综指3.75pct;细分板块中,汽车零部件(+16.04%) 和摩托车及其他(+15.87%) 涨幅居前,乘用车(+8.01%)、商用车(+2.97%)涨幅相对温和。

二、核心驱动因素

-

电动智能转型加速

- 技术突破:小鹏G7 Ultra推送全场景VLA智驾功能,地平线征程芯片量产突破1000万套,禾赛800线激光雷达明年量产。

- 产业链发力:华为与上汽合作尚界H5(预售价16.98万元起,搭载ADS 4.0),小米计划2025年发布SUV车型,相关供应链标的订单充沛。

-

政策持续加码刺激

- 消费刺激:重庆市追加1.35亿元用于汽车以旧换新,单笔5万元以上车贷享1%财政贴息,杭州发放最高6000元消费补贴。

- 产业支持:国务院提出大力发展智能网联汽车,上海支持AI芯片研发,市场监管总局强化辅助驾驶合规监管。

-

出口与全球化布局

8月汽车出口61.1万辆(同比+19.6%),比亚迪与深圳港合作优化出海物流,文远知行Robotaxi进军新加坡,中国汽车海外竞争力持续提升。

三、投资建议与风险提示

-

投资建议

聚焦自主品牌崛起与电动智能增量零部件两大主线,具体标的如下:推荐方向 核心标的 逻辑支撑 整车 零跑汽车、江淮汽车、吉利汽车 强新品周期,出海与华为/小米赋能 智能化 科博达、华阳集团、均胜电子、伯特利 智驾硬件(激光雷达、域控制器)需求爆发 机器人 拓普集团、三花智控、双环传动 人形机器人核心部件(减速器、热管理)国产化 国产替代 星宇股份、福耀玻璃、继峰股份 进口替代加速,全球份额提升 -

风险提示

- 宏观经济复苏不及预期,导致汽车消费需求萎缩;

- 供应链紧张(如芯片、电池原材料)推高成本,压缩盈利;

- 新能源汽车销量不及预期,行业价格战加剧。

4. 关键问题

问题1:2025年Q2汽车板块业绩分化的核心原因是什么?零部件板块为何能实现盈利高增?

答案:

- 业绩分化核心原因:整车板块受价格战与产品结构调整拖累,2025Q2 CS乘用车净利润同比-29%;而零部件板块受益于规模效应、原材料降价及出口改善,净利润同比+18%。

- 零部件盈利高增逻辑:① 终端销量增长(8月乘用车批发245.8万辆,同比+14.5%)带来规模效应,单位固定成本下降;② 原材料价格回落(8月浮法玻璃同比-13.3%、锌锭同比-7.1%);③ 出口业务占比提升,海外订单盈利水平高于国内;④ 电动智能增量部件(如域控制器、激光雷达)渗透率提升,产品溢价能力增强。

问题2:华为、小米等科技企业入局对汽车行业产业链带来哪些影响?哪些环节最受益?

答案:

- 核心影响:① 技术重构,加速智能驾驶(华为ADS 4.0)与车机系统(鸿蒙座舱)普及;② 商业模式创新,推动“硬件+软件+服务”一体化;③ 供应链重塑,带动上下游细分领域订单爆发。

- 受益环节:① 智驾硬件(激光雷达:禾赛科技;域控制器:科博达);② 车机与交互(HUD:华阳集团;声学:上声电子);③ 底盘与热管理(空气悬架:拓普集团;热管理部件:三花智控);④ 车身与内饰(座椅:继峰股份;玻璃:福耀玻璃)。

问题3:从销量、政策、技术三大维度看,2025年下半年汽车行业的核心增长点在哪里?

答案:

- 销量维度:① 新能源汽车(预计2025年销量1556万辆,同比+28%),尤其华为智选、小米等新车型放量;② 出口市场(全年预计突破700万辆),东南亚、欧洲等区域需求增长;③ 商用车复苏,旅游客运与物流需求修复带动销量回升。

- 政策维度:① 以旧换新(重庆、杭州等地方补贴)与车贷贴息刺激存量替换;② 智能网联政策(如L3级智驾试点)打开高端车型市场空间;③ 出口关税优惠(如美国降低日本汽车关税,或间接利好中国车企出海)。

- 技术维度:① 智驾进阶(L2+车型渗透率超50%,L3进入元年);② 人形机器人与汽车融合(优必选斩获2.5亿元订单,带动减速器、传感器需求);③ 电池技术升级(高压快充、固态电池试产)提升产品竞争力。

暂无评论内容