云计算投资图谱:产业赛道与主题投资风向标

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250915【MKList.com】云计算投资图谱:产业赛道与主题投资风向标 | 四海读报

1. 一段话总结

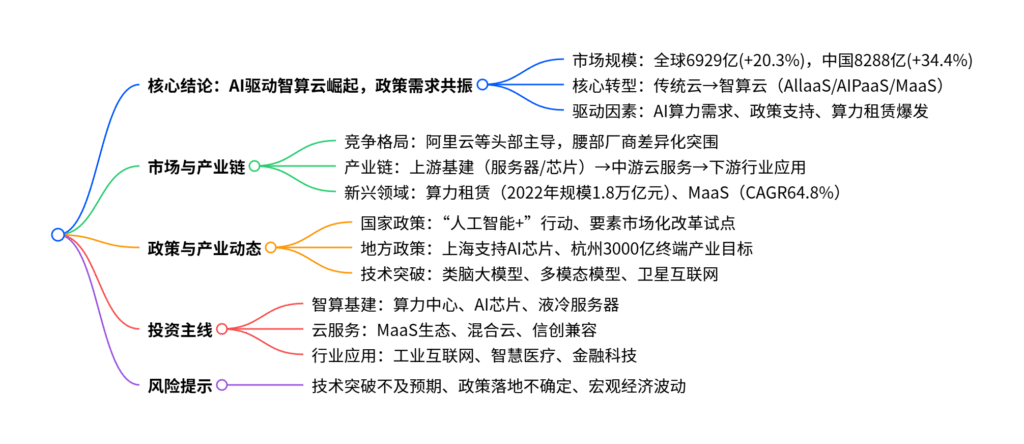

天风证券2025年9月云计算专题报告指出,云计算正加速向“人工智能+”转型,智算云体系成为核心发展方向。2024年全球云计算市场规模达6929亿美元(同比+20.3%),预计2030年逼近2万亿美元;中国市场规模8288亿元(同比+34.4%),2030年有望突破3万亿元。当前市场呈现“头部集中、腰部突围” 格局,阿里云、天翼云等占据公有云IaaS前五,中腰部厂商聚焦垂直行业与AI场景破局。核心驱动来自AI算力需求爆发(甲骨文获4550亿美元剩余履约义务)、政策密集支持(“人工智能+”行动落地)及算力租赁兴起(2022年算力核心产业规模1.8万亿元)。投资需关注智算基础设施、MaaS服务及行业应用三大主线,风险集中于技术突破不及预期与政策落地不确定性。

2. 思维导图

3. 详细总结

一、云计算产业转型与市场规模

- 全球市场:稳增长,AI驱动扩容

云计算市场保持高速增长,AI成为核心增量引擎。2024年以IaaS、PaaS、SaaS为核心的全球市场规模达6929亿美元,同比增速20.3% ;受益于AI模型训练对算力的需求拉动,预计2030年规模将逼近2万亿美元。区域层面,亚洲市场快速崛起,2023年与欧洲市场占比差距缩小至2个百分点以内。 - 中国市场:高增速,智算成主力

中国云计算市场增速领先全球,2024年规模达8288亿元,同比增长34.4% ,其中公有云6216亿元(+36.6%),私有云2072亿元(+29.3%)。增量主要来自智算服务(IaaS增长核心)与智能体(SaaS增长驱动),公有云SaaS增速从23.1%跃升至68.2% ,预计“十五五”期间仍保持20%+增长,2030年突破3万亿元。 - 服务模式转型:从传统云到智算云

传统“IaaS-PaaS-SaaS”架构向“人工智能+”智算云体系升级,新增AllaaS(智算基建)、AIPaaS(开发平台)、MaaS(大模型服务)等创新模式,实现从算力供给到智能化应用的全链路覆盖。

二、竞争格局与产业链生态

-

市场竞争:头部集中,腰部突围

公有云市场呈现头部主导格局,阿里云、天翼云、移动云、华为云、腾讯云占据IaaS市场前五;PaaS领域阿里云、百度云领先。中腰部厂商通过垂直行业AI云(如金融、工业)、高性能计算场景及出海协同等差异化策略破局。 -

新兴赛道:MaaS服务加速渗透

模型即服务(MaaS)成为云厂商竞争新焦点,国内外布局路径分化:国外厂商(微软Azure、AWS)侧重全流程工具链,国内厂商(腾讯云、华为云)聚焦行业生态与软硬件集成。2024年上半年中国MaaS市场规模达2.5亿元,预计2024-2028年CAGR达64.8% ,2028年突破38亿元。 -

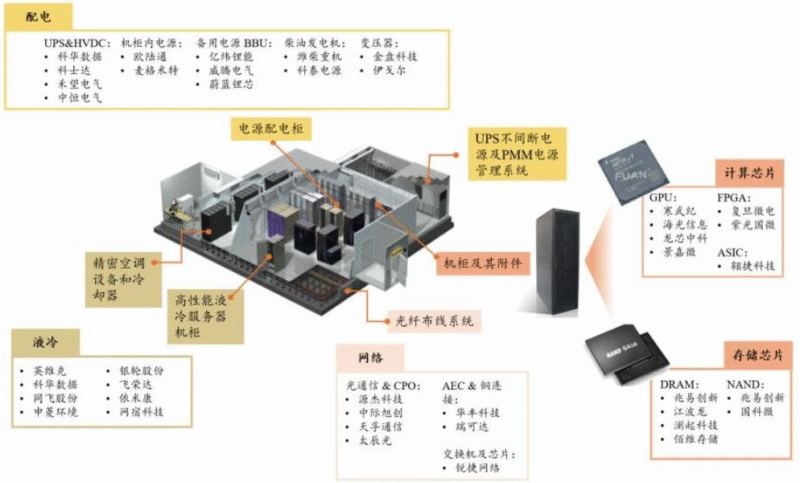

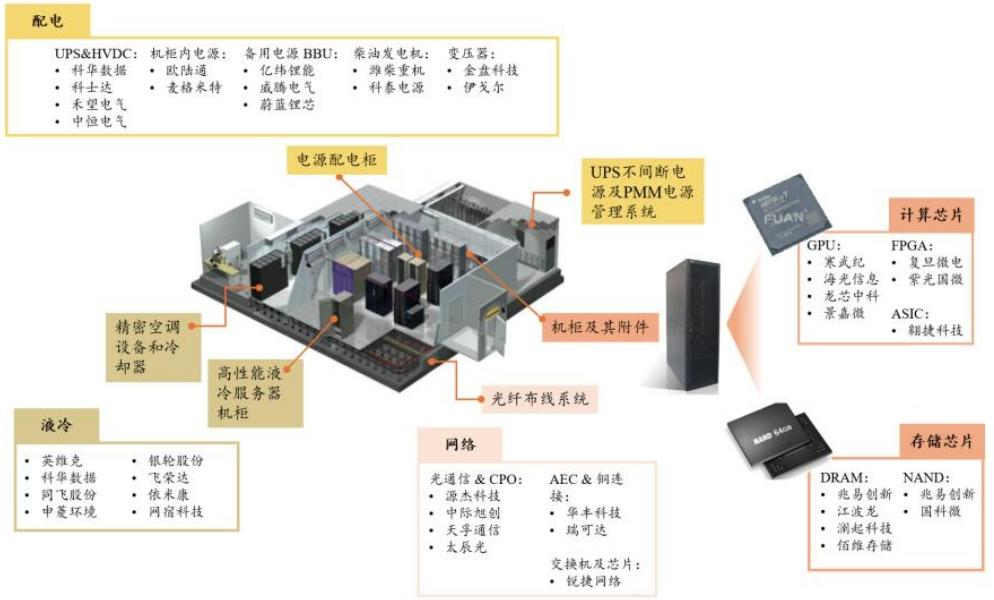

产业链结构

环节 核心参与者 关键产品/服务 上游基建 服务器/芯片厂商、IDC运营商 GPU芯片、液冷服务器、智算中心 中游云服务 公有云厂商、私有云集成商 IaaS(算力租赁)、PaaS(开发平台)、MaaS(大模型) 下游应用 企业/个人用户 工业互联网、智慧医疗、政务云、在线办公

三、核心驱动因素

-

AI算力需求爆发

全球高端GPU供需缺口扩大叠加美国芯片管制,算力租赁成为企业低成本获取算力的优选方案。2022年中国算力核心产业规模达1.8万亿元,算力总规模302EFLOPS(全球第二),预计2022-2027年智能算力规模CAGR达33.9% ,2027年达117.3EFLOPS。龙头订单印证需求:甲骨文2026Q1剩余履约义务达4550亿美元(同比+359%),OpenAI与甲骨文签署3000亿美元算力协议。 -

政策密集支持

- 国家层面:国务院印发《“人工智能+”行动意见》,明确2027年智能终端普及率超70%;10个区域开展要素市场化配置试点,推动数据与算力要素流通。

- 地方层面:上海支持AI高性能芯片研发,杭州提出2027年AI终端产业规模3000亿元目标,多地出台智算中心建设规划。

-

行业应用深化

云计算应用从互联网向传统行业渗透,形成阶梯式发展格局:- 第一梯队(政务、金融、电信):全面进入深度用云阶段,聚焦安全治理与绿色低碳;

- 第二梯队(工业、医疗、交通):核心系统上云加速,向生产控制环节渗透;

- 第三梯队(石化、钢铁):依赖驻场服务突破云化瓶颈。

四、投资主线与风险提示

-

投资主线

- 智算基础设施:算力中心(IDC)、AI芯片(GPU/TPU)、液冷服务器、向量数据库;

- 云服务生态:MaaS服务提供商、混合云解决方案厂商、信创兼容型云厂商;

- 行业应用龙头:工业互联网(智能制造)、智慧医疗(远程诊断)、金融科技(智能风控)。

-

风险提示

- 技术风险:AI大模型训练效率、算力调度技术突破不及预期;

- 政策风险:行业标准落地延迟、数据安全法规收紧;

- 宏观风险:经济复苏放缓导致企业上云预算缩减。

4. 关键问题

问题1:传统云计算与智算云在体系架构与核心价值上有何本质差异?这些差异对产业链带来哪些影响?

答案:

-

本质差异:

- 体系架构:传统云计算以“IaaS-PaaS-SaaS”分层架构为主,聚焦资源虚拟化与按需分配;智算云以“AllaaS-AIPaaS-MaaS-AISaaS”为核心,融合AI算力供给、模型开发与智能化应用,新增向量数据库、LLMOps等核心组件。

- 核心价值:传统云核心解决“资源集约”问题,降低IT运维成本;智算云核心解决“AI赋能”问题,实现从算力到业务价值的转化(如大模型训练、智能体应用)。

-

产业链影响:

- 上游:GPU/TPU芯片、液冷服务器、高带宽网络设备需求爆发,替代传统通用服务器;

- 中游:云厂商从“资源提供商”转型为“AI解决方案商”,MaaS与AIPaaS成为收入增长新曲线;

- 下游:催生智能体、行业大模型等新业态,推动工业、医疗等领域从“数字化”向“智能化”升级。

问题2:算力租赁行业快速发展的核心逻辑是什么?其市场空间与潜在风险如何?

答案:

-

核心逻辑:

- 供给约束:全球A100/H100 GPU供需缺口持续扩大,美国对华芯片出口管制加剧算力稀缺性;

- 成本优势:企业自建算力中心需承担硬件采购(单台GPU服务器超50万元)、调试及运维成本,租赁模式可降低前期投入与试错风险;

- 需求驱动:AI大模型训练(单模型训练成本超千万美元)、推理场景(如智能客服)对短期大规模算力需求激增。

-

市场空间与风险:

- 市场空间:2022年中国算力核心产业规模1.8万亿元,算力租赁作为细分赛道,预计2027年市场规模占比将达15%-20%,对应约5000亿元空间;

- 潜在风险:① 芯片禁令放松导致算力供给增加,租赁价格下行;② 技术迭代(如存算一体芯片)降低算力需求;③ 行业竞争加剧导致利润率压缩。

问题3:MaaS(模型即服务)成为云厂商竞争焦点的原因是什么?国内外厂商的布局差异对国内企业有何启示?

答案:

-

核心原因:

- 技术落地:MaaS降低AI模型使用门槛,企业无需自建模型即可通过API调用大模型能力,加速智能化转型;

- 生态壁垒:MaaS可整合云厂商的算力、数据与行业资源,形成“模型-应用-生态”闭环,增强客户粘性;

- 增长潜力:2024-2028年中国MaaS市场CAGR达64.8%,远超传统云服务增速,成为收入增长新引擎。

-

布局差异与启示:

- 差异:国外厂商(微软、AWS)侧重通用型工具链(如模型训练/部署全流程),依托基础设施优势覆盖全球开发者;国内厂商(腾讯云、华为云)聚焦垂直行业(金融、文旅),联合客户共建行业大模型,集成软硬件服务。

- 启示:① 强化行业深度绑定,结合国内丰富场景打造差异化模型;② 推进“模型+算力+数据”一体化服务,提升综合解决方案能力;③ 加强与硬件厂商协同(如华为昇腾芯片),规避海外技术卡脖子风险。

暂无评论内容