2025年出圈品类详解:微恐搜打撤、融合玩法SLG

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:

1. 一段话总结

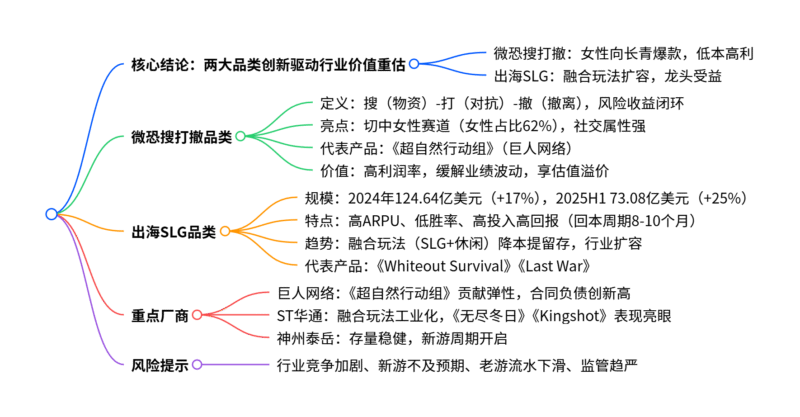

东吴证券2025年9月游戏行业报告指出,“微恐搜打撤”与“出海SLG”两大品类创新驱动A股游戏厂商业绩与估值上修。“微恐搜打撤”以《超自然行动组》为代表,卡位女性向休闲社交赛道(女性占比62%),凭借“搜-打-撤”闭环玩法与低宣发成本,有望成为长青爆款,为巨人网络带来戴维斯双击;“出海SLG”行业规模持续扩容,2024年/2025H1海外市场规模达124.64/73.08亿美元(同比+17%/+25%),中国厂商贡献62%出海收入,以《Whiteout Survival》《Last War》为代表的融合玩法创新降低买量成本、提升留存,龙头厂商优势突出,看好ST华通、神州泰岳等业绩增长。风险集中于行业竞争、新游表现及监管政策不确定性。

2. 思维导图

3. 详细总结

一、核心品类创新:驱动行业增长的双引擎

-

微恐搜打撤:女性向社交长青赛道

-

品类定义:核心为“搜(物资搜集)-打(局内对抗)-撤(成功撤离)”闭环,通过高死亡惩罚(死亡损失所有入场装备)与强胜利奖励(撤离带走高价值物资)形成“投资-风险-回报”机制,刺激玩家留存。细分两类:侧重“打”的射击/ARPG类(如《三角洲行动》)、侧重“搜”的微恐社交类(如《超自然行动组》)。

-

市场机遇:女性向游戏市场爆发,2024年规模达80亿元(同比+124.1%),亚洲女性玩家占比37%,但传统搜打撤产品以男性为主(《三角洲行动》30岁以下男性占比47%),《超自然行动组》填补休闲社交空白,女性占比达62%,无直接竞品。

-

代表产品价值:《超自然行动组》具备三大优势:

- 社交裂变:多人组队“轻量化社交”适配玩家需求,带动用户自发传播及陪玩品类兴起;

- 商业化成熟:以皮肤、道具为核心,重点皮肤上线对应流水峰值,2025年暑期用户破圈;

- 长青属性:宣发费用率低,长生命周期流水稳定,有望成为巨人网络业绩“稳定器”,推动估值溢价。

-

-

出海SLG:融合玩法开启扩容周期

-

市场规模:海外SLG占全球手游市场份额持续提升,2024年/2025H1分别达18%/21%,中国厂商优势显著,2024年策略游戏出海收入约77亿美元,占国产自研出海规模的62%。

-

品类特点:

维度 具体表现 单用户价值 4X SLG的RPD(每下载收入)为整体手游的8-9倍,ARPU水平领先 成功率 数值设计复杂,单款产品成功率低 投入成本 买量成本高,单付费用户获取成本833-4000元,回本周期8-10个月 回报周期 生命周期长,流水峰值后缓慢回落,利润率随销售费用下降逐步提升(如《Lords Mobile》流水衰减至峰值50%耗时59个月) -

创新趋势:玩法迭代围绕“降本提效”展开,从传统SLG到“SLG+X”融合模式(如《Whiteout Survival》融合模拟经营、《Last War》融合副玩法),有效降低买量成本(CPM)、提升点击率(CTR)与转化率(CVR),当前数值框架已验证,行业步入新一轮扩容。

-

二、重点厂商分析

| 厂商 | 核心产品/优势 | 业绩表现 | 风险提示 |

|---|---|---|---|

| 巨人网络 | 《超自然行动组》 | 2025H1合同负债达8.89亿元(yoy+3.92亿元),销售费用率33.78%,低本高利特性凸显 | 新游表现不及预期、老游流水下滑 |

| ST华通 | 《Whiteout Survival》《Kingshot》 | 季度收入与合同负债持续创新高,融合玩法工业化能力验证,储备产品丰富 | 行业竞争加剧、监管政策变化 |

| 神州泰岳 | 《AOO》《WAO》及多款SLG新游 | 存量游戏流水稳健,2025H2新游《Stellar Sanctuary》等开启推广,新游周期可期 | 海外推广节奏不及预期、买量成本攀升 |

三、估值与风险提示

-

估值逻辑:拥有长青游戏的厂商享有显著估值溢价,A股中吉比特、神州泰岳PE高于行业平均,海外IP化运营厂商(如任天堂、CAPCOM)估值亦保持高位。

-

风险提示:

- 行业竞争加剧:获客成本攀升挤压利润;

- 产品风险:新游表现不及预期、老游流水加速下滑;

- 监管风险:政策趋严影响新游上线节奏。

4. 关键问题

问题1:“微恐搜打撤”品类为何能切中女性向市场空白?其对游戏厂商的核心价值是什么?

答案:

-

切中空白的原因:

- 市场供给缺口:传统搜打撤产品以射击、ARPG为主(如《三角洲行动》),对抗性强,核心用户为男性(30岁以下男性占比47%),而女性玩家更偏好休闲、社交属性;

- 产品设计适配:《超自然行动组》以“微恐+社交”为核心,降低对抗强度,强化多人组队探图、唠嗑等轻量化社交体验,上手门槛极低,契合女性玩家需求,女性占比达62%,填补市场空白。

-

对厂商的核心价值:

- 业绩稳定性:作为长青游戏,长生命周期流水稳定(参照《王者荣耀》《和平精英》),可缓解产品周期带来的业绩波动;

- 高利润率:宣发依赖社交裂变,销售费用率低,且商业化成熟(皮肤、道具变现),显著增厚利润;

- 估值提升:长青游戏具备IP化潜力(如《第五人格》),推动厂商估值溢价(A股中吉比特、神州泰岳因长青产品享有估值优势)。

问题2:出海SLG从“传统玩法”到“融合玩法”的迭代逻辑是什么?该迭代对行业竞争格局有何影响?

答案:

-

迭代逻辑:核心围绕“优化ROI”展开,解决传统SLG买量成本高、用户留存差的痛点:

- 传统玩法:直接以SLG内容买量,次留低,仅筛选核心用户;

- 融合玩法:通过“SLG+休闲副玩法”(如拉环、三消、模拟经营)买量,降低用户认知门槛,提升前期留存(如《Evony》副玩法买量次留高于传统玩法),再引导至主玩法,同时通过融合提升长期留存与付费(LTV),最终实现“降CPM、提CTR/CVR/LTV”的目标。

-

对竞争格局的影响:

- 龙头优势强化:具备融合玩法研发经验、买量数据积累与工业化生产能力的厂商(如点点互动、元趣)脱颖而出,2024年TOP20厂商中中国厂商数量占比超50%;

- 行业壁垒提升:“SLG+X”需兼顾副玩法趣味性与主玩法衔接,中小厂商难以突破技术与数据壁垒,市场集中度有望进一步提升;

- 全球化布局加速:融合玩法适配更多地区用户偏好,推动中国SLG厂商海外份额持续扩大(2024年中国厂商贡献62%的策略游戏出海收入)。

问题3:从财务角度看,出海SLG的“高投入高回报”特征如何体现?厂商应如何平衡短期投入与长期收益?

答案:

-

财务特征体现:

- 短期高投入:上线初期销售费用占比极高(如神州泰岳《Age of Origins》2019年销售费用率达128%),主要用于买量搭建用户生态;

- 长期高回报:上线后流水逐步爬升,销售费用随用户自传播与品牌效应下降,利润率持续提升(如神州泰岳壳木游戏2019-2024年净利润CAGR达59%),长生命周期带来稳健现金回流。

-

平衡策略:

- 产品梯队建设:通过存量长青SLG(如《AOO》)提供稳定现金流,支撑新游买量投入,避免单一产品依赖;

- 买量精细化:基于历史数据优化投放渠道,聚焦高CTR/CVR的区域与素材,降低单位获客成本(如ST华通基于《Whiteout Survival》经验快速迭代《Kingshot》买量策略);

- 商业化节奏把控:在用户留存稳定后逐步释放付费点(如皮肤、加速道具),避免前期过度商业化损害留存,提升LTV以缩短回本周期。

暂无评论内容