掘金百亿AD蓝海:现有疗法仍可优化,双抗药物有望破局

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

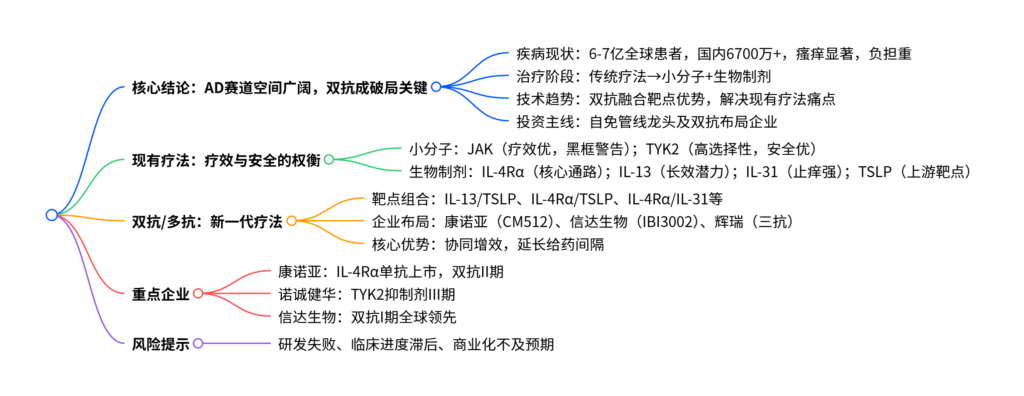

本报告聚焦特应性皮炎(AD)治疗领域,指出AD作为慢性复发性炎症性皮肤病,全球患者约6-7亿、国内超6700万,以剧烈瘙痒为核心特征,疾病负担沉重,未满足需求巨大。治疗领域已从传统疗法迈入小分子与生物制剂新阶段,小分子中JAK抑制剂疗效优异但存黑框警告,选择性TYK2抑制剂成安全新选择;生物制剂以IL-4Rα、IL-13、IL-31、TSLP为核心靶点,虽各有优势但在皮损改善、快速止痒、给药间隔上仍有提升空间。双抗/多抗通过融合不同靶点优势(如IL-13/TSLP、IL-4Rα/TSLP)成为破局关键,康诺亚、信达生物等企业管线领先。建议关注自免赛道布局企业,风险集中于研发失败、临床进度及商业化不及预期。

2. 思维导图

3. 详细总结

一、特应性皮炎(AD)疾病概况

-

核心特征与患者规模

AD是慢性复发性炎症性皮肤病,剧烈瘙痒为首要标志,伴皮肤干燥、湿疹样变,可合并过敏性鼻炎、哮喘等,需长期管理。患者基数庞大:- 全球:2019年6.49亿例,预计2030年达7.55亿例;

- 国内:2020年6740万人,2030年将增至8170万人,近20年患病率持续上升。

-

疾病负担

- 直接经济负担:美国年治疗总花费约52亿美元,亚洲重度AD患儿家庭年支出600-4488美元;

- 间接负担:重症患者工作效率下降40%+,焦虑/抑郁患病率超20%,患者诊疗意愿强烈。

-

发病机制

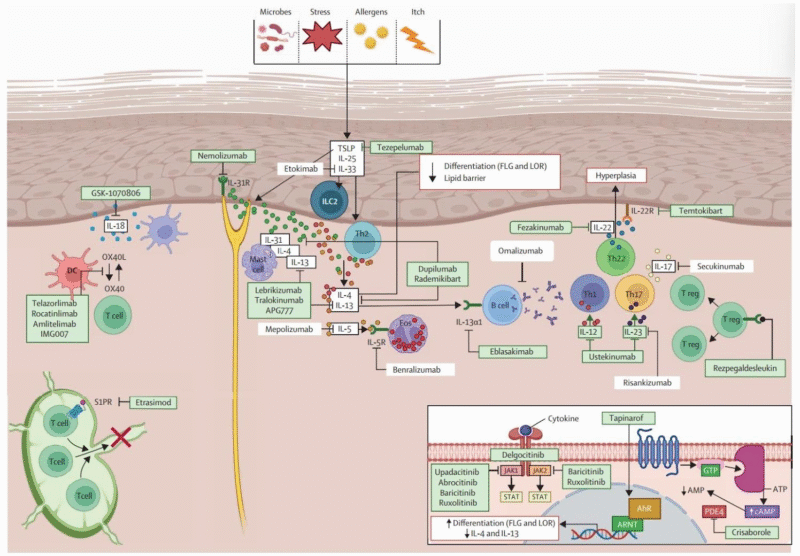

核心为2型炎症反应,IL-4、IL-13、TSLP、IL-31等细胞因子参与免疫异常与皮肤屏障破坏,其中IL-4/IL-13是关键通路。

二、AD治疗领域发展阶段与现有疗法

-

治疗演进:从传统到精准靶向

疗法类型 代表药物 优势 局限性 传统疗法 糖皮质激素(TCS)、钙调神经磷酸酶抑制剂(TCI) 短期起效快 长期使用致皮肤萎缩、灼烧感,免疫抑制剂有肾毒性 小分子靶向药 JAK抑制剂(乌帕替尼、艾玛昔替尼) 16周EASI-75达标率70%-80%,起效快 FDA黑框警告(心血管、肿瘤风险),需定期监测 小分子靶向药 TYK2抑制剂(ICP-332) 高选择性,仅介导IL-23/IL-12/Ⅰ型干扰素,安全性更优 仍处临床阶段,数据待完善 生物制剂 IL-4Rα单抗(度普利尤单抗、司普奇拜单抗) 2型炎症核心通路,适应症广泛,2024年度普利尤单抗销售额140.89亿美元 16周EASI-75约60%-70%,给药间隔多为2周 生物制剂 IL-13单抗(来金珠单抗、APG777) 长期疗效优异,APG777可8周给药一次 皮损改善不及JAK抑制剂 生物制剂 IL-31单抗(尼莫利珠单抗) 1周瘙痒改善超20%,止痒效果突出 对皮损改善有限,适应症聚焦瘙痒 生物制剂 TSLP单抗(Bosakitug) 上游靶点,抑制炎症启动 样本量小(n=21),疗效待验证 -

现有疗法核心痛点

- 小分子:JAK抑制剂安全性风险高;

- 生物制剂:① 皮损改善(EASI-75)低于银屑病生物制剂(PASI-75超90%);② 快速止痒能力不足;③ 给药间隔多为2周,需延长。

三、双抗/多抗:AD治疗的破局方向

-

研发逻辑

融合不同靶点优势,实现“快速止痒+皮损改善+长效给药”协同,主流靶点组合围绕IL-4Rα、IL-13、TSLP、IL-31展开。 -

全球重点管线布局

靶点组合 药物名称 企业 临床进展 核心优势 IL-13/TSLP Lunsekimig 赛诺菲 Phase 2 降低TSLP/IL-13水平,抑制炎症因子产生 IL-13/TSLP CM512 康诺亚 Phase 2 半衰期70天,有望3个月给药一次,降低给药频次80% IL-4Rα/TSLP IBI3002 信达生物 Phase 1 全球首创,体外效力优于单克隆抗体 IL-4Rα/IL-31 ND026 强生 Phase 2 快速止痒(IL-31)+长期控制(IL-4Rα) IL-4/IL-13/TSLP PF-07275315 辉瑞 Phase 2 三抗,覆盖核心通路+上游靶点 -

临床潜力

双抗通过多通路阻断实现协同效应,如CM512同时抑制TSLP介导的早期炎症与IL-13驱动的病理症状,解决现有单靶点疗法的疗效局限。

四、重点企业布局

| 企业名称 | 核心管线 | 进展 | 商业化/临床亮点 |

|---|---|---|---|

| 康诺亚 | 司普奇拜单抗(IL-4Rα) | 已上市 | 国内首款IL-4Rα单抗,2025H1销售额1.7亿元 |

| 康诺亚 | CM512(IL-13/TSLP双抗) | Phase 2 | 长效设计,给药间隔有望达3个月 |

| 诺诚健华 | ICP-332(TYK2抑制剂) | Phase 3 | 快速止痒,安全性优异,同类最佳潜力 |

| 信达生物 | IBI3002(IL-4Rα/TSLP双抗) | Phase 1 | 全球进度领先,体外效力更优 |

| 智翔金泰 | GR1802(IL-4Rα单抗) | NDA | 16周EASI-75达75%,国内第三款申报上市 |

五、风险提示

- 研发失败风险:新兴靶点(如TSLP)临床数据有限,可能存在疗效/安全性不及预期;

- 临床进度风险:受试者招募、伦理审查等环节可能延迟试验推进;

- 商业化风险:需通过医保准入、学术推广实现放量,销售能力不足或影响市场渗透。

4. 关键问题

问题1:AD现有疗法中,小分子与生物制剂的核心权衡点是什么?选择性TYK2抑制剂为何被认为是小分子领域的新突破?

答案:

-

核心权衡点:

- 小分子(以JAK抑制剂为代表):优势是疗效更优(16周EASI-75达70%-80%,显著高于生物制剂的50%-60%)、起效快;劣势是安全性风险高,多款药物被FDA加黑框警告,需监测心血管、肿瘤等风险。

- 生物制剂(以IL-4Rα、IL-31为代表):优势是安全性更佳,无严重黑框警告;劣势是疗效上限低,且在快速止痒、给药间隔(多为2周)上仍有提升空间。

-

TYK2抑制剂的突破:

TYK2作为JAK家族成员,仅介导IL-23、IL-12、Ⅰ型干扰素等免疫相关信号,对其他JAK亚型(JAK1-3)影响极小,选择性更高,从机制上规避了JAK2抑制带来的血液毒性等风险;临床数据显示,诺诚健华ICP-332兼具优异疗效与良好安全性,口服给药方式还可拓展更多患者,成为小分子领域的安全替代选择。

问题2:双抗/多抗成为AD治疗破局方向的底层逻辑是什么?目前领先管线的靶点组合策略有何共性?

答案:

- 底层逻辑:

AD发病机制涉及多靶点、多通路协同作用,单一靶点疗法难以兼顾“快速止痒、皮损改善、长效给药”三大需求。双抗/多抗通过同时阻断2个及以上关键靶点,实现协同增效:例如IL-31靶点快速止痒,IL-4Rα靶点改善皮损,二者融合可解决单一疗法的疗效短板;同时,部分双抗通过Fc段突变延长半衰期(如CM512半衰期70天),突破现有疗法的给药间隔限制。 - 靶点组合共性:

领先管线均围绕“核心炎症通路+特色功能靶点” 组合,核心炎症通路以IL-4Rα、IL-13(2型炎症核心)为主,特色功能靶点以TSLP(上游启动因子)、IL-31(止痒核心)为主,如康诺亚CM512(IL-13+TSLP)、信达IBI3002(IL-4Rα+TSLP)、强生ND026(IL-4Rα+IL-31),均旨在融合“抗炎+长效”或“抗炎+止痒”优势。

问题3:从临床价值与商业化潜力来看,国内AD赛道的企业可分为哪几类?各类型的核心竞争力是什么?

答案:

国内AD赛道企业可分为三类,核心竞争力各有侧重:

- 已实现商业化突破型:以康诺亚为代表,核心竞争力是首款国产IL-4Rα单抗(司普奇拜单抗)已上市,2025H1销售额1.7亿元,验证商业化能力,同时双抗管线(CM512)进度领先,形成“上市产品+后期管线”梯队。

- 小分子创新型:以诺诚健华为代表,核心竞争力是TYK2抑制剂(ICP-332)具备同类最佳潜力,解决JAK抑制剂的安全性痛点,且III期临床入组中,有望抢占小分子替代市场。

- 双抗前沿布局型:以信达生物为代表,核心竞争力是IL-4Rα/TSLP双抗(IBI3002)为全球首创,体外数据优于单抗,依托公司强大的研发与BD能力,有望成为双抗领域标杆。

暂无评论内容