行业企稳向好,回暖曙光已现

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

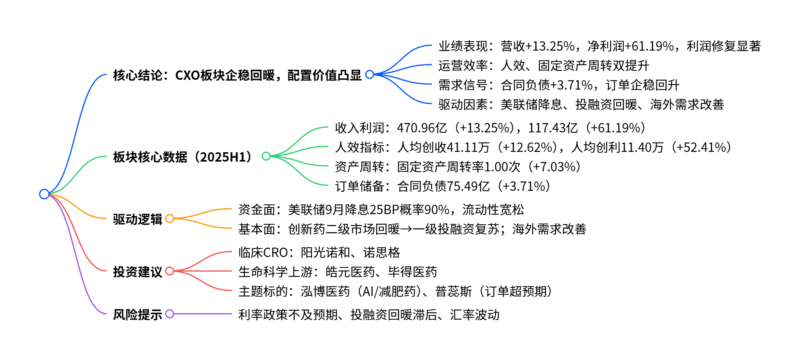

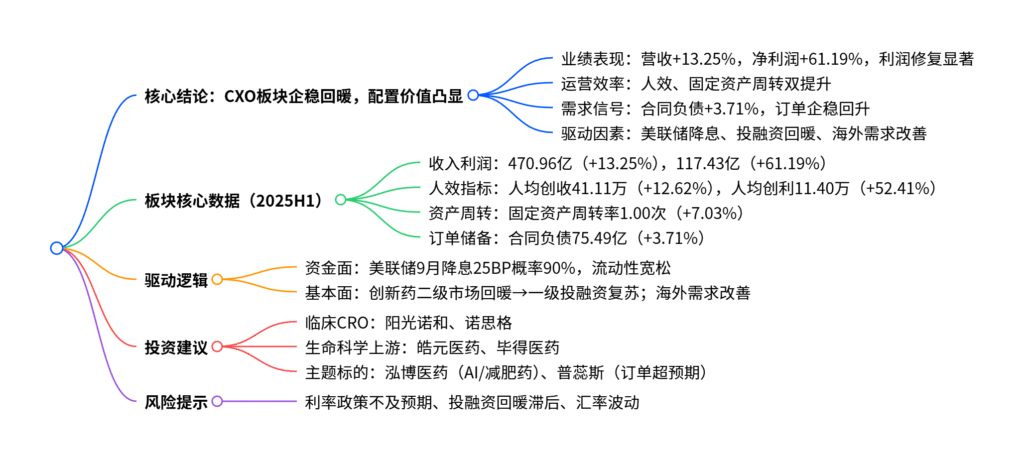

太平洋证券2025年9月医药行业报告指出,CXO板块已企稳向好,回暖趋势明确。2025H1板块实现营业收入470.96亿元(同比+13.25%),归母净利润117.43亿元(同比+61.19%),利润增速显著高于收入,核心得益于行业复苏、运营效率提升及降本增效。关键指标同步改善:人均创收41.11万元(同比+12.62%)、人均创利11.40万元(同比+52.41%),固定资产周转率1.00次(同比+7.03%),合同负债及预收账款75.49亿元(同比+3.71%),显示需求企稳、订单回升。驱动因素包括美联储降息周期开启(9月降息25BP概率90%)、A+H创新药市值提升带动投融资回暖及海外需求改善。投资建议关注临床CRO、生命科学上游及AI/减肥药主题标的,风险集中于利率政策不及预期等。

2. 思维导图

3. 详细总结

一、CXO板块2025H1业绩:企稳回升,利润高增

-

整体业绩表现

板块呈现“收入稳健增长,利润快速修复”的特征,2025H1及2025Q2核心数据如下:指标 2025H1 2025Q2 核心驱动因素 营业收入 470.96亿元(同比+13.25%) 247.50亿元(同比+13.95%) 行业复苏、订单回升 归母净利润 117.43亿元(同比+61.19%) 66.74亿元(同比+52.26%) 降本增效、运营效率提升 毛利率 40.06%(同比+1.89pct) – 高毛利业务占比提升、成本管控有效 净利率 24.94%(同比+9.65pct) – 费用率下降(管理/销售/研发费用率均回落) -

运营效率改善

人效与资产周转效率同步提升,印证行业精细化管理成效:- 人效:人均创收41.11万元(同比+12.62%),人均创利11.40万元(同比+52.41%),收入及利润增速显著快于员工增速(2.50%);

- 资产周转:固定资产周转率1.00次(同比+7.03%),短期内收入增速(13.25%)快于固定资产增速(5.81%)。

二、需求与供给:订单企稳,产能有序扩张

-

需求端:订单略有回升

合同负债及预收账款(业绩先行指标)达75.49亿元(同比+3.71%),较2023年的66.84亿元触底回升,显示行业需求基本企稳,新签及在手订单改善。 -

供给端:产能与人员适度增长

板块产能建设节奏放缓,聚焦现有产能利用率提升:- 固定资产472.74亿元(同比+5.81%),在建工程158.10亿元(同比+7.69%);

- 员工总数94606人(同比+2.50%),人员扩张与业务复苏匹配。

三、行业驱动因素:资金面与基本面共振

-

资金面:美联储降息开启流动性宽松

根据CME美联储观察,2025年9月降息25个基点概率90%,10月累计降息50个基点概率71.6%,宽松流动性有望提振医药投融资及板块估值。 -

基本面:海内外需求接续复苏

- 国内:A+H股创新药指数年初至今上涨58.32%(跑赢沪深300 42.74pct),二级市场赚钱效应带动一级投融资回暖;

- 海外:需求逐步改善,订单回升带动CXO业绩修复。

四、投资建议与重点标的

-

投资主线

投资方向 核心逻辑 推荐标的 临床CRO 国产创新药政策受益,竞争格局未固化 阳光诺和(688621)、诺思格(301333) 生命科学上游 海外业务向好,国产替代加速 皓元医药(688131)、毕得医药(688073) AI/减肥药等主题 技术创新驱动,赛道景气度高 泓博医药(301230) 订单超预期 行业需求复苏直接受益 普蕊斯(301257) -

重点标的核心优势

- 泓博医药:AI平台服务45家客户,替格瑞洛中间体商业化收入同比+55.89%;

- 皓元医药:前端试剂业务毛利率63.0%,后端在手订单同比+40.1%;

- 普蕊斯:SMO龙头,2025H1新签订单同比+40.12%,在手订单19.98亿元。

五、风险提示

- 美联储利率政策不及预期,流动性宽松节奏放缓;

- 医药一级市场投融资回暖滞后,影响CXO订单增长;

- 中美关系及地缘政治风险,汇率波动影响海外业务盈利;

- 行业竞争加剧,订单价格下行压力。

4. 关键问题

问题1:2025H1 CXO板块利润增速(61.19%)显著高于收入增速(13.25%)的核心原因是什么?这一趋势是否可持续?

答案:

-

核心原因:

- 运营效率提升:人均创利同比+52.41%,固定资产周转率同比+7.03%,精细化管理降低单位成本;

- 成本费用管控:管理/销售/研发费用率分别同比下降1.19/0.07/1.24pct,费用端优化增厚利润;

- 业务结构优化:高毛利的前端CRO(如分子砌块、试剂)及创新药相关订单占比提升,带动整体毛利率从2024年的38.17%回升至40.06%。

-

可持续性:

短期可持续(6-12个月):受益于美联储降息带来的流动性宽松、投融资回暖及海外订单复苏,需求端改善将支撑收入增长,叠加现有成本管控措施延续,利润增速有望维持高于收入增速;

长期需关注:若行业产能扩张加速(当前在建工程仅+7.69%)或人力成本大幅上升,可能削弱效率提升红利,需跟踪订单增速与成本增速的匹配度。

问题2:从需求端看,哪些指标印证了CXO行业“企稳回暖”?未来需求复苏的关键观察点是什么?

答案:

-

需求企稳的核心指标:

- 先行指标:合同负债及预收账款达75.49亿元(同比+3.71%),较2023年的低点显著回升,反映新签及在手订单改善;

- 企业数据:普蕊斯2025H1新签订单同比+40.12%,皓元医药后端在手订单同比+40.1%,头部企业订单增速验证需求复苏;

- 投融资预期:A+H创新药指数年初至今上涨58.32%,二级市场赚钱效应有望传导至一级市场,带动医药研发投入增长。

-

关键观察点:

- 资金面:美联储9月及后续降息落地节奏,直接影响全球医药投融资活跃度;

- 订单数据:Q3-Q4板块整体新签订单增速(需超15%)及海外订单占比变化;

- 政策面:医保丙类目录、商业保险对创新药的支持政策细则,影响国内药企研发投入意愿。

问题3:在CXO板块内部,为何优先推荐临床CRO、生命科学上游及AI/减肥药主题标的?各赛道的核心竞争壁垒是什么?

答案:

-

推荐逻辑:

- 临床CRO:国产创新药靶点分散化,临床CRO竞争格局未固化,叠加MRCT项目增加,具备临床经验的企业(如阳光诺和、诺思格)将受益;

- 生命科学上游:分子砌块、试剂等领域国产替代空间大(外资占高端市场90%),海外业务复苏(如皓元医药前端收入+29.2%)带动增长;

- AI/减肥药主题:AI加速新药研发(泓博医药CADD/AIDD平台服务45家客户),减肥药、ADC等赛道研发需求旺盛,技术壁垒高且景气度领先。

-

核心竞争壁垒:

- 临床CRO:临床试验机构覆盖能力(普蕊斯覆盖1300家机构)、国际多中心试验(MRCT)经验;

- 生命科学上游:产品种类丰富度(毕得医药常备现货超14万种)、定制化合成能力及供应链稳定性;

- AI/减肥药主题:AI算法与医药研发的融合深度(如泓博医药12大核心技术平台)、特定靶点的研发管线储备。

暂无评论内容