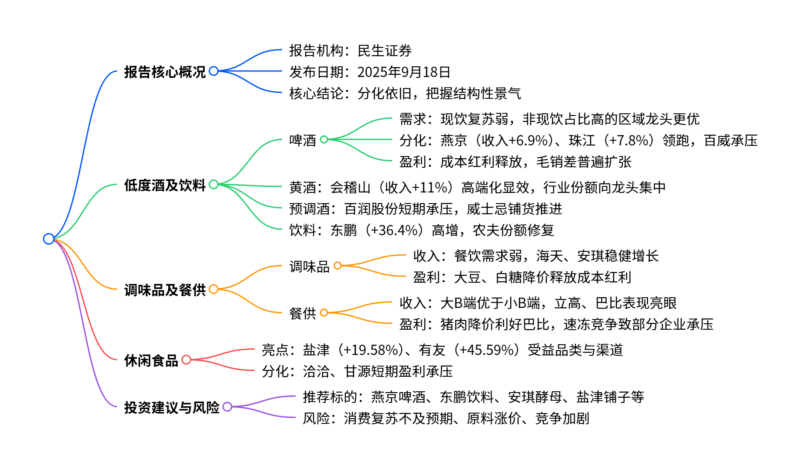

分化依旧,把握结构性景气

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

民生证券2025年9月18日发布的大众品板块中报综述显示,板块整体呈现“分化依旧,结构性景气凸显” 特征。低度酒及饮料板块中,啤酒企业因渠道结构差异分化显著,区域性龙头燕京啤酒(收入+6.9%)、珠江啤酒(收入+7.8%)凭借非现饮渠道优势表现亮眼,东鹏饮料(收入+36.4%)依托全国化与电解质水放量高增;调味品及餐供板块受餐饮弱复苏影响短期承压,但成本端大豆、白糖等原料降价使海天、安琪等龙头释放红利,立高食品、巴比食品因控费实现盈利提升;休闲食品板块聚焦细分品类与渠道机会,盐津铺子(收入+19.58%)、有友食品(收入+45.59%)受益魔芋品类与山姆渠道放量。整体来看,具备细分赛道优势、渠道突破能力及成本红利的企业成为核心看点,需持续关注消费复苏节奏与原料价格波动风险。

2. 思维导图

3. 详细总结

一、报告核心定位

| 项目 | 内容 |

|---|---|

| 报告主题 | 大众品板块2025年中报业绩综述:分化依旧,把握结构性景气 |

| 覆盖领域 | 低度酒及饮料、调味品及餐供、休闲食品 |

| 核心逻辑 | 消费复苏分化背景下,聚焦具备细分赛道优势、渠道突破能力及成本红利的企业 |

二、各板块业绩表现

1. 低度酒及饮料:高景气赛道与区域龙头领跑

-

啤酒板块:渠道结构主导分化,成本红利支撑盈利

- 收入分化:25H1 A股啤酒板块营收417.3亿元(+2.8%),但企业间差异显著。区域性龙头珠江啤酒(销量+5.1%,收入+7.8%)、燕京啤酒(吨价+4.8%,收入+6.9%)因非现饮渠道占比高表现突出;全国性龙头中,华润啤酒收入+2.6%,百威中国收入-9.5%(现饮占比高受冲击大)。

- 盈利改善:澳麦、包材价格下行推动成本红利释放,青啤、燕京、珠江毛销差分别同比+2.2、+1.6、+3.4个百分点,燕京扣非净利+39.9%。

-

黄酒板块:龙头高端化破局,行业份额集中

- 行业趋势:2016-2023年规上企业营收腰斩,CR2提升23个百分点至36%,份额向龙头集中。

- 企业表现:会稽山25H1收入+11%,中高端产品(1743、兰亭)放量,毛利率+5.4个百分点;古越龙山推进国酿1959系列高端化。

-

饮料板块:细分赛道高增,龙头份额修复

- 高景气标的:东鹏饮料25H1收入+36.4%至107亿元,电解质水收入+213.7%,全国化持续推进。

- 龙头表现:农夫山泉收入+15.6%,包装水份额回补,无糖茶、功能饮料增速超20%;康师傅饮品收入-2.6%,统一饮品+7.6%。

2. 调味品及餐供:餐饮弱复苏承压,成本红利分化

-

调味品:龙头韧性凸显,成本红利释放

- 收入表现:25Q2 SW调味品板块收入同比+4.4%,海天(+7.0%)、安琪(+11.19%)稳健增长,中炬(-9.11%)、千禾(-29.86%)承压。

- 盈利分化:大豆、白糖价格同比-14.44%、-7.15%,海天、安琪毛利率分别+3.88、+2.27个百分点;但竞争加剧推高费投,中炬、千禾净利率下滑超20个百分点。

-

餐供:大B端优于小B端,控费企业盈利提升

- 收入分化:25H1立高食品(+16.2%)、巴比食品(+9.31%)表现亮眼,三全(-4.39%)、千味(-3.12%)调整。

- 盈利表现:猪肉价格下行利好巴比,毛利率+1.85个百分点;立高严控费用,扣非净利率+1.03个百分点;速冻企业因促销竞争,三全、千味净利率下滑。

3. 休闲食品:品类与渠道驱动结构性机会

-

收入分化:优质标的高增,转型企业调整

- 高增标的:盐津铺子(+19.58%,魔芋品类+山姆渠道)、有友食品(+45.59%,脱骨鸭掌放量)、卫龙(+18.52%)。

- 调整标的:洽洽食品(-5.05%,葵花籽成本上涨)、甘源食品(-9.34%,渠道转型)。

- 盈利表现:好想你受益红枣成本下降,毛利率+4.76个百分点;洽洽、甘源因原料涨价+促销,净利率下滑超7个百分点。

三、投资建议与风险提示

-

投资建议

板块 推荐标的 核心逻辑 啤酒 燕京啤酒、珠江啤酒 区域龙头非现饮占比高,成本红利+效率提升 饮料 东鹏饮料 电解质水放量,全国化推进,高景气延续 调味品 安琪酵母、海天味业 成本红利释放,龙头渠道与研发优势显著 餐供 立高食品、巴比食品 控费见效,受益原料降价,餐饮复苏弹性大 休闲食品 盐津铺子、有友食品 魔芋/脱骨鸭掌品类红利,山姆渠道放量 -

风险提示

- 消费复苏不及预期:现饮渠道、餐饮需求恢复缓慢;

- 原料价格波动:大豆、棕榈油等价格可能反弹;

- 行业竞争加剧:促销常态化挤压利润空间;

- 食品安全风险:生产或流通环节风险事件。

4. 关键问题

问题1:啤酒板块25H1呈现“区域龙头领跑、全国龙头分化”的核心原因是什么?成本红利对盈利的支撑作用如何体现?

答案:

核心原因在于渠道结构差异与单品周期错位:

- 渠道结构:现饮渠道(餐饮、夜场)复苏弱(2024年餐饮增速环比走弱),全国性龙头(百威、青啤)现饮占比超50%,量价承压;区域性龙头(燕京、珠江)非现饮占比超60%,受冲击小,且单品(U8、97纯生)渠道利润优势抢占份额。

- 单品周期:区域龙头中高端单品处于渠道利润上升期,而百威等高端产品依赖现饮,升级节奏放缓。

成本红利的支撑体现在吨成本下降与毛销差扩张:澳麦双反取消+包材降价,青啤、华润、珠江吨成本分别同比-3.8%、-4.1%、-3.8%;同时龙头费用投放克制,青啤、燕京、珠江毛销差分别同比+2.2、+1.6、+3.4个百分点,推动扣非净利增速(39.9%、23.3%)远超收入增速。

问题2:调味品板块在餐饮弱复苏与成本下降的双重背景下,企业盈利分化的关键变量是什么?请结合龙头与弱势企业案例说明。

答案:

关键变量是收入规模与费用管控能力,具体体现为“成本红利能否覆盖费用压力”:

- 龙头企业(海天、安琪):收入规模稳健(海天Q2收入+7.0%)支撑规模效应,叠加原料降价(大豆-14.44%),毛利率提升3-4个百分点;同时费用率可控(海天销售费用率+0.35个百分点),净利率保持稳定(海天24.75%)。

- 弱势企业(中炬、千禾):收入下滑(中炬Q2-9.11%)导致规模效应减弱,虽成本下降,但为抢占份额加大促销,中炬销售费用率+4.05个百分点,千禾+6.42个百分点,最终净利率分别下滑31.57%、86.66%。

简言之,收入增长与费用管控形成“正循环”的企业能兑现成本红利,反之则陷入“收入降→费效降→盈利差”的负循环。

问题3:休闲食品板块的“结构性景气”主要来自哪些细分机会?这些机会的可持续性依赖哪些核心能力?

答案:

结构性景气主要来自细分品类红利与高势能渠道突破两大机会:

- 细分品类红利:魔芋(盐津铺子)、脱骨鸭掌(有友食品)等健康化、便捷化品类需求高增,盐津魔芋品类收入占比超30%,增速超20%;

- 高势能渠道突破:山姆、量贩等渠道增速超50%,盐津、有友通过定制单品(如盐津的山姆专属魔芋制品)实现渠道放量,收入占比超25%。

可持续性依赖三大核心能力:

- 品类创新能力:快速响应健康、口味趋势(如盐津推出果冻酒、有友拓展素食);

- 渠道适配能力:与山姆等渠道共创单品,满足其“高性价比+差异化”需求;

- 供应链弹性:应对原料价格波动(如好想你受益红枣降价),保障毛利率稳定。

暂无评论内容