国产人形机器人:多维共振 应用场景落地加速

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

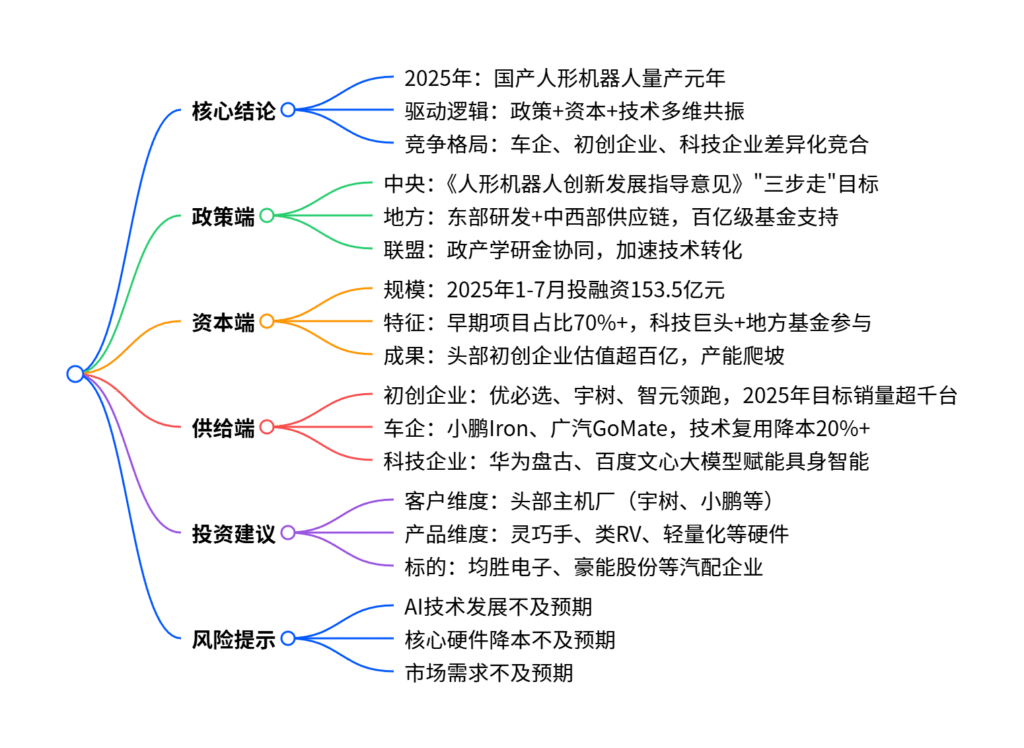

本报告聚焦国产人形机器人产业化进程,指出在政策“中央统筹+地方协同+联盟联动”三级推进、资本向早期项目倾斜(2025年1-7月投融资153.5亿元) 及技术迭代驱动下,2025年有望成为量产元年。供给端形成车企(技术复用+工厂场景)、初创企业(细分技术+性价比)、科技企业(大模型+生态赋能)的差异化竞合格局,头部企业如优必选、宇树科技、小鹏汽车等已实现小批量交付,工业场景验证加速;投资端建议关注头部主机厂产业链及灵巧手、轻量化等硬件环节,同时提示AI技术、核心硬件降本及市场需求不及预期的风险。

2. 思维导图

3. 详细总结

一、报告核心定位

本报告为《人形机器人系列深度报告》第三篇,聚焦国产人形机器人在政策、资本、技术驱动下的产业化进程,分析供给端企业竞合格局,展望2025年量产元年机遇,提出投资建议与风险提示。

二、产业化核心驱动因素

1. 政策:三级推进体系构建发展框架

| 层级 | 核心举措 | 关键成果/目标 |

|---|---|---|

| 中央 | 出台《人形机器人创新发展指导意见》等政策 | 明确”三步走”目标:2025年批量生产,2027年形成安全供应链 |

| 地方 | 东部(京沪深)侧重研发,中西部(渝蓉)聚焦供应链 | 北京设100亿基金,深圳15%企业所得税优惠,重庆5亿联合基金 |

| 联盟 | 政产学研金协同 | 近三年专利申请超千项,产业链自主可控能力提升 |

2. 资本:早期聚焦+多元参与加速落地

- 融资规模:2025年1-7月投融资次数108次,金额达153.5亿元。

- 投资特征:天使轮/Pre-A轮等早期项目占比超70%,聚焦本体研发、大模型等领域;科技巨头(美团、联想)与地方政府(北京、重庆)为主要资金来源。

- 企业进展:宇树科技估值120-130亿元,智元机器人估值150亿元,均启动产能爬坡。

三、供给端:三类企业差异化竞合

1. 企业类型对比

| 企业类型 | 核心优势 | 关键案例与进展 | 挑战 |

|---|---|---|---|

| 初创企业 | 细分技术突破、性价比高、迭代快 | 优必选:获500台车企订单,2025Q2量产;宇树G1售价9.9万元,订单售罄 | 资本与产能瓶颈 |

| 车企 | 技术复用(自动驾驶)、供应链成熟、场景丰富 | 小鹏Iron:工厂实训,2026年L3量产;广汽GoMate:核心部件自研率100% | 跨领域人才缺口 |

| 科技企业 | 大模型技术、生态整合能力 | 华为盘古:赋能乐聚机器人;百度文心:提升优必选任务规划效率 | 硬件研发经验缺失 |

2. 头部企业产品与商业化进展

| 企业类型 | 代表企业 | 核心产品 | 2025年目标 |

|---|---|---|---|

| 初创企业 | 优必选 | Walker S1 | 交付500台工业机器人 |

| 宇树科技 | Unitree G1 | 量产超5000台 | |

| 智元机器人 | 灵犀X2 | 下半年规模化出货 | |

| 车企 | 小鹏汽车 | Iron | 2026年L3级量产,成本降至12万元以下 |

| 广汽 | GoMate | 自研零部件批量生产 | |

| 科技企业 | 华为 | 盘古大模型 | 联合16家企业构建具身智能生态 |

四、投资建议与风险提示

1. 投资方向

- 客户维度:头部主机厂产业链(宇树、智元、优必选等初创企业;小鹏、小米等车企)。

- 产品维度:边际变化大的硬件环节(灵巧手传动方案、类RV减速器、轻量化以塑代钢、万向节)。

- 推荐标的:均胜电子、豪能股份、沪光股份、隆盛科技、中鼎股份(汽配机器人标的)。

2. 风险提示

- AI技术发展不及预期:端到端模型、多模态交互突破缓慢,影响机器人感知决策能力。

- 核心硬件降本不及预期:柔性电子皮肤、仿生关节等良品率低,单位成本居高不下。

- 市场需求不及预期:工业、家庭等场景渗透率低于预期,导致产能过剩。

4. 关键问题

问题1:国产人形机器人产业化的核心驱动“三驾马车”是什么?各自发挥了哪些关键作用?

答案:核心驱动“三驾马车”为政策、资本与技术。

- 政策:构建“中央统筹+地方协同+联盟联动”三级体系,中央以“三步走”目标定方向,地方通过差异化布局(东部研发、中西部供应链)与资金支持(如北京100亿基金)聚资源,联盟加速技术成果转化;

- 资本:2025年1-7月投融资达153.5亿元,70%投向早期项目,科技巨头与地方基金助力企业技术验证与产能爬坡,头部初创企业估值超百亿;

- 技术:初创企业突破运动控制、轻量化等硬件技术,车企复用自动驾驶与供应链降本(如广汽成本较海外低20%),科技企业以大模型赋能具身智能(如华为盘古优化环境交互)。

问题2:供给端三类参与企业(初创、车企、科技)的差异化竞争优势与商业化进度有何不同?

答案:

| 企业类型 | 差异化优势 | 商业化进度 |

|---|---|---|

| 初创企业 | 细分技术深耕(如优必选手部触觉传感器)、性价比高(宇树G1售价9.9万)、迭代快 | 2024年小批量交付,2025年产能爬坡(优必选、宇树目标销量超千台) |

| 车企 | 技术复用(自动驾驶算法)、供应链成熟、自有工厂场景 | 工业场景实训(小鹏Iron参与P7+生产),2025年零部件量产,2026年整机规模化 |

| 科技企业 | 大模型技术(百度文心、华为盘古)、生态整合能力 | 技术赋能阶段,暂无自有量产产品,2025年启动消费级试点 |

问题3:2025年被称为“国产人形机器人量产元年”的核心依据是什么?

答案:核心依据来自供给端产能、场景验证与成本三大突破:

- 产能突破:头部企业明确量产节点,宇树G1、众擎PM01等明星产品2025年量产,智元临港工厂规划年产能数千台,优必选、宇树等目标年销量超千台;

- 场景验证成熟:优必选Walker S1进入比亚迪、东风柳汽工厂实训,实现多机协同作业;小鹏Iron参与工厂组装,效率提升30%,工业场景规模化条件成熟;

- 成本可控:车企通过供应链复用降本(广汽核心部件自研率100%),初创企业以低价打开市场(宇树G1售价9.9万元),量产门槛显著降低。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容