锂电设备专题:电池厂资本开支恢复,锂电设备有望拥抱新一轮扩产周期

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

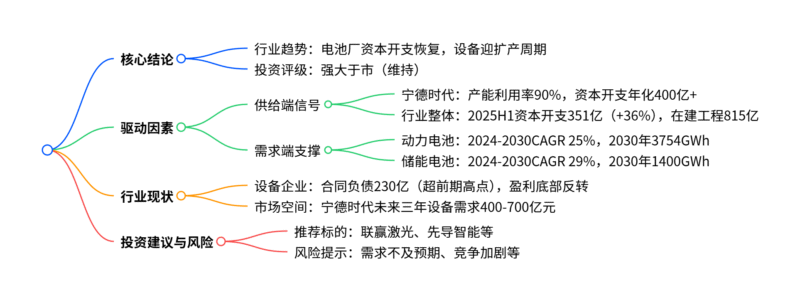

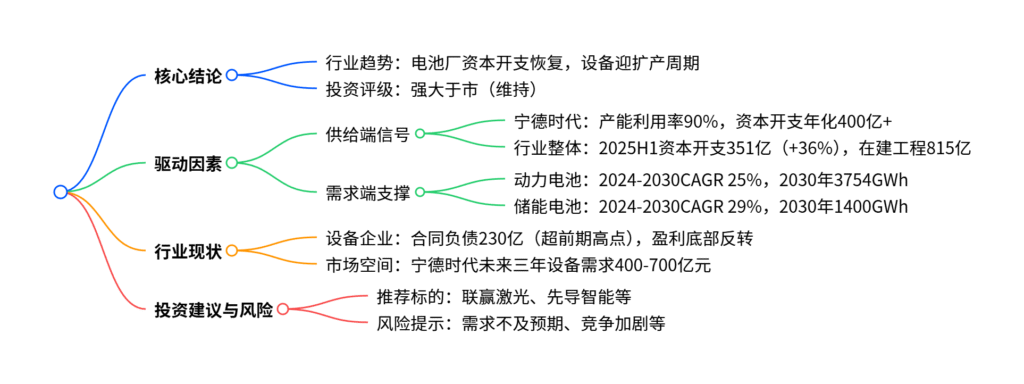

本报告聚焦锂电设备行业发展机遇,指出在电池厂产能利用率回升与资本开支恢复驱动下,行业有望拥抱新一轮扩产周期:头部企业宁德时代2025H1产能利用率达90%,资本开支年化重回400亿元以上,主要电池厂2025H1资本开支合计351亿元(同比+36%);需求端支撑强劲,2024-2030年全球动力电池CAGR约25%、储能电池CAGR约29%,宁德时代未来三年设备需求空间达400-700亿元;设备企业合同负债已超前期高点,盈利呈底部反转趋势,建议关注联赢激光、先导智能等标的,同时提示下游需求、行业竞争等风险。

2. 思维导图

3. 详细总结

一、报告核心定位

本报告为中邮证券2025年9月发布的锂电设备专题报告,通过分析电池厂产能利用率、资本开支等供给端信号及动力/储能电池需求端支撑,判断锂电设备行业即将进入新一轮扩产周期,进而给出投资建议与风险提示,维持行业“强大于市”评级。

二、行业核心驱动因素

1. 供给端:电池厂资本开支显著恢复

-

宁德时代引领复苏

- 产能利用率:2025H1产能345GWh,产量310GWh,利用率达90%,较2022-2024年(83%、70%、76%)显著提升,处于高位水平。

- 资本开支:2025H1“购建固定资产等支付现金”达202亿元(同比+46%),年化超400亿元;在建工程351亿元,接近2022年峰值(354亿元),2024Q4起已连续三个季度维持高开支。

-

行业整体同步改善

主要电池厂(宁德时代、亿纬锂能等)资本开支与在建工程均呈增长趋势,具体数据如下表:

| 指标 | 2021年 | 2022年 | 2023年 | 2024年 | 2025H1 | 2025H1同比变化 |

|---|---|---|---|---|---|---|

| 购建固定资产等支付现金(亿元) | 650 | 909 | 635 | 571 | 351 | +36% |

| 在建工程(亿元) | 425 | 713 | 691 | 676 | 815 | – |

2. 需求端:动力与储能电池高增支撑长期需求

- 动力电池:2024年全球出货量969GWh,预计2030年达3754GWh,2024-2030年CAGR约25%;中国、欧洲、美国2030年出货量预计分别达2014GWh、918GWh、608GWh。

- 储能电池:2024年全球出货量301GWh,预计2030年达1400GWh,2024-2030年CAGR约29%;动力+储能电池2030年需求量合计达5154GWh,CAGR26.5%。

三、锂电设备行业现状

- 订单储备充足:截至2025H1,主要锂电设备上市公司(先导智能、联赢激光等)合计合同负债达230亿元,已超过前几年高点,印证行业需求复苏。

- 盈利底部反转:2025Q1-Q2,设备企业扣非归母净利润呈现向上改善趋势;毛利率、净利率虽受产品降价、竞争压力影响仍在修复,但已脱离底部区间。

- 市场空间明确:测算宁德时代2027年底产能缺口约300-600GWh,对应设备价值量空间约400-700亿元(假设2026-2027年单GWh设备投资额1.20/1.15亿元)。

四、投资建议与风险提示

1. 投资建议

推荐关注技术领先、订单充足的设备企业,具体估值如下表:

| 证券代码 | 公司名称 | 2025E PE | 2026E PE | 2027E PE |

|---|---|---|---|---|

| 300450.SZ | 先导智能 | 54.87 | 40.89 | 33.33 |

| 688518.SH | 联赢激光 | 31.25 | 21.67 | 16.28 |

| 688155.SH | 先惠技术 | 28.03 | 21.04 | 16.90 |

| 300457.SZ | 赢合科技 | 30.86 | 23.78 | 19.06 |

| 301325.SZ | 曼恩斯特 | 71.98 | 44.22 | 32.85 |

2. 风险提示

- 下游需求不及预期:全球新能源车或储能需求增速放缓,影响电池厂扩产节奏;

- 行业竞争加剧:设备企业价格战导致盈利水平进一步承压;

- 新技术进展不及预期:固态电池等新技术落地延迟,影响设备更新需求;

- 全球政策变化:各国产业政策调整影响电池产业链布局。

4. 关键问题

问题1:从供给端信号来看,锂电设备行业进入扩产周期的核心依据是什么?

答案:核心依据来自电池厂产能利用率回升与资本开支的明确恢复:

- 头部企业引领:宁德时代2025H1产能利用率达90%,创2021年以来新高,资本开支年化重回400亿元以上,在建工程接近2022年峰值(351亿元),2024Q4起已连续三个季度维持高开支;

- 行业整体跟进:主要电池厂2025H1资本开支合计351亿元(同比+36%),在建工程达815亿元,较2024年增长20.6%,显示全行业扩产意愿增强;

- 设备端验证:设备企业合同负债达230亿元,超前期高点,订单储备充足,印证电池厂扩产需求已传导至设备环节。

问题2:需求端动力与储能电池的增长前景如何?对锂电设备行业有何长期支撑?

答案:

-

增长前景:

- 动力电池:2024年全球出货969GWh,2030年预计达3754GWh,2024-2030年CAGR约25%,欧美市场渗透率(美国9.7%、欧洲17.2%)仍有较大提升空间;

- 储能电池:2024年全球出货301GWh,2030年预计达1400GWh,2024-2030年CAGR约29%,风电光伏装机增长与工商业储能场景拓展为核心驱动。

-

对设备的长期支撑:动力+储能电池2030年需求量合计达5154GWh,2024-2030年CAGR26.5%,持续增长的电池需求将推动电池厂常态化扩产,为锂电设备提供稳定的增量市场;仅宁德时代一家未来三年设备需求就达400-700亿元,头部企业扩产将率先带动设备企业业绩增长。

问题3:当前锂电设备企业的经营现状与投资逻辑是什么?推荐标的具备哪些共性特征?

答案:

-

经营现状:

- 订单端:合同负债达230亿元,超前期高点,订单储备充足,行业需求复苏明确;

- 盈利端:2025Q1-Q2扣非归母净利润呈底部反转趋势,毛利率、净利率虽仍在修复,但已脱离底部,盈利拐点显现。

-

投资逻辑:把握“扩产周期重启+技术迭代红利”双重机遇——短期受益于电池厂资本开支恢复带来的存量设备需求,长期受益于固态电池等新技术落地带来的设备更新需求。

-

推荐标的共性特征:

- 技术领先:在激光焊接、自动化产线等核心环节具备技术壁垒,如联赢激光的激光焊接设备、先导智能的整线解决方案;

- 客户绑定:深度合作宁德时代等头部电池厂,订单获取能力强;

- 盈利修复:估值处于合理区间,2026E PE多在20-45倍,伴随订单交付,盈利有望持续改善(如联赢激光2027E PE仅16.28倍)。

暂无评论内容