有色金属行业深度报告:宏观不确定性增强,贵金属维持量价齐升

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

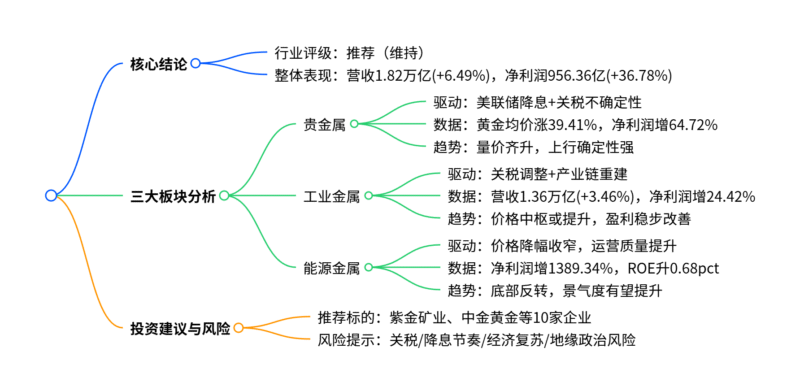

本报告为2025年有色金属行业深度分析,维持行业“推荐”评级。2025年上半年宏观不确定性增强,有色金属行业整体实现营业收入1.82万亿元(+6.49%)、归母净利润956.36亿元(+36.78%),盈利显著提升。其中贵金属表现亮眼,在美联储降息预期与关税不确定性下,LME黄金现货均价同比涨39.41%,板块归母净利润增64.72%,实现量价齐升;工业金属受关税与经济预期影响价格波动加大,但归母净利润仍增24.42%;能源金属价格降幅收窄,实现扭亏,归母净利润同比激增1389.34%,底部反转确定性强。投资建议关注紫金矿业、中金黄金等标的,同时提示关税、降息节奏等风险。

2. 思维导图

3. 详细总结

一、报告核心定位与行业整体表现

-

报告定位:华龙证券2025年9月发布的有色金属行业深度报告,聚焦宏观不确定性下各细分板块的量价与盈利变化,维持行业“推荐”评级。

-

整体业绩数据(2025年上半年)

指标 数值 同比变化 核心特征 营业收入 1.82万亿元 +6.49% 连续5季度同比增长,Q2环比增16.36% 归母净利润 956.36亿元 +36.78% 增速远高于收入,盈利显著提升 整体毛利率 12.04% +0.67pct 盈利水平稳步改善 整体ROE 6.91% +0.89pct 行业景气度提升确定性高 -

子板块分化:五大子板块均实现营收与净利润双增,能源金属(净利润+1389.34%)、贵金属(+65.46%)、小金属(+40.01%)净利润增速居前。

二、核心细分板块深度分析

1. 贵金属:宏观催化下量价齐升

-

价格走势:2025H1 LME黄金现货均价3076.39美元/盎司(+39.41%),白银均价32.76美元/盎司(+25.69%),经历“加速上行-横盘震荡-突破”三阶段,4月后在3300-3400美元/盎司波动。

-

业绩表现:

- 营收1882.53亿元(+27.15%),归母净利润96.82亿元(+64.72%),净利润增速显著快于收入;

- Q2营收环比增24.55%,净利润环比增48.44%,增长动能强劲。

-

盈利水平:毛利率13.52%(+1.52pct),ROE7.67%(+2.3pct),盈利持续提升。

2. 工业金属:价格波动下盈利稳步增长

-

价格分化:

- 铜:LME均价9430.57美元/吨(+3.74%),铝:2539.01美元/吨(+7.67%),锌:2741.05美元/吨(+3.81%);

- 铅:1958.64美元/吨(-7.67%),小幅下行。

-

业绩表现:

- 营收1.36万亿元(+3.46%),归母净利润697.36亿元(+24.42%);

- 三级子板块中,铜净利润增40.97%,铅锌增25.7%,铝小幅降0.43%。

-

盈利水平:毛利率11.25%(+0.78pct),ROE8.3%(+0.78pct),盈利改善确定性强。

3. 能源金属:扭亏为盈,底部反转确立

-

价格趋势:

- 碳酸锂均价70385.38元/吨(-32.15%),氢氧化锂67385.47元/吨(-26.98%),降幅收窄;

- 钴价3月后回升,上半年均价207280.17元/吨(-7.19%)。

-

业绩表现:

- 营收812.42亿元(+6.2%),归母净利润53.05亿元(+1389.34%),实现扭亏;

- Q2营收环比增17.45%,净利润环比增34%,底部动能释放。

-

盈利水平:毛利率17.97%(-2.16pct),但ROE3.2%(+0.68pct),运营质量提升带动真实盈利改善。

三、投资建议与风险提示

-

投资建议:推荐三大方向标的,覆盖贵金属、工业金属与能源金属龙头。

标的类型 推荐公司 综合龙头 紫金矿业(601899.SH)、洛阳钼业(603993.SH)、西部矿业(601168.SH) 贵金属龙头 中金黄金(600489.SH)、山东黄金(600547.SH) 工业金属龙头 铜陵有色(000630.SZ)、海亮股份(002203.SZ) 能源金属龙头 藏格矿业(000408.SZ)、赣锋锂业(002460.SZ)、华友钴业(603799.SH) -

风险提示:

- 主要经济体关税不确定性,可能压制黄金价格;

- 美联储降息节奏存疑,影响贵金属估值;

- 宏观经济复苏不及预期,削弱工业金属需求;

- 地缘政治冲突与数据引用风险。

4. 关键问题

问题1:2025年上半年有色金属三大细分板块(贵金属、工业金属、能源金属)的核心业绩差异是什么?背后的驱动因素有何不同?

答案:

-

核心业绩差异:

- 贵金属:高增长(净利润+64.72%),量价齐升;

- 工业金属:稳健增长(净利润+24.42%),价格分化但盈利改善;

- 能源金属:爆发式增长(净利润+1389.34%),实现扭亏。

-

驱动因素差异:

- 贵金属:核心由宏观避险需求驱动——美联储降息预期、美国关税政策不确定性推升黄金避险属性,直接带动价格与盈利双升;

- 工业金属:由产业链战略价值+供给优化驱动——主要经济体关税调整与产业链重建提升铜、铝等品种战略属性,虽价格波动但企业降本增效推动盈利增长;

- 能源金属:由价格筑底+运营改善驱动——锂、钴价格降幅收窄缓解成本压力,企业通过优化产能与成本结构实现扭亏,底部反转特征明确。

问题2:从价格走势与盈利数据来看,能源金属“底部反转确定性强”的核心依据是什么?

答案:核心依据来自价格、业绩与盈利质量的三重验证:

- 价格筑底信号:2025年锂、钴价格虽同比仍降(碳酸锂-32.15%),但降幅较2024年显著收窄,且钴价3月后回升,价格下行压力实质性缓解;

- 业绩爆发式改善:板块实现归母净利润53.05亿元,同比激增1389.34%,从2024H1亏损4.11亿元转为盈利,且Q2净利润环比增34%,增长动能持续;

- 盈利质量提升:尽管毛利率同比降2.16pct,但ROE同比提升0.68pct至3.2%,表明企业通过优化运营效率(如产能利用率提升、成本控制)实现真实盈利能力改善,而非单纯依赖价格反弹。

问题3:报告推荐的标的覆盖三大细分板块,这些标的具备哪些共性特征?结合行业趋势,其投资逻辑有何不同侧重?

答案:

-

共性特征:均为细分领域龙头,具备规模优势+成本控制能力+产业链话语权,且业绩与对应板块景气度强绑定(如山东黄金绑定贵金属价格、华友钴业绑定能源金属复苏)。

-

投资逻辑侧重:

- 贵金属标的(中金黄金、山东黄金):侧重宏观催化下的价格弹性——美联储降息落地与避险需求升温将直接推升黄金价格,龙头受益于量价齐升,盈利增长确定性最高;

- 工业金属标的(紫金矿业、铜陵有色):侧重战略价值+盈利稳定性——铜、铝等品种在产业链重建中战略属性提升,龙头通过规模化降本实现盈利稳步增长,抗波动能力强;

- 能源金属标的(赣锋锂业、华友钴业):侧重底部反转的业绩弹性——锂、钴价格筑底后,龙头企业业绩从亏损转向盈利,后续若价格反弹,盈利增速有望进一步放大,具备高成长潜力。

暂无评论内容