乘用车企拐点将至,关注汽零强势赛道&客户

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

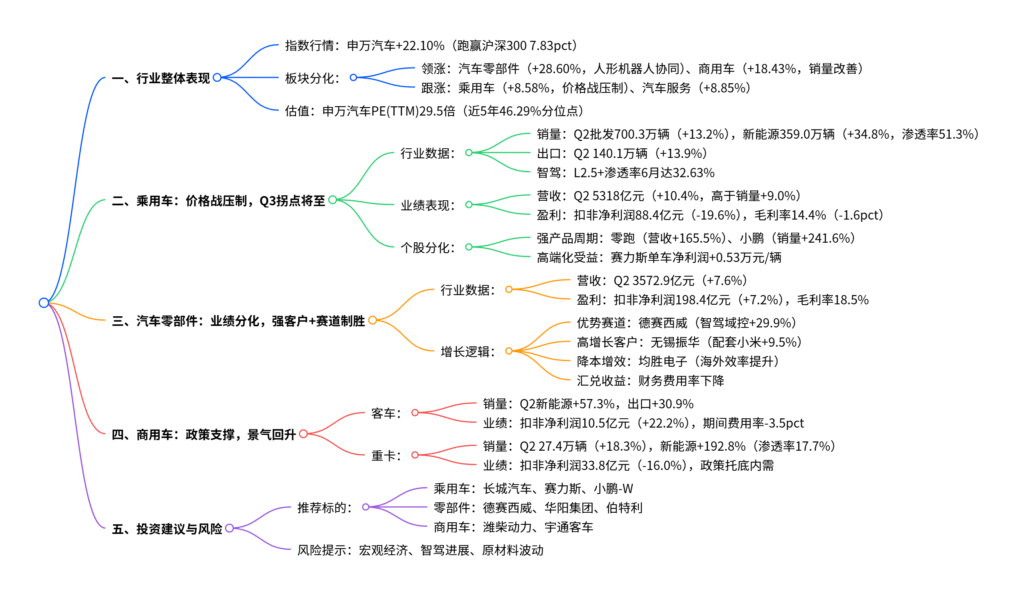

2025年上半年汽车行业呈现分化复苏态势,申万汽车板块年初至8月涨22.10%(跑赢沪深300指数7.83pct),其中汽车零部件(+28.60%)和商用车(+18.43%)表现突出,前者受益于人形机器人产业协同,后者因客车/重卡销量改善。乘用车板块Q2受价格战压制,扣非归母净利润同比-19.6%,但高端车型拉动单车均价同比+0.20万元/辆,且Q3拐点将至;零部件板块Q2营收3572.9亿元(+7.6%),智驾域控(德赛西威)、高增长客户配套(无锡振华)等标的业绩领先;商用车中客车Q2扣非净利润+22.2%(新能源+出口亮眼),重卡受竞争影响盈利承压但政策支撑下内需有望回升。投资端建议关注强新品周期车企、智驾/人形机器人赛道零部件商及商用车龙头,警惕宏观经济、智驾进展不及预期等风险。

2. 思维导图(mindmap脑图)

3. 详细总结

一、行业整体:分化复苏,零部件与商用车领涨

2025年年初至8月,汽车行业呈现“零部件领跑、商用车改善、乘用车承压”的分化格局,具体表现如下:

| 板块 | 涨跌幅 | 核心驱动因素 | 估值水平(PE(TTM)) | 近5年分位点 |

|---|---|---|---|---|

| 申万汽车 | +22.10% | 人形机器人协同、商用车销量改善 | 29.5倍 | 46.29% |

| 汽车零部件 | +28.60% | 多家公司布局人形机器人,特斯拉量产催化 | 28.4倍 | 63.20% |

| 商用车 | +18.43% | 客车新能源+出口亮眼,重卡政策托底 | 41.9倍 | 35.64% |

| 乘用车 | +8.58% | 价格战压制盈利,高端车型拉动有限 | 27.4倍 | 40.35% |

| 汽车服务 | +8.85% | 消费复苏缓慢,行业需求平淡 | 53.7倍 | 65.43% |

二、乘用车:价格战压制盈利,Q3拐点明确

1. 行业数据:销量高增,新能源与出口双轮驱动

- 整体销量:2025Q2乘用车批发销量700.3万辆(同环比+13.2%/+11.6%),受益于以旧换新政策与海外产能落地。

- 新能源表现:Q2新能源批发359.0万辆(同环比+34.8%/+26.1%),渗透率51.3%(首次突破50%),自主车企电动化优势持续。

- 出口增长:Q2乘用车出口140.1万辆(同环比+13.9%/+19.1%),比亚迪、吉利等海外渠道与产能建设加速。

- 智驾渗透:2025年上半年L2.5及以上智驾销量229.73万辆(渗透率21.07%),6月单月渗透率达32.63%,长安、比亚迪等智驾车型陆续放量。

2. 业绩表现:价格战致盈利承压,个股分化显著

-

板块整体:2025Q2乘用车板块营收5318亿元(同环比+10.4%/+21.4%),扣非归母净利润88.4亿元(同比-19.6%),毛利率14.4%(同环比-1.6/-0.8pct),主要因二季度价格战激烈;经营性现金流765亿元(同比+41.2%),现金流改善明显。

-

个股分化:

- 强产品周期车企:零跑汽车(营收+165.5%,B10新车驱动)、小鹏汽车-W(销量+241.6%,MONA M03放量)。

- 高端化受益车企:赛力斯(问界M8/M9拉动,单车归母净利润+0.53万元/辆至1.68万元/辆)。

- 传统车企承压:比亚迪(毛利率-2.4pct)、长城汽车(毛利率-2.6pct),受价格战与销量增速放缓影响。

3. 未来展望:Q3盈利修复,新品周期成关键

随着汽车“反内卷”政策落地,Q3乘用车折扣率下降、均价趋稳,叠加特斯拉Model YL、赛力斯新问界M7等重磅车型Q3-Q4上市放量,强新品周期车企盈利有望迎来拐点。

三、汽车零部件:业绩分化,强客户+赛道制胜

1. 行业数据:营收增长,盈利基本匹配

- 营收规模:2025Q2零部件板块营收3572.9亿元(同环比+7.6%/+7.2%),增速低于汽车产量(+10.7%),主要因终端价格战传导与年降。

- 盈利表现:扣非归母净利润198.4亿元(同比+7.2%),毛利率18.5%(同环比-0.2/+0.4pct);经营性现金流426.5亿元(同比+8.8%),账款支付规范政策有望进一步改善现金流。

2. 核心增长逻辑:四类标的业绩领先

重点关注的17家零部件公司中13家Q2归母净利润正增长,核心驱动因素如下:

| 增长逻辑 | 代表企业 | 业绩表现(2025Q2) | 核心优势 |

|---|---|---|---|

| 优势赛道布局 | 德赛西威 | 营收+29.9%,智驾业务+55.49% | 智驾域控龙头,受益渗透率提升 |

| 高增长客户配套 | 无锡振华 | 营收+9.5%,净利润+31.9% | 配套小米汽车,规模效应释放 |

| 降本增效 | 均胜电子、银轮股份 | 均胜净利润+11.2%,银轮+8.3% | 改善海外工厂效率,提升盈利能力 |

| 汇兑收益 | 多数企业 | 财务费用率普遍下降 | 全球化经营,汇兑收益增加 |

3. 未来展望:下半年强新品+智驾双驱动

- 强客户拉动:特斯拉Model YL、上汽尚界H5等新品Q3-Q4上量,对应供应链(拓普集团、旭升集团)业绩有望高增。

- 智驾主线:智能化底盘(伯特利)、域控(德赛西威)、传感器等赛道增速有望超行业均值,智驾平权持续推进。

四、商用车:政策支撑,客车亮眼、重卡待复苏

1. 客车:新能源+出口双亮眼,盈利改善

- 销量表现:2025Q2客车销量14.0万辆(+7.6%),其中新能源4.6万辆(+57.3%),出口大中型客车2.61万辆(+30.9%),受益于公交更新补贴与海外替换需求。

- 业绩表现:Q2营收183.0亿元(+4.3%),扣非归母净利润10.5亿元(+22.2%),期间费用率-3.5pct至9.3%,费用控制增厚盈利;宇通客车(出口占比32.2%)、中通客车(大型客车占比64.8%)单车收入提升显著。

2. 重卡:内外需韧性,政策托底内需

- 销量表现:2025Q2重卡批发27.4万辆(+18.3%),出口9.2万辆(+1.3%),新能源重卡4.9万辆(+192.8%,渗透率17.7%)。

- 业绩表现:Q2营收1034.1亿元(+1.0%),扣非归母净利润33.8亿元(-16.0%),因市场竞争激烈致售价下行;经营性现金流217.1亿元(Q1净流出50.6亿元),经营改善。

- 未来展望:国四重卡纳入补贴范围支撑内需,新能源重卡在政策与经济性优势下维持高景气。

五、投资建议与风险提示

1. 投资建议(维持行业“推荐”评级)

| 推荐类别 | 标的 | 核心逻辑 |

|---|---|---|

| 强新品周期车企 | 长城汽车、赛力斯、小鹏-W | 新品放量拉动销量,盈利修复可期 |

| 零部件(强客户+赛道) | 德赛西威、华阳集团、伯特利 | 智驾/人形机器人赛道,配套高增长客户 |

| 商用车龙头 | 潍柴动力、宇通客车 | 行业景气回升,政策支撑明显 |

2. 风险提示

- 宏观经济波动风险:影响消费能力,拖累汽车需求。

- 智驾进展不及预期:技术迭代或商业化落地慢于预期,影响车企与零部件商增长。

- 原材料价格波动风险:铝、钢等价格上涨挤压产业链盈利。

- 人形机器人产业进展不及预期:零部件公司相关业务增长受阻。

4. 关键问题

问题1:2025年上半年乘用车板块营收增速(+10.4%)高于销量增速(+9.0%)的核心原因是什么?这一趋势能否在下半年延续?

答案:

一、营收增速高于销量的核心原因

- 高端车型拉动单车均价:2025Q2自主车企高端车型集中上市,如赛力斯问界M8/M9、小鹏MONA M03(虽低价但占比提升有限),推动板块单车均价同比+0.20万元/辆,营收端弹性高于销量端。

- 产品结构优化:新能源乘用车渗透率突破50%(Q2 51.3%),新能源车型均价普遍高于燃油车(如比亚迪汉系列均价超20万元,高于燃油车均值),产品结构升级进一步拉大营收与销量增速差。

- 季度基数差异:2025Q1因节前优惠促销,乘用车均价处于年内低位,Q2均价环比回升,叠加销量环比+12.1%,营收环比增速(+21.4%)显著高于销量环比。

二、下半年趋势判断:大概率延续

- 新品周期支撑:特斯拉Model YL(高端纯电SUV)、赛力斯新问界M7(中高端SUV)、上汽尚界H5(高端轿车)等重磅高端车型将于Q3-Q4上市,预计拉动板块单车均价进一步提升。

- 价格战缓和:汽车“反内卷”政策落地后,Q3乘用车折扣率从6月的20.3%降至8月的19.3%,均价趋稳,消费者持币观望情绪消解,销量与均价有望同步增长,营收增速仍将高于销量。

问题2:汽车零部件板块中,智驾赛道标的(如德赛西威)业绩高增的核心逻辑是什么?与其他赛道(如轻量化、热管理)相比,智驾赛道的竞争壁垒有何不同?

答案:

一、智驾赛道标的业绩高增的核心逻辑

- 渗透率快速提升:2025年6月L2.5及以上智驾渗透率达32.63%(上半年累计21.07%),较2024年(全年15%)大幅提升,德赛西威作为智驾域控龙头,Q2智驾业务收入+55.49%,直接受益于渗透率红利。

- 技术壁垒与客户绑定:智驾域控需整合感知、决策、控制全链路技术,德赛西威与理想、奇瑞、吉利等头部车企深度绑定,2025Q2营收+29.9%,客户粘性强且订单稳定性高。

- 政策与需求共振:国内“智驾平权”政策推动(如高速NOA开放),消费者对智驾功能付费意愿提升(L2.5功能单车加价约1.5-3万元),推动智驾赛道收入增长快于传统零部件。

二、智驾赛道与其他赛道的竞争壁垒差异

| 赛道 | 核心竞争壁垒 | 代表企业 | 壁垒特点 |

|---|---|---|---|

| 智驾赛道 | 技术整合能力(感知-决策-控制)、数据积累、客户深度绑定 | 德赛西威 | 壁垒高且难复制,需长期技术研发与数据沉淀,客户替换成本高 |

| 轻量化赛道 | 材料工艺(铝合金、碳纤维)、成本控制、规模化生产 | 爱柯迪、旭升集团 | 壁垒中等,材料与工艺可模仿,成本与规模是关键竞争点 |

| 热管理赛道 | 系统集成设计、零部件匹配能力、客户认证 | 三花智控、银轮股份 | 壁垒中等,需适配不同车型,但技术迭代速度慢于智驾 |

问题3:2025年下半年商用车板块中,客车与重卡的复苏逻辑有何异同?分别需重点关注哪些核心指标?

答案:

一、客车与重卡复苏逻辑的异同

| 维度 | 客车复苏逻辑 | 重卡复苏逻辑 | 共性 |

|---|---|---|---|

| 不同点 | 1. 国内:公交更新补贴接续(2024Q3政策延续)、旅游消费复苏(商务部9部门政策支持);2. 海外:欧洲/南美新能源客车替换需求高,出口+30.9% | 1. 国内:国四重卡纳入营运车辆更新补贴,内需企稳;2. 海外:俄罗斯市场缩量后,东南亚/中东需求韧性,出口+1.3%;3. 能源替代:新能源重卡经济性提升(电费低于油费),渗透率17.7% | 1. 政策支撑:均受益于国内补贴与消费刺激政策;2. 出口韧性:海外市场需求均优于内需;3. 结构升级:新能源车型占比提升,拉动板块增长 |

二、需重点关注的核心指标

-

客车板块:

- 销量端:新能源客车销量(Q2+57.3%)、大中型客车出口量(Q2+30.9%),反映海外需求与新能源替代进度。

- 盈利端:期间费用率(Q2-3.5pct)、单车均价(Q2+9.1%至63.1万元/辆),体现费用控制与产品结构优化成效。

-

重卡板块:

- 销量端:新能源重卡销量(Q2+192.8%)、国内重卡批发量(Q2+18.3%),跟踪政策对内需的拉动效果。

- 盈利端:毛利率(Q2 15.9%)、头部企业净利润(潍柴动力Q2+4.3%),反映市场竞争激烈程度与成本控制能力。

暂无评论内容