行业呈燎原之势,曹操出行的弯道超车机会在即

【在线阅读报告】四海报告中搜索 https://report.mklist.com

【迅雷云盘下载】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘下载】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

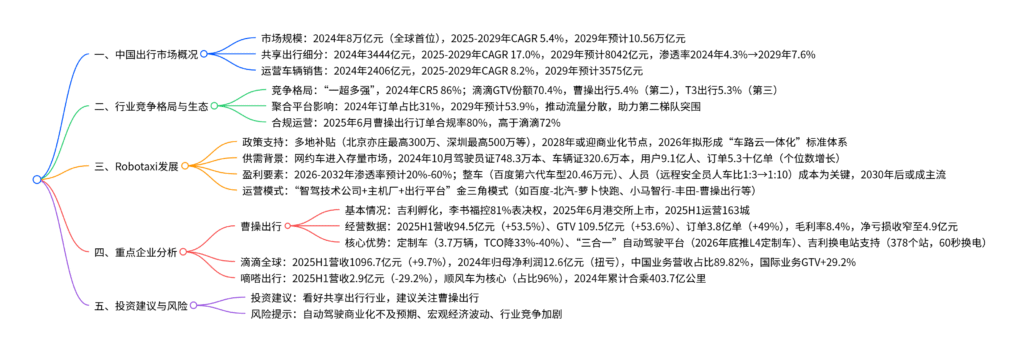

中国出行市场规模2024年达8万亿元且稳居全球首位,2025 – 2029年CAGR预计提升至5.4% ,共享出行市场2024年规模3444亿元,2025 – 2029年CAGR达17.0% ;行业呈“一超多强”格局,滴滴以70.4% 的GTV份额主导,聚合平台兴起推动2029年其订单占比或达53.9% ,为第二梯队企业提供机会;曹操出行作为吉利孵化的中国第二大共享出行平台,2025H1实现GTV109.5亿元(同比+53.6%)、订单3.8亿单(同比+49%),凭借与吉利协同的定制车(2025H1运营超3.7万辆,TCO较典型纯电车降33% – 40%)、“定制车 + 自动驾驶技术 + 出行平台”三合一模式(计划2026年底推L4级定制车型)及高订单合规率(2025年6月达80% ),具备弯道超车潜力,Robotaxi预计2026 – 2032年渗透率达20% – 60%,将为行业拓宽盈利空间。

2. 思维导图(mindmap脑图)

3. 详细总结

一、中国出行市场整体规模与细分领域

中国出行市场规模稳居全球首位,各细分领域均展现出良好增长潜力,具体数据如下:

| 领域 | 2024年规模 | 2025-2029年CAGR | 2029年预计规模 | 关键说明 |

|---|---|---|---|---|

| 整体出行市场 | 8万亿元 | 5.4% | 10.56万亿元 | 增长受益于下沉市场出行需求及共享出行市场规模扩大 |

| 共享出行服务市场 | 3444亿元 | 17.0% | 8042亿元 | 渗透率从2024年4.3%提升至2029年7.6%,消费习惯转变与需求升级驱动增长 |

| 运营车辆销售市场 | 2406亿元 | 8.2% | 3575亿元 | 伴随出行市场规模扩大,运营车辆需求增长,推动销售市场发展 |

二、行业竞争格局与生态变化

-

竞争格局:“一超多强”,集中度高

- 2024年中国共享出行(网约车)市场CR5达86% ,呈现高度集中态势。其中,滴滴出行凭借先发优势和品牌壁垒,以70.4% 的GTV份额占据绝对主导地位。

- 第二梯队中,曹操出行与T3出行分列二、三位,GTV份额分别为5.4% 和5.3% 。且曹操出行在高线城市表现突出,2024年一线城市份额8.8% 、二线城市8.5% ,显著高于整体市场份额。

-

聚合平台崛起:重塑流量生态,助力第二梯队突围

- 地图导航、本地生活型聚合平台(如高德地图、美团打车)凭借流量优势,成为网约车平台重要订单来源。2019年通过聚合平台完成的网约车订单比例仅7%,2024年提升至31% ,弗若斯特沙利文预计2029年将进一步攀升至53.9% 。

- 聚合平台推动用户流量分散化,打破了滴滴出行主导用户交互的局面,为以曹操出行为代表的第二梯队企业提供了获取大规模用户流量、实现订单快速增长的机会。

-

合规运营:成为差异化竞争关键

- 随着行业监管趋严,合规运营能力愈发重要。2025年6月,曹操出行订单合规率达到80% ,显著高于行业龙头滴滴出行的72% ,这一优势在监管严格的一线城市尤为突出,为其在高線城市的市场渗透提供有力支撑。

三、Robotaxi:行业未来重要增长引擎

-

政策端:政策与产业良性循环,多地补贴催化落地

- 政策框架初步形成:2024年多地发放全无人运营牌照,明确自动驾驶车辆载客运营行业标准。“十五五”期间(2026 – 2030年),智能网联汽车/自动驾驶将与综合交通体系深度统筹,加速L4级自动驾驶融入城市规划。

- 地方补贴力度大:各地方政府推出针对性补贴政策,如北京亦庄对自动驾驶示范项目按实际投资额30%奖励(最高300万元)、深圳对车辆智能化改造项目最高支持500万元、武汉对示范应用项目按投资30%奖励(最高1000万元)等,为暂不盈利的Robotaxi企业提供关键支持。

- 试点推进:2024年7月确定20个“车路云一体化”应用试点城市,力争2026年搭建统一标准体系,后续试点将向L4级自动驾驶倾斜。

-

供需端:网约车进入存量市场,Robotaxi改善格局

- 网约车市场趋于饱和:2021 – 2024年,网约车驾驶员证从394.8万本增至2024年10月的748.3万本,车辆运输证从211.8万本增至320.6万本,但用户数量从7.3亿人增至9.1亿人、订单量从4.5十亿单增至5.3十亿单,仅呈现个位数增长,多地发布运力饱和预警,Robotaxi大规模商业化有望改变现有市场格局。

- Robotaxi增长关键因素:运营区域开放程度(北京、上海等测试道路里程近年大幅增长)、定制车量产投放节奏、订单渗透率,三者分别决定“车能跑多远”“有多少车”“有多少用户”。

-

盈利与运营:成本为关键,金三角模式成主流

-

盈利核心要素:据罗兰贝格数据,2026 – 2032年Robotaxi市场渗透率有望达到20% – 60% 。整车和人员成本是盈利关键,整车方面,百度第六代Robotaxi车型已降至20.46万元 ;人员方面,远程安全员人车比从1:3(随车安全员)优化至1:10,艾瑞咨询测算,此时每公里成本降至0.8元 ,较传统燃油车(2.1元/公里)、典型电动车(1.8元/公里)大幅节降,显著提升单车盈利能力。

-

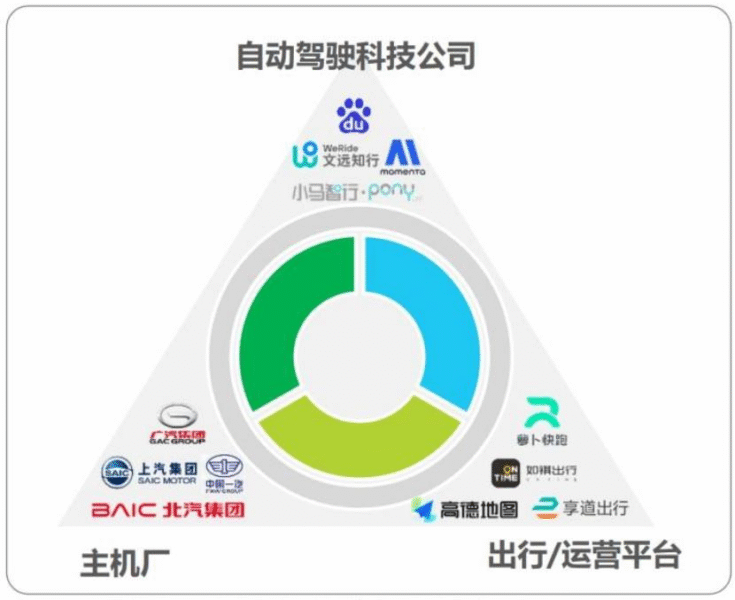

运营模式:“智驾技术公司 + 主机厂 + 出行平台”的“金三角”模式被认为是最具可行性的商业模式。三方分工明确,智驾技术公司提供技术方案,主机厂提供整车平台和生产能力,出行平台负责线上叫车运营,典型合作案例如下表:

智驾技术公司 合作主机厂 合作出行/运营平台 现状 百度 北汽、江铃新能源 萝卜快跑、百度地图 目标2024年底在武汉实现收支平衡,2025年全面盈利 小马智行 丰田、广汽 曹操出行、如祺出行 截至2024年8月底,累计自动驾驶路测里程超3500万公里 文远知行 广汽、日产 如祺出行、高德地图 2024年9月在珠海横琴开启Robobus收费运营,业务覆盖10国30城 Waymo 捷豹路虎、极氪 Lyft、Uber 2024年8月,极氪为Waymo定制的Robotaxi开始路测 Cruise 通用 Lyft、Uber Uber计划2025年在其平台提供Cruise自动驾驶汽车服务

-

四、重点企业深度分析

(一)曹操出行:国内唯一“三合一”自动驾驶运营平台

-

基本情况与股权结构

- 背景:由吉利集团孵化,以“科技重塑绿色共享出行”为使命,现已成长为中国第二大网约车平台(按2024年GTV)。2025年2月在苏杭试点Robotaxi服务,2025年6月于港交所上市,9月纳入港股通。

- 股权:股权集中度高,截至2025年6月17日,实控人李书福通过Ugo Investment Limited间接持有77.1% 股份,合计控制公司81% 表决权,李书福作为吉利汽车创始人,助力曹操出行与吉利形成业务协同。

-

经营数据:规模与盈利双改善

- 增长指标:2025H1实现GTV109.5亿元,同比增长53.6% ;完成订单3.8亿单,同比增长49% ,日均订单210.8万单,较2024年全年增长29%;平均月活跃用户3810万,同比增长57.4% ;运营城市从2024年底的136个扩展至2025年6月的163个。

- 财务指标:2021 – 2024年营业收入从71.5亿元增长至146.6亿元,三年CAGR27% ;2025H1营业收入94.5亿元,同比大幅增长53.5% 。毛利率从2022年的-4.4%提升至2024年的8.1%,2025H1进一步升至8.4% 。净亏损持续收窄,2022 – 2024年净亏损分别为-19.7亿元、-19.2亿元、-12.5亿元,2025H1亏损收窄至4.9亿元(2024H1为7.7亿元)。

-

核心优势:定制车、协同效应与自动驾驶布局

- 定制车:与吉利协同,深度参与车辆设计开发,2025H1累计运营超3.7万辆定制车(中国同类最大规模),主要车型为枫叶80V和曹操60。其TCO优势显著,枫叶80V每公里TCO0.53元(较典型纯电车降33%),曹操60每公里0.47元(降40%)。2024年定制车履行订单GTV占比25.1% ,2025H1定制车贡献GTV25亿元,同比增长34.7% ,占总GTV的22.7%。

- 车服解决方案:依托吉利换电站网络(2024年末378个换电站,覆盖26个城市),定制车支持60秒极速换电,无需司机下车即可完成;且通过133家吉利授权维修店及“净修计划”,2023年车辆保养维修时间、成本同比分别下降25%、54%,显著降低司机成本(每月可增加约700元收入)。

- “三合一”自动驾驶平台:依托吉利生态,无需大量前期投资即可开发Robotaxi定制车型,搭载自研技术并通过曹操出行平台运营,形成“定制车 + 智能驾驶 + 出行平台”闭环。计划2026年底推出专为L4级自动驾驶设计的定制车型,逐步将Robotaxi覆盖至全国更多城市,实现大规模运营。

-

业务结构:出行服务为基,车辆销售成新驱动

- 出行服务:为核心业务,2025H1营收86亿元,占总营收91% ,同比增长49.8% 。通过“曹操出行”(含惠选服务、专车服务)和“礼帽出行”(出租车、无障碍专车)多品牌运营,满足不同需求,其中惠选服务为GTV支柱,2024年贡献GTV158.3亿元,占比93.4% 。

- 车辆销售:增长迅猛,2025H1营收7.4亿元,同比增长137.3% ,占总营收7.9% (2022年仅0.4%)。2025 – 2027年采购规划以曹操60为主(每年3.2万、4.5万、6万辆),领克甲醇混动汽车(每年2000辆)、吉利银河L6 EM – i为辅(每年1000、1500、1500辆)。

- 车辆租赁:营收占比较小,2025H1营收1亿元,同比增长25.7% ,占总营收1.1%,2022 – 2024年营收稳步增长,CAGR约24%。

(二)滴滴全球:行业龙头,着眼海外

- 基本定位:中国出行市场龙一,提供网约车、出租车、代驾等服务,同时涵盖外卖、同城货运等本地生活服务,布局自动驾驶技术(自主研发软件与定制硬件,与多家车企合作测试)。

- 经营数据:2025H1营收1096.7亿元,同比增长9.7% ;2022 – 2024年营收分别为1407.9亿元、1923.8亿元、2068.0亿元。毛利率持续改善,2025H1达19.2% ,同比提升1.3个百分点。2024年实现归母净利润12.6亿元,首次扭亏(2022 – 2023年净亏损分别为-246.8亿元、-5.0亿元)。

- 业务结构:中国出行业务为核心,2024年营收1857.4亿元,占总营收89.82% ,GTV同比增长11.3%;国际业务增长强劲,2024年营收110.4亿元,同比增长40.8% ,GTV同比增长29.2%;其他业务2024年营收100.1亿元,同比增长5.4%,占比4.8%。

(三)嘀嗒出行:国内领先顺风车平台

- 基本定位:2014年创立,2024年6月港交所上市,以顺风车为核心业务,同时提供出租车网约服务,2024年累计顺风合乘403.7亿公里,车主累计分享超12亿个空座。

- 经营数据:2025H1受行业竞争加剧、战略调整过渡期等影响,营收2.9亿元,同比下降29.2% ;毛利率67.1% ,同比下滑(2022 – 2024年毛利率分别为75.2%、74.2%、72%)。2025H1归母净利润1.3亿元,同比下降70.2%(主要因2024H1有8.7亿元优先股公允价值变动收益),经调整净利润同比增长4.7%。

- 业务结构:顺风车为绝对核心,2025H1营收2.8亿元,占总营收96% ,2022 – 2024年营收分别为5.2亿元、7.7亿元、7.5亿元;智慧出租车服务与广告及其他服务营收占比低且呈下滑趋势,2025H1分别为0.02亿元、0.09亿元。

四、投资建议与风险提示

-

投资建议

- 中国出行市场空间广阔,共享出行处于快速扩张阶段,聚合平台助力第二梯队突围,Robotaxi商业化落地将拓宽行业盈利空间。看好共享出行行业长期发展,建议关注国内唯一“三合一”自动驾驶运营平台——曹操出行。

- 重点公司估值与盈利预测(截至2025年9月25日):

| 证券代码 | 证券简称 | 股价(元) | EPS(元) | | | PE(倍) | | |

|———-|———-|————|———–|—————|—————|———-|—————|—————|

| | | | 2025E | 2026E | 2027E | 2025E | 2026E | 2027E |

| 2643.HK | 曹操出行 | 47.20 | -1.42 | -0.28 | 0.98 | – | – | 54 |

| DIDIY.PQ | 滴滴全球 | 47.76 | 2.19 | 6.82 | 14.25 | 38 | 19 | 13 |

| 2559.HK | 嘀嗒出行 | 2.90 | – | – | – | – | – | – |

注:未覆盖公司数据采用iFinD一致预期;美元兑人民币汇率1:7.13;港币兑人民币汇率0.92:1

-

风险提示

- 自动驾驶技术商业化进程不及预期:若技术落地缓慢,可能导致出行市场格局改善滞后,影响行业增长潜力。

- 宏观经济波动影响:宏观经济下行可能降低民众出行意愿,或促使其选择公共交通等替代方式,导致网约车需求下滑。

- 共享出行行业竞争加剧:竞争对手可能复制服务模式或加大补贴力度,引发价格战,压缩行业盈利空间。

4. 关键问题

问题1:中国共享出行市场竞争格局有何特点?聚合平台的兴起对行业格局产生了怎样的影响?

答案:中国共享出行(网约车)市场呈现“一超多强”的竞争格局,2024年CR5达86% ,集中度高。其中滴滴出行占据绝对主导地位,2024年以70.4% 的GTV份额领先;第二梯队中,曹操出行与T3出行分列二、三位,GTV份额分别为5.4% 和5.3% ,且曹操出行在高线城市表现更优(2024年一线城市份额8.8%、二线城市8.5%)。

聚合平台的兴起对行业格局产生了重塑作用:地图导航、本地生活型聚合平台(如高德地图、美团打车)凭借庞大流量优势,成为网约车平台重要订单来源。2019年通过聚合平台完成的网约车订单比例仅7%,2024年提升至31% ,预计2029年将进一步攀升至53.9% 。其核心影响是推动用户流量分散化,打破了此前滴滴出行主导用户交互的局面,为以曹操出行为代表的第二梯队企业提供了获取大规模用户流量、实现订单快速增长的突围机会,促使行业竞争从“一家独大”向“多元竞争”转变。

问题2:曹操出行作为第二梯队企业,具备哪些核心优势使其有望实现“弯道超车”?

答案:曹操出行有望实现“弯道超车”,核心优势体现在三个维度:

- 与吉利的深度协同及定制车成本壁垒:作为吉利集团孵化企业,曹操出行可深度参与车辆设计开发,利用吉利成熟生产体系保障供应,2025H1累计运营超3.7万辆定制车(中国同类最大规模),主要车型枫叶80V和曹操60的TCO(持有成本)较典型纯电车分别降低33% 和40% (每公里成本0.53元、0.47元),显著优化运营成本,2024年定制车履行订单GTV占比达25.1% 。同时依托吉利换电站网络(378个站,覆盖26城),实现60秒极速换电,提升运营效率。

- 国内唯一“三合一”自动驾驶运营平台:依托吉利生态支持,无需大量前期投资即可开发Robotaxi定制车型,搭载自研Robotaxi技术并通过曹操出行平台运营,形成“定制车 + 自动驾驶技术 + 出行平台”闭环生态。计划2026年底推出专为L4级自动驾驶设计的定制车型,逐步推广至全国,抢占Robotaxi商业化先机(预计2026 – 2032年Robotaxi渗透率达20% – 60%)。

- 优异的合规运营能力与增长动能:2025年6月曹操出行订单合规率达80% ,显著高于滴滴的72%,在监管严格的高线城市优势突出;经营层面增长迅猛,2025H1实现GTV109.5亿元(同比+53.6%)、订单3.8亿单(同比+49%)、营收94.5亿元(同比+53.5%),毛利率提升至8.4% ,净亏损持续收窄,规模效应与盈利改善趋势明显。

问题3:Robotaxi作为共享出行行业未来方向,其商业化落地的关键要素有哪些?当前发展处于什么阶段?

答案:Robotaxi商业化落地的关键要素主要包括三大方面:

- 政策支持与基础设施:政策框架已初步形成,2024年多地发放全无人运营牌照并明确载客运营标准,且推出高额补贴(如武汉最高1000万元、深圳最高500万元);“车路云一体化”应用试点(20个城市)推进,力争2026年搭建统一标准体系,为Robotaxi规模化运营提供政策与基础设施保障。

- 技术成熟度与成本控制:技术上需突破复杂场景感知、决策等难题,目前头部企业(如百度、文远知行)已实现部分城市试点运营;成本方面,整车成本(百度第六代车型降至20.46万元)和人员成本(远程安全员人车比从1:3优化至1:10,每公里成本降至0.8元)是关键,需通过量产与技术升级持续降本。

- 运营模式与市场接受度:“智驾技术公司 + 主机厂 + 出行平台”的“金三角”模式(如小马智行 – 丰田 – 曹操出行)成为主流,多方协同解决技术、生产、运营问题;同时需通过试点运营提升用户信任度,培养消费习惯。

当前Robotaxi发展处于商业化1.0阶段(2023 – 2026年):仅在城市内划定范围试运行,渗透率不到10%,部分城市开启收费运营(如文远知行在珠海横琴的Robobus);预计2026 – 2032年进入下一阶段,自动化技术成熟、应用范围扩大,渗透率有望提升至20% – 60%,2028年或迎来里程碑式商业化节点,2030年后随着成本进一步下降,或成为主流出行方式之一。

暂无评论内容