技术升级推动需求爆发,国内企业群雄逐鹿

【原报告在线阅读和下载】:20251008【MKList.com】割草机器人&泳池机器人行业专题:技术升级推动需求爆发,国内企业群雄逐鹿 | 四海读报

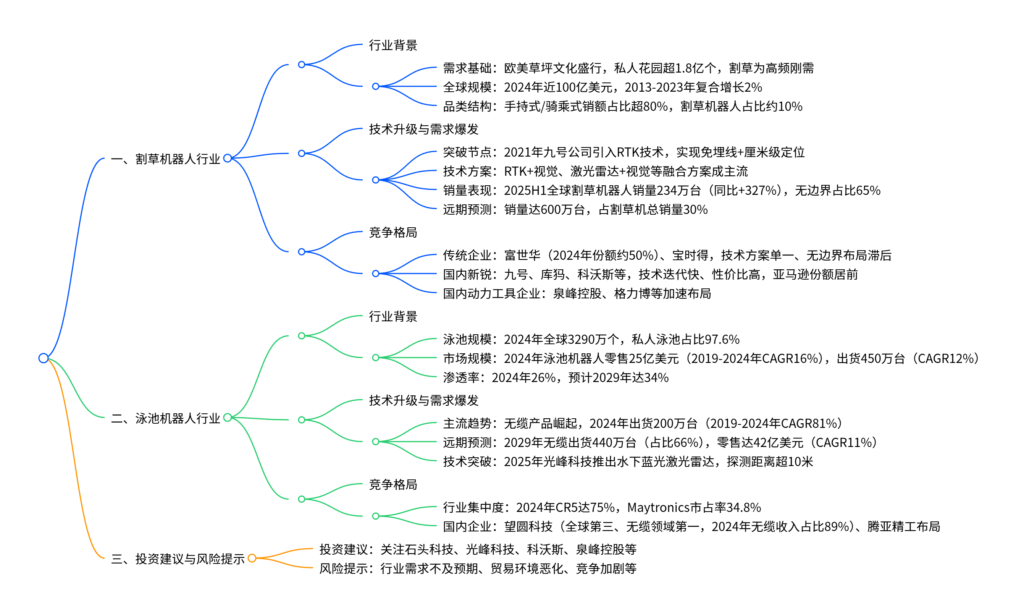

1. 一段话总结

2024年全球割草机规模近100亿美元、泳池清洁相关支出达129亿美元(其中泳池机器人零售规模25亿美元),受技术升级驱动,无边界割草机器人(2025H1销量152万台,占比升至65% )与无缆泳池机器人(2024年出货量200万台,2019-2024年复合增长81% )需求爆发;国内企业凭借RTK+视觉/激光雷达等融合技术、高性价比及快速迭代能力,在割草机器人(九号、库犸、科沃斯等)与泳池机器人(望圆科技市占率全球第三、无缆领域第一)领域快速抢占份额,预计远期无边界割草机器人销量达600万台(占比30%)、2029年无缆泳池机器人出货量达440万台,国内企业有望引领行业发展,同时需关注海外需求、贸易环境等风险。

2. 思维导图(mindmap)

3. 详细总结

一、割草机器人行业:技术升级驱动替代,国内企业强势崛起

1. 行业基础:需求旺盛,规模成熟但结构待变

- 需求背景:欧美草坪文化深厚,全球私人花园约2.5亿个(美国1亿个、欧洲超8000万个),且多国设草坪养护法规(如加州要求草高≤4英寸,违规罚款),87%美国家庭自主养护草坪,割草为高频刚需。

- 全球规模:2024年全球割草机规模近100亿美元,2013-2023年复合增长率2.1% ,行业进入成熟阶段;其中割草机占园林机械品类的35%,是最大细分品类。

- 品类结构:当前以传统机型为主,2023年手持式/骑乘式/割草机器人销额占比分别为43%/48%/9%,割草机器人渗透率仍低,提升空间大。

- 中国出口表现:2024年出口额145亿元(2018-2024年CAGR17.4%),2025年1-7月出口132亿元(同比+56.6%),德国(25.3%)、美国(13.2%)为主要目的地,占全球份额约30%-40%。

2. 技术升级:无边界方案突破,销量爆发式增长

-

技术迭代历程:1995年割草机器人面世(预埋线+随机行走),2021年九号公司首次引入RTK卫星差分定位技术,实现免埋线+厘米级定位;2022年后国内企业推出RTK+视觉、激光雷达+视觉等融合方案,产品体验显著提升(如科沃斯GOAT A3000日割草面积超3000㎡)。

-

销量数据:

时间 全球割草机器人销量 无边界割草机器人销量 无边界占比 2024年 约120万台 约40万台 35% 2025H1 234万台(同比+327%) 152万台 65% -

成本优势:以1000㎡草坪为例,使用5年时无边界割草机器人总成本1850美元,远低于手推式(4700美元)和骑乘式(4760美元),长期替代优势显著。

-

远期预测:预计远期无边界割草机器人年销量达600万台,占割草机总销量的30%,较当前规模翻倍。

3. 竞争格局:国内企业技术领先,份额持续提升

-

企业类型对比:

企业类型 代表企业 优势 劣势 2024年份额情况 传统割草机龙头 富世华、宝时得 渠道深厚、先发优势 技术方案单一、无边界布局滞后 富世华约50%,宝时得约20% 国内新锐企业 九号、库犸、科沃斯 技术迭代快、融合方案多、性价比高 – 亚马逊美/德站份额居前 国内动力工具企业 泉峰控股、格力博 供应链成熟、客户资源协同 布局较晚 加速切入无边界领域 -

国内企业优势:在导航算法(RTK/激光雷达融合)、供应链成本控制、产品迭代速度上领先,用户评分普遍高于传统龙头(如库犸产品评分4.0+),有望重演扫地机器人领域“国内替代”历程。

二、泳池机器人行业:无缆成主流,国内企业乘风而上

1. 行业基础:规模增长,渗透率待提升

- 泳池规模:2024年全球泳池数量3290万个(2019-2024年CAGR4.3%),其中美国/欧洲占比34.3%/28.3%,私人泳池占比97.6%。

- 市场规模:2024年全球泳池清洁相关支出129亿美元,其中泳池机器人零售规模25亿美元(2019-2024年CAGR16%),出货量450万台(CAGR12%)。

- 渗透率:2019年17.8%→2024年26.2%(欧美澳超30%),预计2029年达34.2%,2029年出货量660万台(2024-2029年CAGR8.3%)、零售额42亿美元(CAGR11.1%)。

2. 技术升级:无缆产品主导,蓝光雷达突破痛点

- 无缆产品爆发:无缆泳池机器人因便利性强,2024年出货量200万台(2019-2024年CAGR81%),预计2029年达440万台,占比升至66%,成为行业主流。

- 技术突破:2025年9月光峰科技推出水下蓝光激光雷达,蓝激光水下吸收率比红光低100倍,探测距离超10米,解决传统视觉(依赖水质)、声呐(精度低)、红光雷达(衰减快)的痛点,推动行业渗透率提升。

3. 竞争格局:集中度高,望圆科技领跑无缆领域

- 整体格局:2024年全球泳池机器人CR5达75% ,以色列Maytronics市占率34.8%,望圆科技以9.2%市占率居全球第三、国内第一。

- 无缆领域格局:国内企业包揽出货量前五,CR5达51.5%,望圆科技以19.7%份额居首;望圆科技2024年无缆收入占比89%,亚马逊渠道收入占79%,欧美市场份额突出。

- 其他企业:腾亚精工为控股股东旗下公司提供泳池机器人整机加工,有望开拓新增量。

三、投资建议与风险提示

1. 投资建议

-

核心逻辑:技术升级(无边界/无缆方案)推动需求爆发,国内企业在技术、性价比、迭代速度上占优,同时向全渠道渗透。

-

重点关注标的:

代码 公司简称 2024A EPS 2025E PE 投资评级 核心业务关联 688169.SH 石头科技 10.70 26.9 优于大市 2025年推出割草机器人新品,产品力头部 688007.SH 光峰科技 0.06 515.9 优于大市 水下蓝光激光雷达技术突破 603486.SH 科沃斯 1.40 32.4 优于大市 割草机器人RTK+视觉方案领先 2285.HK 泉峰控股 0.22 11.3 优于大市 布局无边界割草机器人

2. 风险提示

- 行业需求不及预期:若欧美割草/泳池机器人需求弱于预测,影响企业业绩;

- 国际贸易环境恶化:关税提升、贸易限制政策增加出口成本;

- 行业竞争加剧:价格战可能导致企业毛利率下滑;

- 原材料及汇率波动:推高生产成本或影响外销收入。

4. 关键问题

问题1:无边界割草机器人实现快速增长的核心驱动力是什么?其远期市场空间如何测算?

答案:核心驱动力是技术突破与成本优势。技术上,2021年九号公司引入RTK卫星差分定位技术,打破传统埋线式方案局限,后续国内企业迭代出RTK+视觉、激光雷达+视觉等融合方案,实现免埋线、厘米级定位及复杂环境适应(如科沃斯GOAT A3000日割草面积超3000㎡),使用体验大幅提升;成本上,以1000㎡草坪使用5年为例,无边界割草机器人总成本1850美元,远低于手推式(4700美元)和骑乘式(4760美元),长期替代优势显著。

远期市场空间测算有两种维度:①分区域测算:按2024年全球割草机销量2000万台(美国52%、欧洲30%、亚太9%、其他9%),假设各区域无边界占比分别为25%/40%/15%/30%,预计远期销量581万台;②分品类替代测算:假设无边界分别替代30%手推式、5%骑乘式、100%现有割草机器人,预计远期销量644万台;综合预计远期销量约600万台,占割草机总销量的30%,较2024年无边界销量(40万台)具备翻倍以上成长空间。

问题2:在割草机器人与泳池机器人领域,国内企业相较于海外传统龙头的核心竞争优势体现在哪些方面?是否有历史案例可参考?

答案:国内企业的核心竞争优势体现在三方面:①技术迭代速度快:割草机器人领域,国内企业快速推出RTK+视觉、激光雷达+视觉等融合方案,而富世华、宝时得仍以单一RTK或埋线方案为主;泳池机器人领域,望圆科技2014年首创无缆产品,光峰科技2025年推出水下蓝光激光雷达,突破海外技术瓶颈;②性价比突出:如科沃斯RTK+视觉方案割草机器人售价低于1000欧元,追觅3D激光雷达产品定价799欧元,显著低于海外同类产品,且用户评分普遍4.0+,高于传统龙头;③渠道渗透能力强:在亚马逊等线上渠道,2025年1-8月库犸、科沃斯、九号占据美/德站割草机器人销额前三,望圆科技亚马逊收入占比79%,快速抢占海外市场。

历史案例可参考扫地机器人领域:早期iRobot凭借渠道和先发优势占据全球50%以上份额,但国内企业(科沃斯、石头等)通过导航算法(如LDS激光雷达)、功能迭代(自动集尘)实现技术赶超,2025H1 iRobot份额降至10%以下,国内企业占据头部位置;割草机器人与泳池机器人行业技术迭代逻辑类似,国内企业有望重演“技术突破→产品力领先→份额替代”的历程。

问题3:泳池机器人行业中,无缆产品为何能成为主流趋势?当前行业存在的核心技术痛点及解决方案是什么?

答案:无缆产品成为主流趋势的核心原因是便利性与智能化提升。传统有缆泳池机器人需人工拖拽电缆,操作繁琐且受线缆长度限制,而无缆产品无需人工干预,可自主完成泳池清洁,同时集成APP控制、智能路径规划等功能,适配不同尺寸泳池(如望圆科技无缆产品覆盖多种泳池类型),契合消费者对“免维护”需求的升级;数据上,2019-2024年无缆泳池机器人出货量复合增长81%,2024年占比44.5%,预计2029年占比升至66%,成为绝对主流。

当前行业核心技术痛点是导航精度不足:传统方案中,视觉导航依赖水质透明度与光线,声呐探测精度低(误差大),扫地机常用的红光激光雷达在水下衰减快(探测距离不足2米),均限制清洁效率与体验。解决方案是水下蓝光激光雷达技术:2025年9月光峰科技推出该技术,蓝激光在水下的吸收率比红光低100倍,探测距离提升至10米以上,可实现高精度定位与避障,有效解决传统方案痛点,有望推动行业渗透率从2024年的26%进一步提升至2029年的34%。

暂无评论内容