“十五五”资本市场改革与发展的重点前瞻:资本向新 投资于人

【原报告在线阅读和下载】:20251008【MKList.com】“十五五”资本市场改革与发展的重点前瞻:资本向新 投资于人 | 四海读报

1. 一段话总结

在“两个变局(全球百年变局、国内经济转型)、一个飞跃(AI引领科技革命) ”背景下,“十五五”资本市场需承担提升国际吸引力、适配新质生产力、服务居民财富增值三大使命;回顾十八大以来,资本市场改革历经“十二五(体系建设)-十三五(制度突破)-十四五(高质量发展)”演进,“十五五”将沿“促发展”与“守安全”双轨推进,重点聚焦五大任务:加强制度建设(适配新质生产力、培育耐心资本、优化退市机制)、深化制度型开放(规则对接、支持红筹回归、降低外资壁垒)、推动机构功能性建设(券商差异化、基金重回报)、践行“投资于人”理念(提升投资者获得感、投向民生产业)、统筹安全与发展(防波动/数字/开放风险、优监管),最终实现居民财富增长与产业升级的良性循环。

2. 思维导图(mindmap)

3. 详细总结

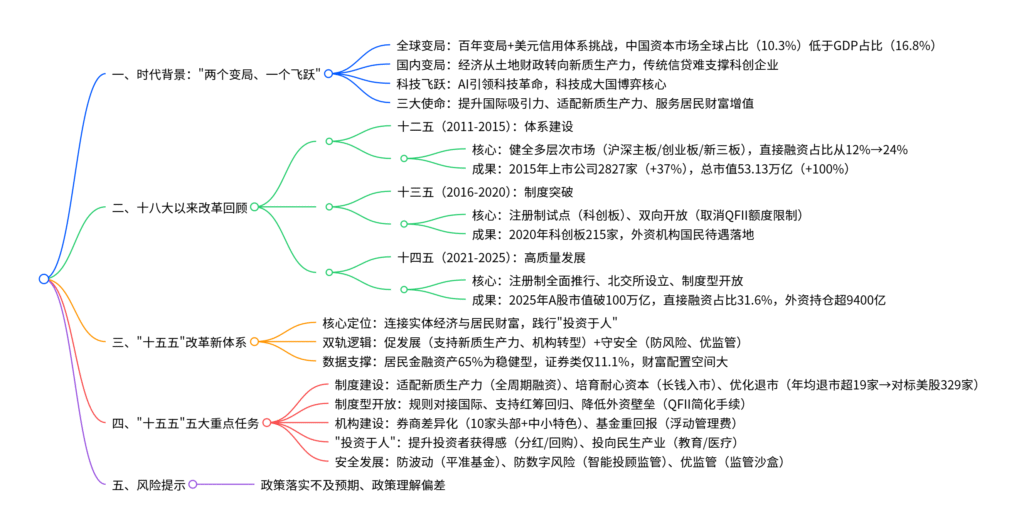

一、时代背景:“两个变局、一个飞跃”下的资本市场新使命

1. 背景特征

- 全球变局:百年未有之大变局叠加地缘政治风险,美元信用体系受挑战;2024年中国GDP全球占比16.8%,但上市公司市值全球占比仅10.3%,ETF规模(上交所2574亿美元)远低于纽交所(68879亿美元),资本市场吸引力待提升。

- 国内变局:经济从房地产拉动转向新质生产力驱动,传统信贷对科创企业“输血乏力”,需资本市场发挥直接融资优势。

- 科技飞跃:AI引领新一轮科技革命,科技成为大国博弈核心,需资本市场为科创企业提供全链条支持。

2. 三大核心使命

| 使命类别 | 具体目标 | 数据支撑 |

|---|---|---|

| 提升国际吸引力 | 深化制度型开放,提高人民币资产全球配置比重 | 2025年上半年外资净增持境内股票和基金101亿美元,扭转此前两年净减持态势 |

| 适配新质生产力 | 完善全周期融资制度,支持科创企业(瞪羚、独角兽)成长 | 科创企业“三高一轻”特质,传统信贷覆盖不足,2024年债市“科技板”发行9892亿元 |

| 服务财富增值 | 拓宽居民财产性收入渠道,优化资产配置(居民金融资产65%为稳健型,证券类仅11.1%) | 2018年以来自然人持股市值持续上升,与房地产投资增速回落呈负相关 |

二、十八大以来资本市场改革演进(2011-2025)

1. 十二五(2011-2015):经济转型驱动的“体系建设”

-

核心目标:破解融资结构失衡,计划将直接融资占比提升至15%。

-

关键成果:

- 多层次市场成型:设立新三板(2013年扩容至全国,2015年挂牌5129家)、完善沪深主板/创业板,形成“场内场外协同”格局。

- 直接融资跃升:2015年直接融资占比达24%(超目标),企业债券净融资2.94万亿(较2011年+116.2%),上市公司总市值53.13万亿(较2010年+100%)。

2. 十三五(2016-2020):破解痛点的“制度突破”

-

核心目标:解决直接融资占比低、开放不足等问题。

-

关键成果:

- 注册制试点:2019年科创板设立,2020年创业板改革并试点注册制,2020年科创板上市公司215家,股权融资3046.86亿元。

- 双向开放:2019年取消QFII/RQFII额度限制(2015-2020年QFII额度增351.89亿美元),2020年全面放开外资股比限制,港股通累计买入1.5万亿(较2015年+13.42倍)。

3. 十四五(2021-2025):迈向高质量的“功能强化”

-

核心目标:构建“制度成熟-功能完善-生态优化”体系。

-

关键成果:

- 制度重构:注册制全面推行,北交所设立(2025年9月上市公司277家,总市值8814亿元),全市场期货期权达157个。

- 规模突破:2025年8月A股市值破100万亿(全球第二),日均股基成交额1.8万亿(较2020年+96%),直接融资占比31.6%(较十三五末+2.8pct)。

- 开放深化:外资持股超9400亿元,新增13家外资控股金融机构,沪深港通/债券通持续扩容。

- 投资者保护:上市公司分红回购10.6万亿(较十三五+80%),上证综指年化波动率降至15.9%(-2.8pct)。

三、“十五五”资本市场改革新体系

1. 核心逻辑:“投资于人”的良性循环

-

定位:资本市场是连接实体经济与居民财富的枢纽,通过两大维度践行“投资于人”:

- 居民端:提供多元投资渠道(股票/基金/债券),让居民分享科创企业成长红利,优化财产性收入(2024年A股分红总额2655亿美元,仅次于美国)。

- 产业端:引导资本流向新质生产力及民生产业(教育/医疗/新型消费),形成“居民财富增长→消费升级→产业发展”的循环。

2. 双轨推进框架

| 方向 | 核心举措 | 目标 |

|---|---|---|

| 促发展 | 1. 完善多层次市场,支持新质生产力;2. 推动机构数字化转型;3. 深化制度型开放 | 提升资源配置效率,增强国际竞争力 |

| 守安全 | 1. 防范股市波动、数字金融、开放适配风险;2. 健全投资者保护、监管科技 | 守住不发生系统性风险底线,优化市场生态 |

四、“十五五”资本市场五大重点任务

1. 加强制度建设:聚焦适配性、韧性与生态优化

-

适配新质生产力:

- 股票市场:放宽科创企业盈利要求,强化研发投入/核心专利评价,科创板设“科创成长层”(2025年6月重启未盈利企业上市标准)。

- 债券市场:推动债市“科技板”常态化(2025年5-8月发行709只、9892亿元),降低科技企业融资成本。

- 并购重组:落实“并购六条”,支持科技企业整合产业链(2024年7月后并购事件数显著提升)。

-

培育耐心资本:

- 一级市场:优化政府投资基金(2025年《关于促进政府投资基金高质量发展的指导意见》分类管理),引导CVC/IVC“投早投小投硬科技”。

- 二级市场:打通社保/保险/理财资金入市堵点(2024年险资股票投资占比超8%),推进公募基金长周期考核。

-

优化退市机制:

- 现状:2022-2024年A股累计退市151家(年均50家),但仍低于美股年均329家。

- 方向:强化财务/交易/违法违规退市标准,完善重大违法强制退市机制,健全市场化出清。

2. 深化制度型开放:推动规则对接与红筹回归

-

规则接轨国际:

- 基础设施:构建跨境支付/清算/结算一体化体系,将金融合作纳入区域贸易协定。

- 制度借鉴:科创板引入资深专业机构投资者制度、预先审阅制(借鉴境外经验)。

-

支持红筹回归:

- 提升IPO定价效率:减少科创板IPO抑价(科创板首日平均涨幅173%,纳斯达克83%),扩大询价机构范围。

- 发挥科创成长层作用:借鉴港交所“科企专线”(保密申请、适配特专科技公司),吸引境外上市企业回归。

-

降低外资壁垒:

- 扩大互联互通:推广“沪港通”“债券通”经验,畅通跨境渠道。

- 优化QFII/RQFII:简化登记手续、扩大投资标的,降低持股比例限制(当前单家境外投资者持股上限10%)。

3. 加强机构功能性建设:提质增效与数字化转型

-

证券行业:

- 差异化发展:政策推动形成“10家头部券商+中小特色券商”格局(2024年证监会《关于加强证券公司和公募基金监管…的意见》),头部通过并购重组做优做强,中小深耕区域/细分领域。

- 数字化转型:AI大模型融合投研(提升策略效率)、客户服务(智能决策伙伴)、运营(流程自动化)、财富管理(高净值客户智能投顾)。

-

基金行业:

- 转型方向:从重“规模”到重“投资者回报”(2024年《推动公募基金高质量发展行动方案》)。

- 改革重点:扩大浮动管理费范围、建立长周期考核机制、倾斜权益类基金资源、提升中长期资金服务能力(2025年公募基金规模34万亿,较2020年+70%)。

4. 聚焦“投资于人”:提升获得感与投向民生

-

提升投资者获得感:

- 推动上市公司分红/回购常态化:2024年A股分红总额2655亿美元(全球第二),未来将通过政策强化回报约束(如《上市公司监管指引第3号》)。

- 优化财富管理:丰富指数化投资标的,引导居民配置证券类资产(当前仅11.1%)。

-

投向“以人为本”产业:

- 重点领域:教育服务、人力资源、医疗保健、新型消费等(具体分类见下表)。

- 经验借鉴:日本房地产泡沫后(1980s末),教育/医疗领域资金投入提升,推动人口素质与经济良性互动。

| “投资于人”概念 | 对应Wind四级行业 |

|---|---|

| 就业与教育 | 教育服务、人力资源、就业服务 |

| 悦己消费 | 酒店度假村、休闲设施、餐馆、美容护理、白酒/软饮料、互动媒体、电影娱乐等 |

| 人身安全 | 生物科技、医疗保健设备/服务、西药/中药、人寿保险、财产与意外伤害保险等 |

5. 统筹安全与发展:防风险与优监管并重

-

防范三大风险:

- 股市波动风险:支持中央汇金发挥“平准基金”作用,明确退出机制(如打包ETF出清)。

- 数字金融风险:严格监管智能投顾、直播荐股,优化AI算法偏见与顺周期风险。

- 开放适配风险:谨慎引入国际制度,避免“水土不服”,试点后再推广。

-

优化监管体系:

- 投资者保护:严厉打击财务造假(“十四五”罚没414亿元),健全立体化追责。

- 监管科技:建设统一风险监测平台,实现“以技术监管技术”,穿透式监管大型科技平台。

- 监管沙盒:借鉴新加坡经验,为合规创新提供灵活测试环境,平衡创新与风险。

五、风险提示

- 政策落实不及预期风险:五大重点任务需多部门协同,若执行进度滞后,可能影响改革效果。

- 政策理解不到位风险:市场主体对“投资于人”“耐心资本”等理念理解偏差,可能导致资源错配。

4. 关键问题

问题1:“十五五”资本市场提出“投资于人”理念的核心逻辑是什么?与传统“投资于物”有何差异?

答案:核心逻辑是构建居民财富增长与产业升级的良性循环。一方面,资本市场为居民提供多元投资渠道(股票/基金/债券),让居民间接参与科创企业成长,拓宽财产性收入(当前居民金融资产仅11.1%为证券类,提升空间大);另一方面,引导资本流向新质生产力及民生产业(教育/医疗/新型消费),为技术突破与产业升级提供资金,形成“居民财富增值→消费升级→产业发展→再反哺财富”的闭环。

与传统“投资于物”(聚焦房地产、基建等实物资产)的差异体现在三方面:①对象不同:“投资于人”以人力资本提升(教育/医疗)和居民福祉为核心,“投资于物”以固定资产积累为核心;②收益机制不同:前者通过分享企业成长红利(如分红、股价增值)实现财富增长,后者依赖资产价格波动(如房价上涨);③长期价值不同:前者推动人口素质提升与消费升级,形成可持续内生动力(如日本泡沫后民生产业支撑经济),后者易引发产能过剩或资产泡沫(如传统房地产依赖)。

问题2:对比“十二五”至“十四五”,资本市场改革呈现怎样的演进规律?“十五五”在改革深度上有何突破?

答案:演进规律呈现“从框架搭建到功能深化”的阶梯式升级,具体阶段特征如下:

| 时期 | 核心主线 | 关键成果 | 改革重点维度 |

|---|---|---|---|

| 十二五 | 体系建设 | 多层次市场成型(新三板/创业板),直接融资占比12%→24% | 规模扩容、框架搭建 |

| 十三五 | 制度突破 | 科创板注册制、取消QFII额度限制,外资国民待遇落地 | 市场化改革、双向开放 |

| 十四五 | 高质量发展 | A股市值破100万亿,直接融资占比31.6%,北交所设立 | 功能强化、生态优化 |

“十五五”的改革突破体现在三方面:①适配性升级:从“通用制度”到“精准适配新质生产力”,如债市“科技板”、科创板“科创成长层”,针对科创企业“三高一轻”特质设计全周期融资支持;②开放维度升级:从“管道式开放”(如QFII、沪港通)到“制度型开放”(规则接轨国际、纳入区域贸易协定),推动人民币资产全球配置;③理念升级:首次将“投资于人”作为核心理念,从“服务产业”延伸至“服务居民”,通过分红回购、民生产业投资实现“财富共享”,而非单纯追求市场规模扩张。

问题3:“十五五”期间培育“耐心资本”对支持新质生产力有何意义?当前存在哪些障碍?政策将如何破解?

答案:意义在于解决科创企业“投早、投小、投长期、投硬科技”的融资难题。新质生产力核心是科技创新,科创企业在导入期(1-3年)、成长期(3-5年)需长期资金支持(研发投入高、盈利周期长),但传统资本追求短期回报,导致早期融资约束;耐心资本(如社保、保险、政府引导基金)可提供长期稳定资金,陪伴企业度过培育期,推动技术突破与产业化(如2025年政府引导基金重点支持战略性新兴产业)。

当前障碍主要有三:①资金属性不匹配:居民储蓄、理财资金偏好短期收益,长期资金(如社保)入市堵点多(流程复杂、风险偏好低);②投资机制不完善:一级市场缺乏对“长期亏损但技术领先”企业的估值体系,二级市场对长期投资的激励不足(如基金考核短期化);③退出渠道不畅:早期科创企业上市门槛高,并购重组市场化程度不足。

政策破解路径包括:①资金端:打通社保/保险/理财资金入市通道,优化险资股票投资比例(当前约8%),推进公募基金长周期考核(弱化短期业绩排名);②机制端:完善政府投资基金分类管理(2025年《关于促进政府投资基金高质量发展的指导意见》分产业/创业类),引导CVC/IVC加大早期投资,建立科创企业差异化估值体系;③退出端:深化科创板/北交所改革,降低未盈利企业上市门槛,落实“并购六条”推动产业链整合退出,形成“投资-培育-退出”的良性循环。

暂无评论内容