人工智能行业专题(13):OpenAI的软硬件生态布局与进展

【原报告在线阅读和下载】:20251009【MKList.com】人工智能行业专题(13):OpenAI的软硬件生态布局与进展 | 四海读报

1. 一段话总结

本报告(2025年10月8日发布,分析师张伦可、刘子谭)聚焦OpenAI软硬件生态,硬件端以“星际之门”项目为核心,联合软银、Oracle等计划四年投5000亿美元建10GW AI基建,同时深度绑定英伟达(1000亿锁定10GW芯片)、AMD(6GW算力换10%股权)、博通(100亿3nm ASIC订单);软件端ChatGPT从“工具型”转向Agent平台,2025年9月推出Pulse(个人助理)、即时结账(联合Etsy/Shopify)、Sora App(AI社媒),用户规模达MAU近10亿、WAU超7亿,2025年Tokens消耗预计6425万亿(同比+16倍),收入预计130亿美元(2024年37亿);模型性能上,GPT-5(high)综合评分68分领先行业,开源版gpt-oss-120B输入价0.04$/M具高性价比,同时提示宏观经济、技术进展等风险。

2. 思维导图(mindmap)

3. 详细总结

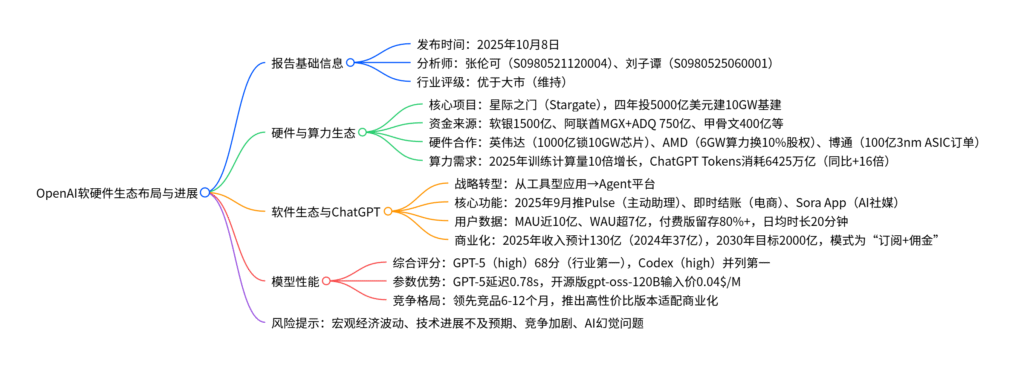

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 证券研究报告-行业专题(人工智能/海外市场) |

| 发布时间 | 2025年10月8日 |

| 核心分析师 | 张伦可(登记编码:S0980521120004)、刘子谭(S0980525060001) |

| 行业评级 | 优于大市(维持) |

| 核心逻辑 | OpenAI通过“硬件基建+软件生态”双轮驱动,硬件端绑定头部厂商保障算力,软件端ChatGPT向Agent平台转型,模型性能领先,商业化潜力巨大 |

| 数据来源 | 公司官网、Similarweb、artificialanalysis、国信证券经济研究所整理 |

二、硬件与算力生态:基建+绑定,保障算力供给

(一)核心基建:“星际之门”项目(Stargate)

-

项目目标:2025年1月启动,联合软银、Oracle、阿联酋MGX等,计划四年投资5000亿美元,建设10GW电力容量的AI基础设施(相当于全球现有AI数据中心总算力的1/5)。

-

资金构成:

资金来源 金额(亿美元) 性质 关键说明 软银愿景基金 1500 股权+可转债 牵头方,分5期认购普通股 阿联酋MGX+ADQ 750 股权 获15%优先股 甲骨文 400 股权+设备抵股 200亿现金+200亿云设备折价,获3000亿数据中心承建权 英伟达 200 设备抵股 以GB200芯片组折价入股(不含后续1000亿独立投资) 绿色债券 1500 债务 软银、高盛等承销,期限10年 其他 574 股权/合作 CoreWeave 224亿合作、政府补贴300亿等 -

建设规划:

时间 地点 负责方 容量 关键信息 2025-2026 德克萨斯州阿比林市 甲骨文 0.7GW(后续达1.4GW) 2栋建筑,6万个GB200 NVL72服务器 2025-2026 俄亥俄州洛兹敦等 软银 1.5GW 用Vera Rubin芯片 2026下半年 未知 AMD 1GW 部署AMD MI450 GPU 2026- 阿联酋、挪威 国际合作 阿联酋200MW(后续5GW) 星际之门海外节点

(二)硬件厂商深度绑定

- 英伟达:2025年9月承诺投资1000亿美元,锁定未来10GW数据中心的芯片供应权,巩固AI芯片垄断地位,合作后英伟达股价涨4%,市值破4.5万亿美元。

- AMD:2025年10月达成合作,OpenAI承诺部署6GW AMD GPU,换取AMD1.6亿股认股权证(行权价0.01美元,完全行使后持股10%),解锁与算力部署、股价目标(600美元)挂钩,合作后AMD股价单日涨24%。

- 博通:2025年9月签订100亿美元3nm ASIC芯片订单,计划2026年量产,合作后博通股价涨9.4%,市值增1350亿美元。

(三)算力需求爆发式增长

- 训练端:大模型计算量每代近10倍提升,GPT-5训练需2.15×10²⁷ FLOPS(GPT-4为2.15×10²⁵ FLOPS),需35万张H100显卡,训练成本超5亿美元。

- 推理端:ChatGPT Tokens消耗受“用户规模+使用深度+交互复杂度”驱动,2025年预计达6425万亿(2024年366万亿,同比+1653%),远超谷歌同期980万亿。

三、软件生态:ChatGPT从“工具”到“Agent平台”

(一)战略转型:工具型→Agent平台

| 转型阶段 | 时间 | 核心特征 | 代表功能 | 商业变现 |

|---|---|---|---|---|

| 工具型(插件期) | 2023-2024 | 被动响应,依赖手动调用插件 | 办公、购物等8类插件(峰值461个) | 仅Plus订阅(20美元/月),付费率<10% |

| Agent平台 | 2025年至今 | 主动服务,深度嵌入决策场景 | Pulse、即时结账、Sora App | “订阅+佣金”,Pro订阅40美元/月,交易佣金0.5%-1.2% |

(二)2025年核心功能升级

- ChatGPT Pulse:面向Pro用户的个人助理,可主动分析用户聊天记录、日历等数据,推送个性化简报,支持外部应用集成,实现“被动问答→主动服务”跨越。

- 即时结账:联合Etsy、Shopify(超百万商家),用户可在对话中直接购品,无需跳转外部网站,Stripe提供支付支持,ChatGPT扮演“智能中介”。

- Sora App:AI原生视频社交平台,Sora 2模型支持物理引擎模拟(流体、碰撞)、音视频协同,用户可生成虚拟场景并插入自身形象,构建“创作-交互-社区”生态。

(三)用户与商业化表现

-

用户规模:2025年7月WAU超7亿(覆盖全球10%成年人),MAU近10亿,DAU达1.8亿,日均发送消息超25亿条(同比+5倍)。

-

用户行为:

- 场景分布:非工作场景占73%(家庭生产、个人生活),工作场景中“写作”占40%(第一大场景)。

- 核心价值:“辅助决策”(询问类消息49%)+“任务执行”(40%),降低决策成本,美国用户非工作场景“消费者剩余”达970亿美元。

-

商业化数据:

指标 2024年 2025年上半年 2025年全年预测 2030年目标 收入(亿美元) 37 43 130 2000 运营成本(亿美元) 服务器租赁40+训练30 收入成本25 服务器租赁160 – 研发费用(亿美元) 67 67 150 – 估值(亿美元) 2600 – 5000 – 账面现金(亿美元,Q2末) – 175 – –

四、模型性能:行业领先,兼顾性能与性价比

(一)综合能力评分

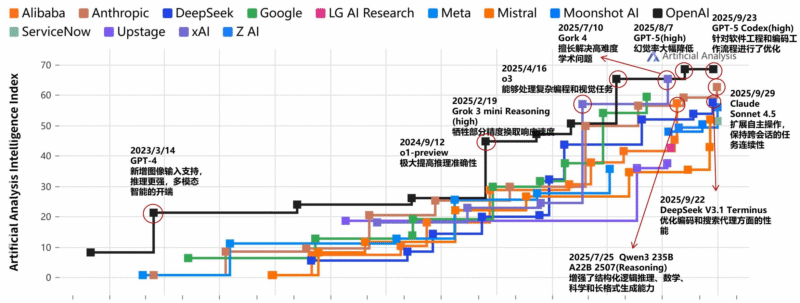

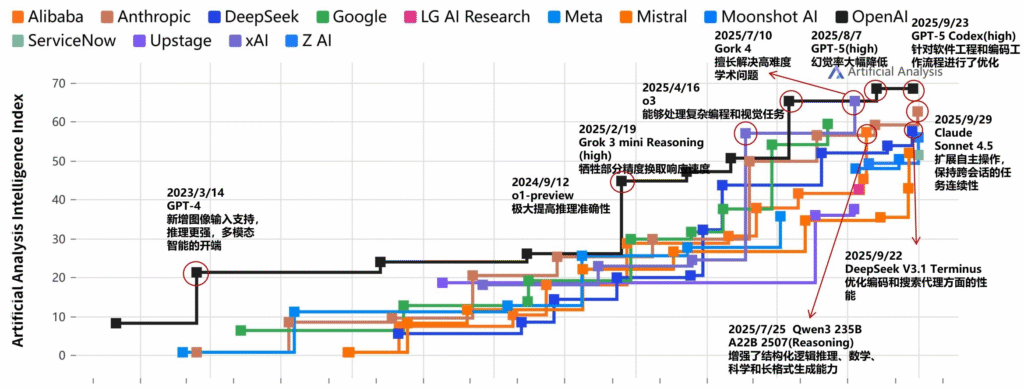

GPT系列模型长期领先,GPT-5(high)与GPT-5 Codex(high)以68分并列AI模型综合能力第一,领先第二名xAI Grok 4(65分)3分,保持6-12个月技术优势。

(二)核心参数对比

| 模型名称 | 发布时间 | 综合评分 | 上下文窗口(Tokens) | 输入价格($/M) | 延迟(s) | 核心优势 |

|---|---|---|---|---|---|---|

| GPT-5 Codex(high) | 2025/9/23 | 68 | 400k | 1.25 | 7.99 | 适配软件工程、编码流程 |

| GPT-5(high) | 2025/8/7 | 68 | 128k | 1.25 | 0.78 | 幻觉率低,多模态能力强 |

| gpt-oss-120B(high) | 2025/8/5 | 58 | 131.1k | 0.04 | 2.09 | 开源,性价比极高 |

| Gemini 2.5 Pro | 2025/7/17 | 60 | 1.05M | 1.25 | 2.71 | 谷歌旗舰,长上下文 |

| Claude Sonnet 4.5 | 2025/9/29 | 63 | 1M | 3 | 1.63 | 自主操作扩展强 |

(三)竞争优势

- 性能均衡:GPT-5延迟仅0.78s,兼顾高智能与快响应,适配高频交互场景。

- 性价比高:开源版gpt-oss-120B输入价0.04$/M,仅为GPT-5的3.2%,降低开发者使用门槛。

- 迭代快速:2023-2025年每3-6个月推出大版本更新,功能覆盖多模态、Agent等前沿方向。

五、风险提示

- 宏观经济波动风险:经济下行可能导致企业AI研发投入缩减,影响OpenAI算力采购与商业化。

- 技术进展不及预期风险:大模型训练效率、多模态协同等技术突破慢于预期,削弱竞争优势。

- 行业竞争加剧风险:谷歌Gemini、Anthropic Claude等竞品加速迭代,可能分流用户与客户。

- AI幻觉问题风险:模型生成虚假信息,影响用户信任,制约在金融、医疗等高精度场景应用。

4. 关键问题

问题1:OpenAI通过“星际之门”项目与英伟达、AMD等硬件厂商深度绑定,这种“资本+算力”的合作模式对行业格局有何影响?

答案:这种合作模式将强化OpenAI的行业主导地位,并重塑AI硬件竞争格局,具体影响包括三点:

- OpenAI算力保障与成本优势:通过5000亿基建投入锁定10GW长期算力,同时以“股权/订单换算力”降低现金消耗(如AMD 6GW算力换10%股权),2025年服务器租赁支出预计160亿美元,较全现金采购节省30%+成本,保障大模型训练与推理需求。

- 硬件厂商竞争分化:英伟达通过1000亿锁定10GW供应,进一步巩固AI芯片垄断(全球市占率超80%);AMD借助OpenAI背书突破AI市场(此前市占率<10%),6GW部署将带动MI450 GPU出货量增长50%+;博通3nm ASIC订单则推动先进制程落地,加速AI芯片技术迭代。

- 行业壁垒提升:OpenAI与头部硬件厂商的排他性合作(如英伟达优先供应),将提高新进入者的算力获取成本,进一步拉大与中小AI企业的差距,形成“OpenAI+硬件巨头”的生态壁垒,加剧行业马太效应。

问题2:ChatGPT 2025年推出Pulse、即时结账等功能,标志着从“工具型”向“Agent平台”转型,这种转型对其商业化变现的核心价值是什么?

答案:核心价值在于从“单一订阅收入”转向“多元价值分成”,打开商业化天花板,具体体现在三点:

- 提升用户付费意愿与ARPU:Pulse仅限Pro用户(40美元/月),推动付费用户从Plus(20美元/月)向Pro升级,预计2025年付费用户ARPU从35美元/年提升至80美元/年,订阅收入同比增长45%至91亿美元。

- 切入交易环节赚取佣金:即时结账功能覆盖超百万商家(Etsy/Shopify),按0.5%-1.2%收取交易佣金,假设2025年电商交易GMV达500亿美元,可贡献2.5-6亿美元佣金收入,占总营收比重从0提升至4.6%,未来有望复制亚马逊“平台佣金”模式。

- 占领用户决策入口:Pulse主动推送个性化信息(如行程、购物推荐),Sora App构建AI社交生态,深度嵌入用户“信息获取-决策-交易”全链路,未来可拓展广告(如品牌植入Pulse简报)、企业服务(如定制化Agent)等收入,2030年非订阅收入占比有望超50%。

问题3:GPT-5模型综合评分68分领先行业,但开源模型(如gpt-oss-120B、DeepSeek V3.1)快速追赶,OpenAI如何平衡“闭源高端模型”与“开源低价模型”的生态策略?

答案:OpenAI通过“分层定位+场景适配”平衡两种模型,形成互补生态,具体策略包括三点:

- 闭源模型抓高价值场景:GPT-5(high)、Codex(high)定位高端市场(企业客户、复杂任务),依托低延迟(0.78s)、低幻觉率等优势,服务金融、医疗等高精度场景,2025年企业API收入预计达39亿美元(占总营收30%),维持高毛利率(60%+)。

- 开源模型铺量扩生态:gpt-oss-120B输入价0.04$/M(仅为闭源模型的3.2%),开源后吸引开发者在AWS、Azure等平台部署,快速覆盖中小客户与长尾场景(如中小企业客服、个人开发者工具),2025年预计带动开源生态用户超1000万,形成“用户反馈-模型迭代”的良性循环。

- 技术壁垒隔离:闭源模型保留核心技术(如动态稀疏MoE架构、多模态协同算法),开源模型仅开放基础能力,确保闭源模型的技术领先性;同时通过API接口打通两种模型,企业客户可按需组合(如用开源模型处理基础查询,闭源模型处理核心决策),最大化生态价值。这种策略既保障了短期高利润,又长期巩固了生态主导地位。

暂无评论内容