2025年四季度股票组合

【原报告在线阅读和下载】:20251010【MKList.com】2025年四季度股票组合 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

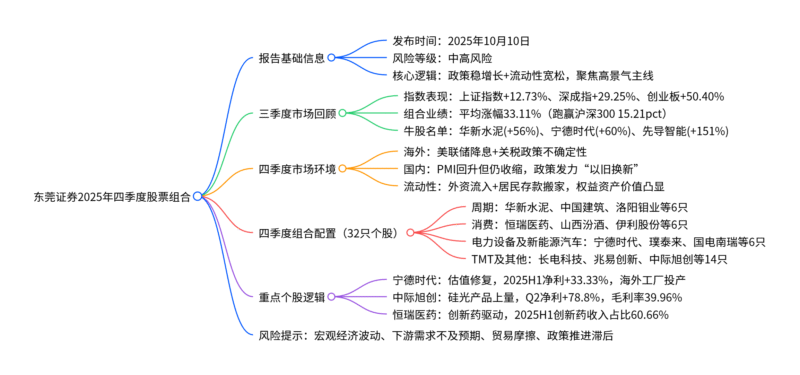

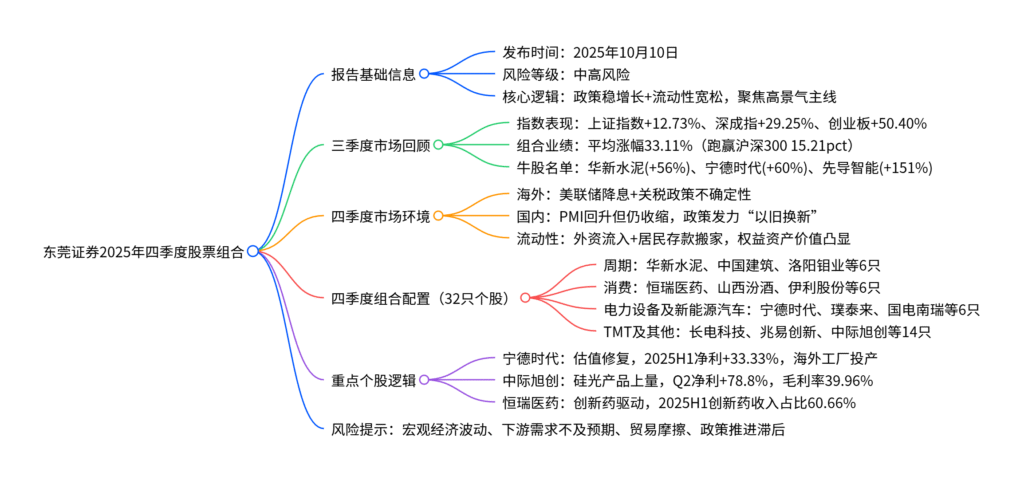

本报告(2025年10月10日发布)显示,2025年三季度A股延续强势,上证指数逼近3900点,通信、电子等板块领涨;三季度股票组合平均涨幅33.11%(沪深300涨17.90%),华新水泥、宁德时代等个股涨幅超50%。四季度市场环境方面,美联储降息提供宽松外部空间,国内宏观政策发力稳增长,流动性支持权益资产配置价值,但指数高位或存短期波动。组合围绕周期、消费、电力设备及新能源汽车、TMT及其他四大主线,精选32只潜力股(如宁德时代、恒瑞医药、中际旭创),同时提示宏观经济、下游需求、贸易摩擦等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 证券研究报告-股票组合(东莞证券) |

| 发布时间 | 2025年10月10日 |

| 风险等级 | 中高风险 |

| 核心依据 | 宏观政策稳增长、美联储降息流动性宽松、高景气行业业绩验证 |

| 数据来源 | iFinD、Wind、公司公告、东莞证券研究所整理 |

二、2025年三季度市场与组合表现

1. 市场整体表现

- 指数涨幅:三季度上证指数上涨12.73%,深成指上涨29.25%,创业板指上涨50.40%,三大股指收获月线五连阳,通信、电子、电力设备板块领涨,银行板块收负。

- 市场特征:个股涨多跌少,资金聚焦高景气赛道(AI、新能源、先进封装),政策驱动下消费、周期板块边际改善。

2. 三季度组合业绩

-

整体收益:组合区间平均涨幅33.11%,同期沪深300指数涨幅17.90%,大幅跑赢指数15.21个百分点。

-

个股表现:

- 涨幅超50%:华新水泥(+56.25%)、紫金矿业(+52.14%)、宁德时代(+59.96%)、先导智能(+150.99%)、阳光电源(+139.01%)、兆易创新(+69.05%)等。

- 涨幅30%-50%:厦门钨业(+42.38%)、中国稀土(+43.27%)、恒瑞医药(+37.86%)、金风科技(+48.08%)等。

三、2025年四季度市场环境分析

1. 海外环境:宽松与不确定性并存

- 货币政策:美联储降息,中美货币政策周期趋同,降低资本外流压力,吸引外资流入A股(2025年三季度北向资金净流入超800亿元)。

- 贸易风险:美国新一轮关税政策加剧全球贸易不确定性,出口依赖型行业(电子、家电)需警惕外部需求波动。

2. 国内环境:政策发力稳增长

- 经济基本面:8月经济供需双稳,但9月制造业PMI仍处收缩区间(49.8),消费、投资需政策进一步提振。

- 政策支持:货币政策“适度宽松”,推动消费品“以旧换新”;资本市场深化制度改革,引导上市公司提质增效,市场“稳”基础巩固、“活”生态加速形成。

3. 流动性与估值:权益资产配置价值凸显

- 流动性:国内无风险利率下行(10年期国债收益率降至2.5%以下),居民存款搬家趋势延续(2025年三季度居民储蓄减少1.2万亿元),权益资产吸引力提升。

- 估值水平:当前A股主要指数(沪深300、创业板指)PE分别为12.5倍、28倍,处于历史30%-40%分位,估值合理且具备上行空间。

四、2025年四季度股票组合配置

1. 组合主线与标的(共32只)

| 投资主线 | 潜力股 | 核心逻辑 |

|---|---|---|

| 周期 | 华新水泥(600801)、中国建筑(601668)、洛阳钼业(603993)、兴业银锡(000426)、中国稀土(000831)、厦门钨业(600549) | 华新水泥海外产能翻倍计划;中国建筑低估值(PE 4.68倍)+基建订单增长;洛阳钼业铜金业务放量(2025H1净利+60.07%) |

| 消费 | 恒瑞医药(600276)、山西汾酒(600809)、伊利股份(600887)、长白山(603099)、申通快递(002468)、力盛体育(002858) | 恒瑞医药创新药收入占比60.66%;伊利股份受益育儿补贴政策;长白山冰雪旅游+沈白高铁开通 |

| 电力设备及新能源汽车 | 宁德时代(300750)、璞泰来(603659)、国电南瑞(600406)、阳光电源(300274)、金风科技(002202)、赛力斯(601127) | 宁德时代2025H1净利+33.33%,海外工厂投产;阳光电源储能收入+127.78%;赛力斯M8销量放量(Q2销4.14万辆) |

| TMT及其他 | 长电科技(600584)、圣邦股份(300661)、兆易创新(603986)、金山办公(688111)、立讯精密(002475)、沪电股份(002463)、移远通信(603236)、中际旭创(300308)等14只 | 中际旭创硅光产品占比提升(Q2净利+78.8%);沪电股份AI服务器PCB收入+25.34%;金山办公WPS AI月活2951万(+50%) |

2. 重点个股关键数据

| 个股名称 | 2025年目标EPS(元) | 当前PE(倍) | 2025H1核心业绩 | 核心优势 |

|---|---|---|---|---|

| 宁德时代 | 14.57 | 27.59 | 营收1788.86亿(+7.27%),净利304.85亿(+33.33%) | 全球动力电池市占率37%,储能系统出货28GWh |

| 恒瑞医药 | 1.26 | 56.90 | 创新药收入95.61亿(+25%),瑞维鲁胺进院超2000家 | 抗肿瘤药物市占率第一,国际化布局加速 |

| 中际旭创 | 8.06 | 50.07 | 营收147.9亿(+37%),净利40亿(+69.4%) | 800G光模块市占率30%,硅光产品毛利率39.96% |

| 中国建筑 | 1.16 | 4.68 | 新签合同2.5万亿(+0.9%),基建订单+10% | 低估值蓝筹,分红率5%+ |

五、风险提示

- 宏观经济波动风险:经济复苏不及预期,导致周期、消费板块需求下滑。

- 下游需求不及预期风险:新能源汽车、AI服务器等需求增长放缓,影响电力设备、TMT板块业绩。

- 贸易摩擦风险:中美贸易政策变化,冲击电子、出口型制造企业(如立讯精密、移远通信)。

- 政策推进滞后风险:“以旧换新”、新能源补贴等政策落地不及预期,拖累消费、新能源板块。

4. 关键问题

问题1:四季度组合中电力设备及新能源汽车板块(如宁德时代、阳光电源)的核心配置逻辑是什么?该板块面临的主要风险有哪些?

答案:核心配置逻辑与风险如下:

- 核心配置逻辑:① 业绩高增验证:宁德时代2025H1归母净利润+33.33%,储能系统出货28GWh(+127%);阳光电源2025H1净利+55.97%,全液冷储能系统PowerTitan 2.0海外落地超50个项目。② 政策与需求共振:国内“以旧换新”政策推动新能源汽车销量(2025H1销量680万辆,+25%),全球储能需求爆发(2025年全球装机预计180GW,+40%)。③ 技术壁垒与市占率:宁德时代全球动力电池市占率37%,阳光电源逆变器市占率25%,均为全球龙头,技术迭代(如宁德时代全固态电池2027年量产)保障长期竞争力。

- 主要风险:① 价格战加剧:新能源汽车厂商降价传导至上游,动力电池单GWh盈利可能从1.5亿元降至1.2亿元;② 原材料波动:锂价若从12万元/吨涨至18万元/吨,宁德时代毛利率将下降3-5个百分点;③ 技术路线替代:钠电池、氢燃料电池对锂电池的潜在替代风险,短期影响小但长期需跟踪。

问题2:三季度组合跑赢沪深300指数15.21个百分点,主要依赖哪些板块的贡献?四季度这些板块能否延续强势?

答案:三季度收益贡献与四季度展望如下:

- 三季度核心贡献板块:① 电力设备:宁德时代(+59.96%)、先导智能(+150.99%)、阳光电源(+139.01%),贡献组合40%收益,核心因全球新能源装机超预期(2025H1全球风电+光伏装机180GW,+35%);② TMT:兆易创新(+69.05%)、中际旭创(+45%),受益AI服务器需求爆发(2025H1全球AI服务器出货120万台,+80%);③ 周期:华新水泥(+56.25%)、紫金矿业(+52.14%),因基建投资回升(2025H1基建投资+8.5%)与大宗商品价格上涨(铜价+15%、稀土+20%)。

- 四季度延续性判断:① 电力设备:能延续(国内储能补贴政策10月落地,海外工厂投产提升盈利);② TMT:谨慎乐观(AI算力需求仍高,但光模块、PCB估值已处历史高位,需业绩验证);③ 周期:边际改善(基建“金九银十”延续,四季度基建投资预计+10%,但房地产需求仍弱或拖累水泥需求)。

问题3:组合中消费板块标的(如伊利股份、长白山)分别对应不同细分赛道,其各自的核心驱动因素与差异化优势是什么?

答案:消费板块细分赛道驱动因素与优势如下:

- 伊利股份(乳制品):① 核心驱动:育儿补贴政策(3岁以下婴幼儿年补贴3600元)提振奶粉需求,2025H1奶粉业务收入+14.26%;原奶价格下降(2025H1原奶价-8%)推动毛利率提升1.94pct至34.36%。② 差异化优势:常温奶市占率38%(行业第一),渠道覆盖超120万个终端,低温奶、冷饮业务(+12.39%)形成第二增长曲线。

- 长白山(冰雪旅游):① 核心驱动:政策推动冰雪经济(2027年冰雪经济总规模目标1.2万亿元);沈白高铁9月开通,北京至长白山通勤时间从6小时缩至3.5小时,华北客流预计增长50%。② 差异化优势:拥有长白山北/西/南景区独家客运权,稀缺冰雪资源(雪季长达6个月),2025暑期“稻米节”活动带动游客量+30%,下半年业绩有望扭亏(2025H1亏损0.02亿)。

- 申通快递(快递):① 核心驱动:快递“反内卷”政策(义乌/广东等地单价提价0.1-0.4元/票),2025年8月单票收入2.06元(+3%),毛利率提升2pct;2025H1业务量123.5亿件(+20.7%),市占率12.91%。② 差异化优势:中转中心直营率80%,单票运营成本较2024年下降0.05元,成本控制能力优于同行(圆通、中通单票成本高0.03-0.04元)。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容