计算机行业深度报告:十月初人工智能产业事件更新与解读

【原报告在线阅读和下载】:20251012【MKList.com】计算机行业深度报告:十月初人工智能产业事件更新与解读 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

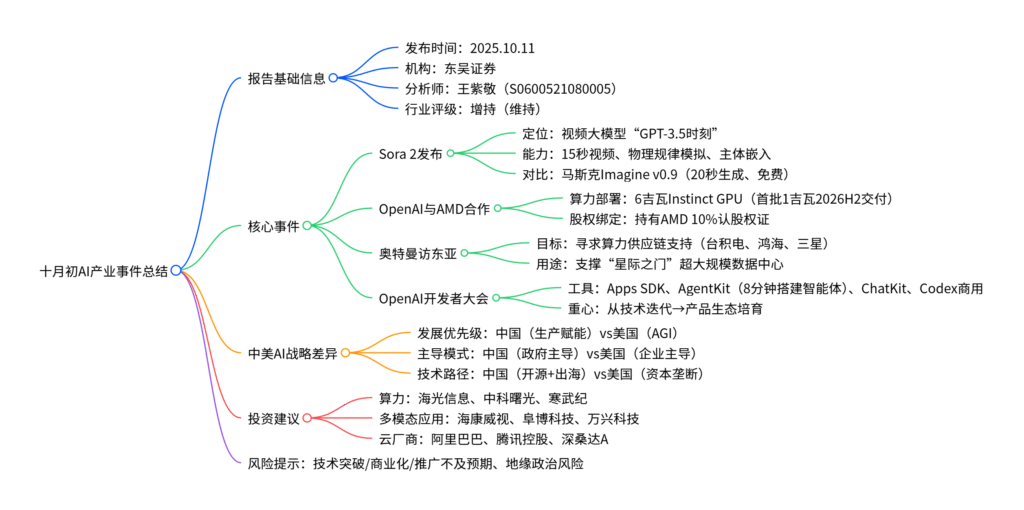

本报告(2025年10月11日发布)聚焦十月初人工智能产业核心事件,Sora 2发布标志视频生成大模型进入“GPT-3.5时刻”,支持15秒单视频生成并实现物理规律模拟与主体无缝嵌入,催生巨量算力需求;OpenAI与AMD达成深度合作,计划部署6吉瓦AMD Instinct GPU算力(首批1吉瓦2026年下半年交付),且通过10%认股权证绑定股权;OpenAI开发者大会推出Apps SDK、AgentKit等工具,重心从技术迭代转向产品生态培育;同时,中美AI战略存在显著差异(中国侧重生产赋能、美国聚焦AGI),投资建议关注算力(海光信息)、多模态应用(海康威视)、云厂商(阿里巴巴) 三大方向,提示技术突破、商业化等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 证券研究报告-行业深度报告(计算机) |

| 发布时间 | 2025年10月11日 |

| 核心分析师 | 王紫敬(执业证书:S0600521080005) |

| 行业评级 | 增持(维持) |

| 核心逻辑 | 1. Sora 2推动视频生成大模型成熟,催生算力需求;2. OpenAI从技术迭代转向生态建设,中美AI战略路径差异显著;3. 聚焦算力、多模态应用、云厂商三大投资方向 |

| 数据来源 | OpenAI官网、AMD公告、企业动态、东吴证券研究所 |

二、核心AI产业事件解析

1. Sora 2:视频生成大模型的“GPT-3.5时刻”

-

核心定位:若2024年初代Sora为“GPT-1时刻”,Sora 2则标志视频生成技术进入成熟阶段,经测试验证生成效果卓越。

-

关键能力升级:

- 时长与控制:支持15秒单视频生成(初代仅数秒),指令遵循更精细,覆盖纪实、电影、动画等多风格;

- 物理规律模拟:可遵循现实物理法则,模拟动作成功/失败场景,支持生成真实音乐、音效及人声;

- 主体嵌入:基于给定视频复刻人物/动物/物体的外形与声音,自然融入任意生成环境。

-

竞品对比(与马斯克Imagine v0.9):

对比维度 Sora 2 Imagine v0.9 生成时长 15秒 约6秒 生成速度 1-2分钟 20秒以内 开放程度 邀请制(仅限部分用户) 全面免费 中文支持 支持 不支持 核心问题 – 提示词理解偏差、音画不一致

2. OpenAI与AMD战略合作及奥特曼东亚行

-

OpenAI×AMD深度合作(2025年10月6日):

- 算力部署:计划未来数年部署6吉瓦(GW)AMD Instinct GPU算力,首批1吉瓦MI450系列芯片2026年下半年交付;

- 股权绑定:OpenAI持有AMD累计10%认股权证,形成“硬件采购+股权”双联盟,保障算力供应链安全并参与芯片设计前期环节。

-

奥特曼东亚访问(2025年9月底):

- 核心目标:为“星际之门”超大规模数据中心寻求资金与供应链支持;

- 具体举措:与台积电洽谈自研AI芯片生产、与鸿海商讨AI服务器供应、敦促三星/SK海力士保障高端存储芯片产能。

3. OpenAI开发者大会:从技术到生态的转型

-

核心主题:“推动未来发展”与“让AI构建变得更简单”,标志重心从技术迭代转向产品生态培育。

-

关键工具发布:

- Apps SDK:构建“AI版iOS”生态,支持第三方应用在ChatGPT内直接运行(如Canva设计、Coursera学习),用户无需跳转;

- AgentKit:含可视化拖拽工具Agent Builder,8分钟即可完成AI智能体搭建,降低客服、数据分析等场景开发门槛;

- ChatKit:快速将聊天功能嵌入自有应用;

- Codex商用:结束预览阶段,提升代码编写效率,支持自然语言调用外部系统;

- API升级:覆盖Sora 2、GPT-5 Pro、gpt-image-1-mini等。

-

对“大模型吞噬软件”的澄清:

- 否定短期可行性:大模型存在“幻觉”、成本高、可控性差等问题,无法替代金融、航空等领域的精确软件;

- 定位“聚合平台”:仅通过接口接入现有软件功能,无法吞噬软件生态,长期亦难替代垂直领域应用。

4. 中美AI战略差异(以“星际之门”与DeepSeek为代表)

| 对比维度 | 中国(以DeepSeek为代表) | 美国(以“星际之门”为代表) |

|---|---|---|

| 发展优先级 | 侧重生产赋能,通过“AI+”推动跨行业应用,目标2030年全面赋能 | 聚焦通用人工智能(AGI),追求原始能力极限 |

| 主导模式 | 政府主导,上升为国家战略 | 企业主导(“小政府大企业”),易陷垄断与利益纠葛 |

| 技术路径 | 开源+出海,降低应用门槛(硅谷80%AI初创用中国开源模型) | 资本垄断,通过算力、软件、资本构建壁垒,排除新玩家 |

| 能源挑战应对 | 算法优化(如稀疏注意力)节省算力 | 依赖硬件升级(如微软微流体冷却),面临2030年10.4吉瓦电力缺口 |

三、投资建议

1. 核心投资逻辑

- 算力板块:Sora 2推动视频生成模型算力需求几何级增长,叠加企业AI投资加大,算力成为核心瓶颈。

- 多模态应用板块:API调用降低技术门槛,视频生成模型赋能广告、电商、安防等场景。

- 云厂商板块:多模态大模型催生推理服务与模型托管需求,云厂商直接受益。

2. 重点标的推荐

| 板块 | 标的名称 | 核心逻辑 |

|---|---|---|

| 算力 | 海光信息、中科曙光、寒武纪 | 国产算力核心厂商,受益于算力需求激增 |

| 多模态应用 | 海康威视、阜博科技、万兴科技、当虹科技、虹软科技 | 具备多模态技术储备,可快速接入视频生成API |

| 云厂商 | 阿里巴巴、腾讯控股、深桑达A、数据港 | 提供推理与模型托管服务,承接多模态模型需求 |

四、风险提示

- 技术突破不及预期风险:AI大模型垂直场景适配滞后,算力成本下降慢于预期,削弱产品竞争力;

- 视频生成大模型推广不及预期风险:技术处于初期,市场化进度慢,导致算力等需求无法扩张;

- 商业化进展不及预期风险:终端用户付费意愿低、渠道拓展慢,营收增长承压;

- 全球地缘政治风险:国际技术封锁(如GPU禁运)、供应链中断,抬升研发与运营成本。

4. 关键问题

问题1:Sora 2作为视频生成大模型的“GPT-3.5时刻”,其核心技术突破体现在哪些方面?这些突破为何能催生巨量算力需求?

答案:核心技术突破与算力需求逻辑如下:

- 核心技术突破:① 时长与控制能力升级:从初代数秒视频提升至15秒单视频生成,且支持多风格(纪实/电影/动画),指令遵循更精细,解决早期“短时长、风格单一”痛点;② 物理规律模拟:可遵循现实物理法则(如重力、碰撞),模拟动作成功/失败场景,同时生成真实音乐、音效及人声,突破“虚拟与现实脱节”问题;③ 主体无缝嵌入:基于给定视频复刻主体(人物/物体)外形与声音,自然融入新环境,实现“个性化定制+场景迁移”,拓展商业应用边界(如广告、影视特效)。

- 催生算力需求的原因:① 数据量呈几何级增长:视频生成需处理像素、音频、时序等多维度数据,15秒4K视频的数据量约为文本的10万倍,传统文本大模型算力需求无法匹配;② 算法复杂度提升:物理规律模拟需引入物理引擎与多模态融合算法,主体嵌入需高精度特征提取与生成,均需更高算力支撑;③ 商业化驱动:Sora 2已具备广告、电商、影视等商用潜力,企业为抢占市场将加大AI投资,直接拉动GPU、服务器等算力硬件需求,据行业测算,视频生成模型的算力需求是普通文本模型的100-1000倍。

问题2:OpenAI与AMD的“硬件采购+股权绑定”合作模式有何创新之处?这种模式对OpenAI保障算力供应链安全有哪些具体作用?

答案:合作模式创新与供应链保障作用如下:

- 模式创新:① 深度绑定而非简单采购:传统合作仅为“买方-卖方”关系,此次OpenAI通过持有AMD 10%认股权证实现股权绑定,形成“技术+资本”双联盟,使双方利益长期一致;② 参与上游设计:OpenAI并非被动采购,而是提前介入AMD芯片设计环节,将自身计算需求(如视频生成、多模态处理)融入硬件研发,实现“算力需求-硬件性能”精准匹配,避免传统采购中“硬件性能与实际需求错配”问题。

- 供应链安全保障作用:① 分散依赖风险:OpenAI此前算力主要依赖英伟达,此次与AMD合作可将算力供应商从“单一”变为“多元”,规避因英伟达产能不足或政策限制导致的算力断供;② 稳定长期供给:6吉瓦算力部署计划(首批1吉瓦2026H2交付)锁定长期产能,避免市场算力紧张时的价格波动与供应短缺;③ 应对地缘政治风险:AMD作为美国本土企业,与OpenAI合作可降低“海外芯片进口受限”风险,同时通过股权绑定增强AMD优先保障OpenAI产能的意愿,进一步巩固供应链稳定性。

问题3:中美AI战略差异(中国侧重生产赋能、美国聚焦AGI)的核心原因是什么?从短期与长期来看,哪种战略更具可行性?

答案:战略差异核心原因与可行性分析如下:

- 战略差异的核心原因:① 资源禀赋不同:美国在算力(英伟达GPU)、技术积累(OpenAI大模型)上具备优势,有条件追求AGI;中国算力资源相对有限,但制造业、服务业场景丰富,更适合通过“AI+”实现生产赋能;② 政策导向不同:中国将AI赋能生产上升为国家战略(如《关于深入实施“人工智能+”行动的意见》),强调“实用主义”;美国延续“小政府大企业”模式,企业(如OpenAI)以“突破技术极限”为目标,追求AGI的商业与技术垄断;③ 风险偏好不同:AGI需长期巨额投入且回报不确定,中国更倾向“低风险、易落地”的应用场景,美国企业则愿承担高风险追逐技术制高点。

- 可行性分析:① 短期(3-5年):中国战略更可行。生产赋能(如工业AI、AI+医疗)技术成熟度高(现有大模型可支撑)、商业化路径清晰(如降低制造成本、提升诊疗效率),可快速落地并产生经济效益;美国AGI面临算力能源缺口(2030年美国数据中心电力缺口10.4吉瓦)、技术瓶颈(GPT-5进展缓慢),短期难以突破;② 长期(5-10年):取决于技术突破节奏。若美国突破AGI核心技术(如解决“幻觉”、降低能耗),则其战略可能领先;若AGI仍停留在概念阶段,中国通过“应用-数据-算法”的迭代(开源模型+行业数据积累),有望在AI应用深度与广度上形成全球优势,且“生产赋能”带来的经济增长可反哺算力与技术研发,形成良性循环。当前来看,中国战略的“确定性与落地性”更优,短期优势显著。

暂无评论内容