美国《大而美法案》与特朗普财政政策框架

【原报告在线阅读和下载】:20251014【MKList.com】美国《大而美法案》与特朗普财政政策框架 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

本报告(联储证券2025年10月14日发布)指出,特朗普政府新财年核心财政框架《大而美法案》 以永久化减税为核心(延续2017年TCJA条款,新增小费税/加班税减免等),配套增加国防与边境开支(合计+5220亿美元)及削减医保/食品补贴/新能源补贴(合计-1.69万亿美元),预计未来十年联邦赤字累计增加3.4万亿美元,债务上限提高5万亿美元。短期来看,减税可提振居民消费与企业投资(2027年对GDP拉动0.2%-0.8%),但长期面临三大挑战:一是关税常态化(覆盖70-80%减税成本,却推高通胀),二是施压美联储降息(冲击央行独立性),三是常规支出挤压(削弱教育/科研等长期增长潜力);市场层面,美债长端供给增加或“挤出”私人投资,权益短期受益减税但长期需警惕赤字风险,同时10月因拨款分歧引发的政府关门虽直接冲击有限,却凸显财政政治博弈风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 宏观专题研究 |

| 发布机构 | 联储证券 |

| 发布日期 | 2025年10月14日 |

| 核心分析师 | 杨见一(S1320525050001)、沈夏宜(S1320523020004) |

| 核心主题 | 解析美国《大而美法案》框架、财政影响及市场传导 |

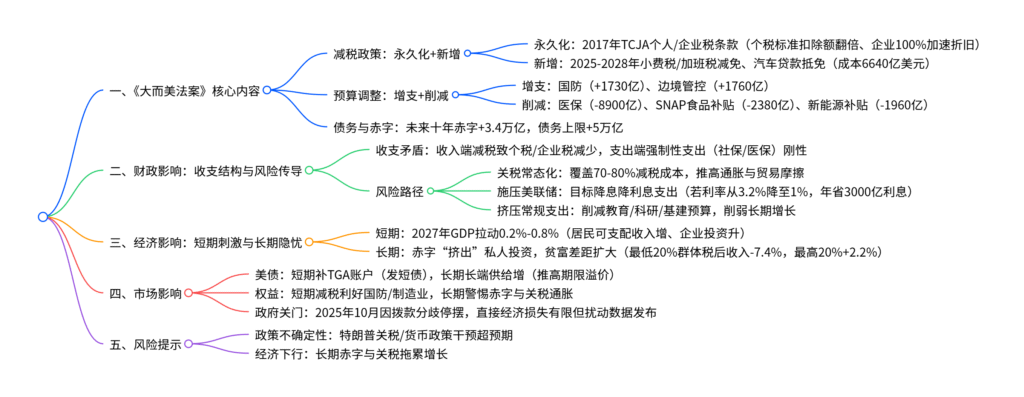

二、《大而美法案》核心内容

1. 减税政策:永久化为主,新增为辅

法案核心是永久化2017年《减税与就业法案》(TCJA)条款,并新增短期减税优惠,具体如下:

| 减税类型 | 核心条款 | 预算成本(2025-2034年) | 有效期 |

|---|---|---|---|

| 永久化TCJA条款 | 1. 个税标准扣除额翻倍(夫妻联合申报3.15万美元) 2. 企业100%加速折旧、研发费用全额扣除 3. 穿透实体企业收入20%抵扣 |

个人税:+3.87万亿美元 企业税:+0.27万亿美元 |

永久 |

| 新增减税条款 | 1. 2025-2028年免征小费税(最高2.5万美元) 2. 免征加班税(最高1.25万美元) 3. 汽车贷款利息抵免(最高1万美元) 4. 新生儿“特朗普教育账户”(联邦补贴1000美元) |

+0.66万亿美元 | 2025-2028年 |

2. 预算调整:增支国防与边境,削减福利与新能源

-

支出增加(合计+5220亿美元):

- 国防:+1730亿美元(用于导弹防御、造船、弹药采购)。

- 边境管控:+1760亿美元(建造边境墙、强化移民拘留与驱逐)。

- 司法与其他:+1730亿美元(海关执法能力提升)。

-

支出削减(合计-1.69万亿美元):

- 医保(Medicaid/Medicare):-8900亿美元(提高补贴门槛)。

- 食品补贴(SNAP):-2380亿美元(占原有支出30%)。

- 新能源补贴(IRA法案相关):-1960亿美元(废除清洁能源抵免)。

- 学生贷款减免:-2380亿美元(限制贷款豁免范围)。

3. 债务与赤字:长期压力显著

- 赤字规模:未来十年联邦赤字累计增加3.4万亿美元(含利息后+4.1万亿美元)。

- 债务上限:从36.1万亿美元提高5万亿美元,2035年公共债务/GDP预计升至118.5%(2025年为96%)。

三、财政影响:收支矛盾与风险传导

1. 美国财政收支结构困境

- 收入端依赖税收,减税加剧缺口:2024年美国财政收入中,个人所得税占49%(2.4万亿美元)、工资税占35%(1.7万亿美元)、企业税占11%(0.53万亿美元),而法案减税将导致未来十年税收减少4.57万亿美元,关税仅能覆盖70-80%(2025年关税收入预计3000亿美元)。

- 支出端刚性约束,调整空间有限:2024年支出结构中,强制性支出(社保+医保)占60%(4.06万亿美元),自主性支出(国防+非国防)占27%(1.81万亿美元),净利息支出占13%(0.88万亿美元)。强制性支出需立法修改,削减阻力大;利息支出随高利率(当前联邦基金利率4-5%)持续高企,2035年预计增至1.8万亿美元。

2. 赤字压力的三大传导路径

-

关税常态化:

- 逻辑:关税收入可覆盖70-80%减税成本,是特朗普“必行之策”。2025年1-7月关税收入1148.64亿美元(同比+150%),全年预计3000亿美元。

- 风险:推高国内通胀(进口商品涨价)、增加企业成本,且美国联邦巡回法院已裁定部分关税“越权”,政策波动性上升。

-

施压美联储降息:

- 逻辑:若利率从3.2%(CBO预测)降至1%,年利息支出可减少3000亿美元,覆盖国防与边境增支。特朗普已解雇美联储理事库克,2026年鲍威尔任期结束后或任命“鸽派”主席。

- 风险:冲击美联储独立性,可能导致货币政策过度宽松,加剧通胀预期。

-

挤压常规财政支出:

- 逻辑:在国防与边境支出增加的背景下,教育、科研、基建等非国防领域预算被削减,2025-2034年非国防自主性支出占比或从53%降至45%。

- 风险:削弱美国长期增长潜力,财政乘数效应“打折”(公共服务支出对就业拉动强于国防)。

四、经济影响:短期刺激与长期隐忧

1. 短期:提振经济,结构分化

-

增长拉动:2025-2027年减税对GDP拉动0.2%-0.8%(Tax Foundation测算+0.8%,CBO测算+0.5%)。

- 居民端:个税减免使可支配收入增加,中高收入群体消费提升(占个税减免80%)。

- 企业端:国防、制造业、传统能源企业受益(资本回报率提升10-15%),海外利润回流政策推动产业链本土重构。

2. 长期:副作用显现,贫富差距扩大

-

负面因素:

- 赤字“挤出效应”:政府举债推高利率(债务/GDP每升1%,10年期国债利率+2BP),私人投资减少(每1美元赤字挤出0.33美元私人投资),2030年后对GDP拖累-0.3%(Yale Budget Lab测算)。

- 贫富分化:最低20%群体税后收入下降7.4%(含医保/SNAP削减),最高20%群体上升2.2%(Yale数据),社会公平性受损。

五、市场影响

1. 美债市场:长端压力与信用挤兑

- 短期:财政部优先发行短债补充TGA账户(目标8500亿美元,2025年9月已达6619亿美元),货币市场基金(7.4万亿美元资产)可消化,冲击有限。

- 长期:长端国债供给增加(需维持短债占比20-25%),2026-2027年加权平均期限从6年升至7年,推高期限溢价,“挤出”私人投资(企业融资成本上升0.5%)。

2. 权益市场:短期利好,长期谨慎

- 短期:减税利好国防(洛克希德·马丁)、制造业(通用汽车)、传统能源(埃克森美孚)板块,标普500盈利预期上调3-5%。

- 长期:需警惕三大风险:①赤字扩张推高利率;②关税通胀抑制消费;③政策波动性(如政府关门、关税调整)。

3. 政府关门:2025年10月事件

- 背景:国会未通过12项拨款法案(民主党要求保留医保补贴,共和党反对捆绑),10月1日起部分政府停摆。

- 影响:①80万联邦雇员无薪待岗;②国家公园关闭、数据发布延迟;③经济损失有限(若持续15-30天,损失约50-80亿美元),但反映财政政治博弈加剧。

六、风险提示

- 政策不确定性:特朗普关税政策或超预期加码,对美联储干预力度增强。

- 经济下行风险:长期赤字与关税拖累企业投资和居民消费,经济衰退概率上升。

- 债务风险:2035年债务/GDP升至118.5%,利息支出占比突破15%,财政可持续性承压。

4. 关键问题

问题1:《大而美法案》的减税政策有何特点?其对美国财政收入的冲击如何通过其他政策弥补,存在哪些风险?

答案:《大而美法案》减税政策的核心特点是“永久化为主、短期新增为辅”,具体表现为:1. 永久化2017年TCJA条款(占减税成本87%),锁定长期收入缺口;2. 新增条款仅覆盖2025-2028年(特朗普任期内),将赤字压力转移给继任者。

对财政收入的冲击主要通过关税常态化弥补:2025年关税收入预计3000亿美元,可覆盖70-80%的减税成本(年减税约4180亿美元),是特朗普的“必行之策”。

但该路径存在三大风险:1. 通胀风险:关税推高进口商品价格,2025年核心PCE或上升0.3-0.5个百分点,加剧居民生活成本压力;2. 贸易摩擦风险:美国联邦巡回法院已裁定部分关税“超出总统权力”,特朗普或转向232/338关税等替代路径,政策波动性增加;3. 企业成本风险:制造业企业虽获减税,但关税导致原材料成本上升,抵消约30%的减税红利(Yale Budget Lab测算)。

问题2:《大而美法案》如何影响美国财政收支结构?长期来看,美国财政面临的核心矛盾是什么?

答案:《大而美法案》对收支结构的影响体现在“收入端减收、支出端结构扭曲”:

- 收入端:个税(-3.87万亿)、企业税(-0.27万亿)减少,依赖关税(年增3000亿)补充,但关税占比仅从2%升至5%,无法完全覆盖缺口。

- 支出端:1. 刚性支出难减:医保/社保等强制性支出占比60%,仅削减8900亿(占未来十年强制性支出2-3%),杯水车薪;2. 自主性支出倾斜:国防+边境支出增5220亿,挤压教育/科研/基建预算(非国防支出占比从53%降至45%)。

长期核心矛盾是“财政扩张与可持续性的失衡”:1. 赤字滚雪球:未来十年赤字+3.4万亿,2035年债务/GDP升至118.5%,利息支出占比突破15%,挤压生产性支出空间;2. 政策不可持续:减税永久化但新增条款2028年到期,到期后若延续将再增赤字1.2万亿,若取消则对经济形成“断崖式”冲击;3. 政治博弈加剧:两党在医保、新能源补贴等领域分歧严重,2025年10月政府关门已凸显财政决策效率低下,长期或导致政策反复。

问题3:《大而美法案》对美债和权益市场的短期与长期影响有何差异?投资者应如何应对?

答案:法案对市场的影响呈现“短期利好、长期承压”的分化特征,具体差异及应对策略如下:

(1)美债市场

- 短期(6个月内):财政部优先发行短债补充TGA账户(2025年Q3净发1.007万亿短债),货币市场基金(7.4万亿资产)可消化,10年期美债收益率波动区间维持4.0-4.3%,风险有限。

- 长期(1-3年):需发行长债平衡债务结构(短债占比需从30%回落至20-25%),2026-2027年长债净供给或增5000-6000亿美元,推高期限溢价0.2-0.3个百分点,10年期收益率或升至4.5-4.8%,“挤出”私人投资(每1%债务/GDP上升,私人投资减少0.33%)。

(2)权益市场

- 短期(3-6个月):减税利好国防(订单增15-20%)、传统能源(资本开支增10%)、制造业(盈利预期上调3-5%)板块,标普500或上涨5-8%,风险偏好受支撑。

- 长期(1-3年):赤字扩张推高利率(企业融资成本上升0.5%)、关税通胀抑制消费(零售销售增速或回落0.2-0.4个百分点),标普500盈利增速或从8%降至5-6%,估值承压(PE或从20倍回落至18-19倍)。

投资者应对策略:

- 美债:短期增配1-3年期短债(规避长端供给压力),长期关注TIPS(对冲关税通胀风险)。

- 权益:短期超配国防(洛克希德·马丁)、油气(埃克森美孚)板块,长期增配高股息(公用事业、电信)及海外业务占比低的企业(规避关税风险),警惕高杠杆制造业企业(利率上升推高偿债压力)。

暂无评论内容