风电板块25Q2业绩修复,塔筒环节表现较好

【原报告在线阅读和下载】:20251015【MKList.com】电力设备行业跟踪报告:风电板块25Q2业绩修复,塔筒环节表现较好 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

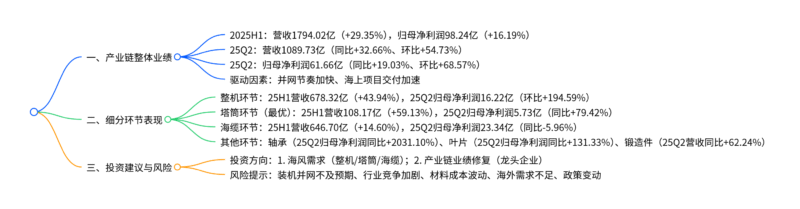

本报告(万联证券2025年10月15日发布,行业评级强于大市)显示,2025年H1风电产业链受益于并网节奏加快与海上项目交付加速,整体景气回升,实现营业收入1794.02亿元(同比+29.35%)、归母净利润98.24亿元(同比+16.19%);25Q2业绩环比显著修复,全产业链营收1089.73亿元(同比+32.66%、环比+54.73%)、归母净利润61.66亿元(同比+19.03%、环比+68.57%)。细分环节中,塔筒环节表现最优(25Q2营收同比+74.76%、归母净利润同比+79.42%),整机环节盈利环比高增(25Q2归母净利润环比+194.59%),海缆环节营收增长但盈利承压(25Q2归母净利润同比-5.96%),轴承(25Q2归母净利润同比+2031.10%)、叶片(25Q2归母净利润同比+131.33%)等环节业绩高增。投资建议关注海风需求提升与产业链业绩修复机会,风险集中在装机不及预期、成本波动等方面。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 电力设备行业跟踪报告(风电板块聚焦) |

| 发布机构 | 万联证券 |

| 发布日期 | 2025年10月15日 |

| 行业评级 | 强于大市(维持) |

| 核心分析师 | 蔡梓林(S0270524040001)、冯永棋(研究助理) |

| 统计样本 | 23家风电产业链上市公司,覆盖整机、塔筒、海缆等7个环节 |

二、风电产业链整体业绩:并网加速驱动景气回升

2025年上半年风电行业因并网节奏加快与海上风电项目集中交付,产业链整体营收与盈利实现双增长,且25Q2业绩环比修复显著,具体数据如下表:

| 业绩指标 | 2025年H1 | 同比变化 | 2025年Q2 | 同比变化 | 环比变化 |

|---|---|---|---|---|---|

| 营业收入(亿元) | 1794.02 | +29.35% | 1089.73 | +32.66% | +54.73% |

| 归母净利润(亿元) | 98.24 | +16.19% | 61.66 | +19.03% | +68.57% |

| 毛利率(%) | 15.35 | -2.44pct | 14.70 | -2.02pct | -1.64pct |

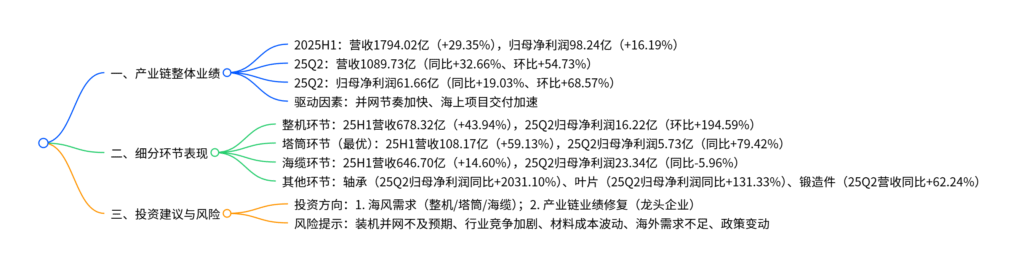

三、细分环节业绩:塔筒表现亮眼,多环节分化

1. 整机环节:营收高增,盈利环比修复

-

业绩表现:2025H1受益于装机提速,营收实现高增长,但受Q1拖累净利润同比小幅下降;25Q2盈利显著修复,环比增速超190%。

指标 2025H1 同比变化 2025Q2 同比变化 环比变化 营业收入(亿元) 678.32 +43.94% 436.88 +50.02% +80.95% 归母净利润(亿元) 21.72 -3.10% 16.22 +9.55% +194.59% 毛利率(%) 12.87 -4.27pct 11.38 -3.22pct -4.21pct -

企业分化:电气风电(毛利率14.22%)、金风科技(12.16%)、三一重能(11.95%)毛利率居行业前列,但均同比下滑。

2. 塔筒环节:海风驱动,业绩高增(表现最优)

-

业绩表现:2025H1因海上风电项目交付加快,营收与净利润同比增幅超50%;25Q2延续高增,净利润同比近80%。

指标 2025H1 同比变化 2025Q2 同比变化 环比变化 营业收入(亿元) 108.17 +59.13% 69.54 +74.76% +80.03% 归母净利润(亿元) 9.94 +43.60% 5.73 +79.42% +35.90% -

企业分化:

- 高增企业:大金重工(25Q2营收+90.36%、归母净利润+161.04%)、海力风电(25Q2营收+570.63%、归母净利润+315.82%)。

- 盈利下滑企业:天顺风能(25Q2归母净利润-73.11%)、泰胜风能(25Q2归母净利润-1.23%)。

3. 海缆环节:营收增长,盈利承压

-

业绩表现:2025H1营收延续增长,但受价格竞争与成本波动影响,净利润同比下降;25Q2营收环比提升,但盈利仍同比下滑。

指标 2025H1 同比变化 2025Q2 同比变化 环比变化 营业收入(亿元) 646.70 +14.60% 376.68 +13.09% +39.50% 归母净利润(亿元) 39.42 -3.74% 23.34 -5.96% +45.11% 毛利率(%) 14.42 -2.72pct 14.36 -3.01pct -0.14pct -

企业分化:中天科技(25Q2归母净利润+14.14%)盈利增长,东方电缆(-49.56%)、亨通光电(-3.63%)净利润同比下滑。

4. 其他环节:轴承、叶片高增,锻造件修复

- 轴承环节:25Q2营收21.81亿元(同比+38.95%),归母净利润2.38亿元(同比+2031.10%),毛利率26.68%(同比+9.72pct),盈利能力大幅提升。

- 叶片环节:25Q2营收132.55亿元(同比+22.76%),归母净利润8.58亿元(同比+131.33%),毛利率19.57%(同比+2.38pct),头部企业中材科技(归母净利润+156.23%)表现突出。

- 锻造件环节:25Q2营收41.16亿元(同比+62.24%),归母净利润4.05亿元(同比-2.96%),毛利率19.61%(同比+2.86pct),营收高增但盈利小幅承压。

四、投资建议与风险提示

1. 投资建议

- 海风需求提升:国内及海外海上风电项目交付加速,带动整机(金风科技、明阳智能)、塔筒(大金重工、海力风电)、海缆(中天科技)等核心环节需求增长,建议重点关注。

- 产业链业绩修复:风电行业景气回升,轴承(新强联)、叶片(中材科技)等环节盈利持续改善,龙头企业业绩修复与估值回升具备投资机会。

2. 风险提示

- 装机及并网节奏不及预期:若风电项目审批、建设延迟,将直接影响产业链需求与业绩释放。

- 行业竞争加剧:价格战可能导致各环节毛利率进一步下滑,挤压盈利空间。

- 材料成本波动:钢材、铜等原材料价格上涨将增加企业成本压力,影响盈利水平。

- 其他风险:海外需求不及预期、政策变动(如补贴调整)等。

4. 关键问题

问题1:2025年Q2风电产业链业绩环比显著修复的核心驱动因素是什么?各细分环节中哪个环节表现最优,其业绩高增的具体原因是什么?

答案:

- 业绩环比修复的核心驱动因素:1. 并网节奏加快:2025年Q2国内风电项目并网效率提升,带动整机、塔筒等环节订单交付提速;2. 海上风电项目集中交付:海上风电项目建设进度加快,高压海缆、海上塔筒等产品需求爆发,拉动产业链整体营收与盈利增长;3. 成本端边际改善:部分原材料价格趋稳,叠加规模效应,轴承、叶片等环节毛利率环比提升。

- 表现最优的环节:塔筒环节,25Q2实现营收69.54亿元(同比+74.76%、环比+80.03%)、归母净利润5.73亿元(同比+79.42%、环比+35.90%),为全产业链增速最快的环节。

- 塔筒业绩高增的具体原因:1. 海上风电需求爆发:国内海上风电项目进入密集交付期,海上塔筒(如海力风电)订单大幅增加;2. 海外业务贡献增量:头部企业(如大金重工)海外高毛利项目落地,拉动整体盈利水平;3. 产能释放:企业前期扩产产能逐步投产,满足激增的市场需求,营收规模快速扩大。

问题2:2025年Q2海缆环节营收实现增长但盈利同比承压的原因是什么?主要海缆企业(东方电缆、中天科技、亨通光电)的业绩分化体现在哪些方面?

答案:

-

海缆营收增长但盈利承压的原因:1. 价格竞争加剧:国内海缆企业为争夺订单降价,导致产品均价下降,毛利率同比下滑(25Q2海缆环节毛利率14.36%,同比-3.01pct);2. 成本端压力:铜等原材料价格波动,虽环比趋稳但同比仍处高位,挤压盈利空间;3. 产品结构差异:低压海缆占比提升,而高压海缆(高毛利)交付节奏未达预期,拉低整体盈利水平。

-

主要海缆企业业绩分化表现:

企业名称 25Q2营收同比 25Q2归母净利润同比 核心差异原因 中天科技 +5.09% +14.14% 高压海缆项目交付及时,且非海缆业务(如光纤)盈利贡献稳定,对冲海缆板块压力 亨通光电 +26.64% -3.63% 营收增长依赖低压海缆订单,但低压产品毛利率低,且海外项目盈利不及预期 东方电缆 -17.13% -49.56% 高压海缆订单交付延迟,且前期高价原材料库存尚未消化,成本压力集中释放

问题3:结合2025年H1及Q2风电各环节业绩表现,未来投资应重点关注哪些方向?这些方向的核心逻辑及潜在风险分别是什么?

答案:

-

重点投资方向1:海风产业链核心环节(整机、塔筒、海缆)

- 核心逻辑:1. 国内海上风电规划装机规模大,2025年Q2项目交付加速趋势明确,整机(金风科技、明阳智能)、塔筒(大金重工、海力风电)需求将持续增长;2. 海外海风市场(如欧洲、东南亚)逐步打开,具备海外布局的企业将获得增量订单;3. 海缆环节虽短期盈利承压,但随着高压海缆交付占比提升及价格竞争缓和,盈利有望修复(如中天科技)。

- 潜在风险:海上风电项目审批延迟、海外贸易壁垒(如关税提升)、海洋施工成本超预期上涨。

-

重点投资方向2:业绩高增的细分环节(轴承、叶片)

- 核心逻辑:1. 轴承环节(新强联)25Q2归母净利润同比+2031.10%,受益于大型化风机轴承进口替代加速,且毛利率大幅提升(26.68%,同比+9.72pct),盈利弹性显著;2. 叶片环节(中材科技)25Q2归母净利润同比+131.33%,风机大型化带动叶片需求增长,且材料技术升级(如碳纤维应用)推动毛利率提升。

- 潜在风险:核心技术研发不及预期(如轴承寿命未达设计标准)、风机大型化进度放缓、原材料(如环氧树脂)价格大幅上涨。

-

重点投资方向3:产业链业绩修复的龙头企业

- 核心逻辑:风电行业整体景气回升,龙头企业(如金风科技、中材科技)凭借规模效应、技术优势及订单储备,业绩修复确定性更强;当前部分龙头估值处于历史低位,随着盈利改善,估值有望回升。

- 潜在风险:行业竞争进一步加剧导致龙头毛利率下滑、下游装机需求不及预期拖累订单释放。

暂无评论内容