AI基建的刚需环节,全球建设需求快速增长

【原报告在线阅读和下载】:20251015【MKList.com】洁净室工程专题报告:AI基建的刚需环节,全球建设需求快速增长 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

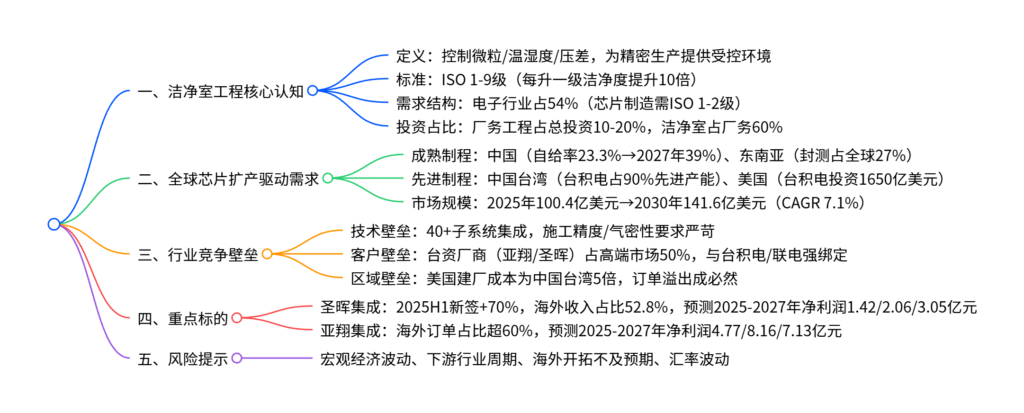

本报告(国信证券2025年10月15日发布,行业评级优于大市)指出,洁净室工程是AI算力产业链(晶圆制造、芯片封装、数据中心)扩产的刚需环节,通过控制微粒、温湿度、压差等指标提供精密生产环境,厂务及洁净室投资通常占总投资的10-20%;全球芯片扩产由供应链安全(成熟制程) 与AI算力(先进制程) 双轮驱动,成熟制程产能向中国、东南亚迁移,先进制程向中国台湾、美国集中,其中美国为未来潜力最大市场(台积电美国投资达1650亿美元,厂房建设投资约350亿美元);行业具备高技术壁垒(涉及40余个专业子系统集成)与高客户粘性(台资厂商占高端市场近50%份额),重点推荐圣晖集成(2025H1新签订单+70%,预测2025-2027年归母净利润CAGR 40%+)与亚翔集成(海外订单占比超60%,预测2026年归母净利润+71.1%),风险主要来自宏观经济波动、下游周期波动及海外市场开拓不及预期。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 建筑装饰·专业工程行业专题报告(洁净室工程) |

| 发布机构 | 国信证券 |

| 发布日期 | 2025年10月15日 |

| 行业评级 | 优于大市(维持) |

| 核心分析师 | 任鹤(S0980520040006)、朱家琪(S0980524010001) |

| 核心逻辑 | 全球芯片扩产驱动洁净室需求,聚焦具备海外布局能力的台资工程服务商 |

二、洁净室工程:AI基建的刚需环节

1. 核心定义与标准

- 定义:通过“垂直层流技术”控制室内微粒(0.1nm-5μm)、温湿度、压差,为晶圆制造、芯片封装、数据中心等提供精密生产环境,核心目标包括:①过滤循环空气(HEPA/ULPA过滤器);②恒温恒湿调节;③建立正压防污染。

- 洁净等级:采用ISO 14644标准,从ISO 1(最高)至ISO 9(最低),每提升一级,允许微粒数量减少90%。例如:芯片光刻环节需ISO 1-2级(控制10-100nm微粒),食品工业需ISO 5-9级。

2. 下游需求与投资占比

-

需求结构:电子行业为核心需求来源,占比54%,其次为医药及食品(16%)、医疗(8.3%)。其中:

- 芯片制造(28nm制程需控制14nm微粒)、显示面板(TFT-LCD需ISO 2-7级)对洁净度要求最高;

- 生物医药洁净室侧重控制有机微粒(如无菌药品A级环境需≤3500粒/m³(≥0.5μm))。

-

投资占比:在芯片产能建设中,厂务工程占总投资10-20%,其中洁净室工程占厂务工程的60%;先进制程(如2nm)因设备投资增加,厂务占比略降至10-15%。

三、全球芯片扩产:洁净室需求的核心驱动

1. 扩产逻辑:双轮驱动

| 驱动因素 | 覆盖制程 | 产能迁移方向 | 核心案例 |

|---|---|---|---|

| 供应链安全(避险需求) | 成熟制程(≥28nm) | 中国(自给率23.3%→2027年39%)、东南亚(封测占全球27%) | 长江存储三期(新增10万片/月)、长鑫存储(2026年HBM量产) |

| AI算力需求 | 先进制程(≤7nm) | 中国台湾(台积电占90%先进产能)、美国(AI数据中心资本开支激增) | 台积电高雄Fab 22(2nm,投资490亿美元)、美国亚利桑那工厂(投资1650亿美元) |

2. 区域市场特点

-

美国:未来潜力最大市场

- 驱动:AI算力需求旺盛,2025年四大CSP(Meta/Google等)资本开支合计3150亿美元,AI投资占比超60%;

- 产能:台积电美国投资从650亿美元追加至1650亿美元,规划6座晶圆厂+2座先进封装厂,厂房建设投资约350亿美元,2027-2028年为建设高峰(年均100亿美元);

- 机遇:台系工程商(亚翔/圣晖)因客户绑定优势,承接订单溢出(主力供应商工程师负荷饱和)。

-

中国:成熟制程扩产主力

- 目标:2027年成熟制程产能全球占比从30%升至39%;

- 项目:中芯国际、长江存储、长鑫存储持续扩产,洁净室需求稳步增长。

-

东南亚:承接封测与成熟产能

- 定位:全球15-20%被动元件、27%封测产能集中于此,新加坡为区域核心(人力资本+基建完善);

- 需求:联电、VSMC等在新加坡投建12寸晶圆厂,亚翔集成已斩获超99亿元海外订单。

四、行业竞争壁垒:高技术+高粘性

1. 技术壁垒

- 系统复杂度高:涉及空气净化、纯水制备(18MΩ·cm超纯水)、气体供应(电子特气纯度99.9999%)、防微振/防静电等40余个专业子系统,施工需满足微米级平整度与气密性。

- 工程管理难:工序衔接复杂(如洁净室施工后需低尘管控),客户对工期敏感(芯片扩产周期紧张),要求总包商具备强组织协调能力。

2. 客户壁垒

-

市场集中度:高端洁净室市场CR5达77%,台资厂商(亚翔集成、圣晖集成、江西汉唐)合计占近50%份额,与台资芯片厂商(台积电、联电)形成强绑定。

-

客户粘性:转换成本高(工艺定制化+风险低容忍),核心客户合作年限超10年,例如:

- 台积电长期合作汉唐、帆宣;

- 联电核心工程商为亚翔集成;

- 京东方主要合作柏诚股份。

五、重点标的分析

1. 圣晖集成(603163.SH)

-

核心优势:

- 台资背景:台湾圣晖间接持股65%,海外布局早(东南亚供应链完善,2025H1海外收入占比52.8%);

- 订单高增:2025H1新签合同22.51亿元(同比+70%),在手订单28.13亿元(较上年末+63%);

- 客户优质:覆盖中芯国际、富士康、矽品科技等。

-

盈利预测(单位:亿元):

指标 2025E 2026E 2027E 同比增速 营业收入 29.9 33.5 48.4 +48.8%/+12.2%/+44.3% 归母净利润 1.42 2.06 3.05 +24.1%/+45.4%/+47.9%

2. 亚翔集成(603929.SH)

-

核心优势:

- 海外订单爆发:2023-2025年斩获联电(45.68亿元)、VSMC(37.93亿元)等新加坡订单,海外占比超60%;

- 技术储备:母公司亚翔工程具备2nm晶圆厂建设经验,共享客户资源;

- 估值修复空间:当前PE(TTM)12.9X,处于历史11%分位点,显著低于同业(柏诚股份28X、圣晖集成23X)。

-

盈利预测(单位:亿元):

指标 2025E 2026E 2027E 同比增速 营业收入 45.7 63.7 58.7 -15.1%/+39.4%/-7.8% 归母净利润 4.77 8.16 7.13 -25.0%/+71.1%/-12.7%

六、风险提示

- 宏观经济波动风险:全球经济增速放缓可能降低下游芯片厂商扩产意愿,影响洁净室需求。

- 下游行业周期风险:半导体行业周期性波动可能导致工程投资额大幅波动(当前国内半导体洁净室市场规模仅250亿元)。

- 海外市场开拓风险:海外法规差异(如美国环保标准)、供应链整合难度可能增加项目成本与周期。

- 汇率波动风险:海外业务(如东南亚、美国)以多币种结算,汇率大幅波动可能影响盈利。

4. 关键问题

问题1:洁净室工程在AI基建中的“刚需性”体现在哪些方面?不同下游场景对洁净等级的要求有何差异?

答案:

-

洁净室的“刚需性”体现在:AI基建核心环节(晶圆制造、芯片封装、AI数据中心)对生产环境精度要求极高,微小污染(如10nm微粒)可能导致芯片良率下降50%以上甚至整批报废,而洁净室通过以下功能保障生产:①控制微粒浓度(如7nm制程需ISO 1级,≤10粒/m³(≥0.1μm));②稳定温湿度(芯片制造需23±2℃、45±5%RH);③防微振/防静电(避免光刻精度偏差、器件击穿)。

-

不同下游场景的洁净等级差异:

下游场景 核心需求 洁净等级(ISO) 关键指标要求 芯片光刻/半导体加工 控制纳米级微粒 1-2级 ≥0.1μm微粒≤10粒/m³,无振动(振幅≤0.1μm) 芯片封装测试 控制微米级微粒 5-7级 ≥0.5μm微粒≤3520粒/m³ AI数据中心(服务器组装) 防尘、恒温 7-8级 ≥0.5μm微粒≤47872粒/m³,温度24±1℃ 生物医药(无菌药品) 控制微生物+微粒 A级(ISO 5) ≥0.5μm微粒≤3500粒/m³,活菌≤1cfu/10mL

问题2:全球芯片扩产背景下,美国为何成为洁净室工程未来潜力最大的市场?台资工程商(如亚翔、圣晖)在其中具备哪些独特优势?

答案:

-

美国成为潜力最大市场的原因:

- AI算力驱动资本开支激增:2025年美国主要云服务商(Meta/Google等)资本开支达2800亿美元(同比+34%),其中10%用于AI数据中心厂房建设,洁净室需求同步增长;

- 台积电等巨头加码投资:台积电美国投资从650亿美元追加至1650亿美元,规划6座晶圆厂+2座先进封装厂,厂房建设投资约350亿美元,2027-2028年进入建设高峰(年均100亿美元);

- 订单溢出机遇:美国建厂成本为中国台湾的5倍(材料+人力成本高),前期主力供应商(如Exyte)工程师负荷饱和,新工程师培养周期需1-2年,订单向台资厂商溢出成必然。

-

台资工程商的独特优势:

- 客户强绑定:亚翔集成长期服务联电、台积电,圣晖集成合作富士康、矽品,与台资芯片厂商共享技术标准(如台积电2nm厂房建设规范),合作年限超10年,转换成本高;

- 海外经验丰富:亚翔在新加坡已承接超99亿元订单,圣晖在越南、泰国建立本土化供应链,熟悉海外法规(如美国《芯片与科学法案》补贴申请);

- 技术协同:母公司(亚翔工程、台湾圣晖)具备先进制程(2nm)洁净室建设经验,可共享工艺技术(如防微振设计、超高纯气体管道焊接)。

问题3:圣晖集成与亚翔集成作为重点推荐标的,两者在业务布局、订单结构及盈利预期上有何核心差异?投资者应如何区分两者的投资逻辑?

答案:

-

两者核心差异对比:

对比维度 圣晖集成 亚翔集成 业务布局 聚焦东南亚(越南、泰国)+中国,美国市场处于开拓期 重点布局新加坡(海外订单占比超60%),承接联电、VSMC大项目 订单结构 2025H1新签22.51亿元(同比+70%),在手28.13亿元(+63%),以中小项目为主 2023-2025年海外大订单超99亿元(联电45.68亿、VSMC 37.93亿),占总订单60%+ 盈利预期 2025-2027年归母净利润1.42/2.06/3.05亿元(CAGR 40.5%),增长稳健 2025-2027年归母净利润4.77/8.16/7.13亿元(2026年+71.1%),弹性更大 估值水平 当前PE(TTM)31.5X,处于行业中枢 当前PE(TTM)12.9X,处于历史11%分位点,估值修复空间大 -

投资逻辑区分:

- 圣晖集成:适合追求“稳健增长”的投资者,核心逻辑是“东南亚成熟制程扩产+客户多元化”——受益于中国台湾厂商向东南亚迁移(如富士康越南工厂),订单分散度高(前五大客户占比40%),业绩波动小;

- 亚翔集成:适合追求“高弹性+估值修复”的投资者,核心逻辑是“新加坡先进产能扩建+订单溢出”——新加坡为全球半导体避险首选,公司已占据当地较高份额(超30%),且当前估值显著低于同业(柏诚28X、圣晖23X),2026年海外项目集中交付将推动盈利爆发。

暂无评论内容