能源领域政策组合拳频出,十五五任务主线逐渐清晰

【原报告在线阅读和下载】:20251019【MKList.com】电力设备与新能源行业研究:能源领域政策组合拳频出,十五五任务主线逐渐清晰 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

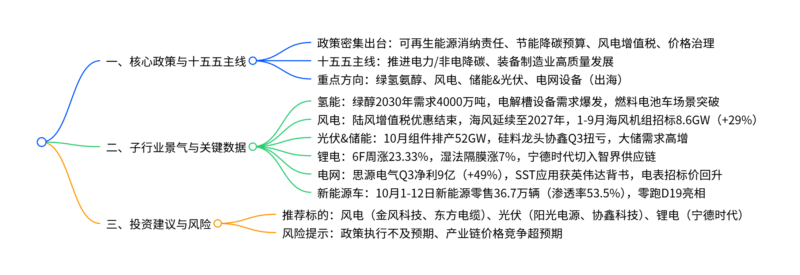

本报告(国金证券2025年10月19日发布)指出,节后能源领域政策组合拳频出(涵盖可再生能源消纳、节能降碳预算、风电增值税、价格治理),明确十五五“降碳+装备高质量发展”主线,重点关注绿氢氨醇、风电、储能&光伏、电网设备(出海) 四大方向;各子行业呈现差异化景气:氢能领域政策扫清规模化障碍,绿醇2030年需求超4000万吨;风电海风增值税优惠延续至2027年,海缆/基础环节受益;光伏反内卷推动硅料/硅片盈利修复,10月组件排产52GW;锂电关键原料(6F、湿法隔膜)涨价,6F价格周涨23.33%;电网设备海外订单与主网份额双升,新能源车市进入冲量期,10月1-12日新能源零售36.7万辆(渗透率53.5%);投资建议聚焦各子行业龙头,风险提示政策执行与价格竞争超预期。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 电力设备与新能源行业周报 |

| 发布机构 | 国金证券 |

| 发布日期 | 2025年10月19日 |

| 核心逻辑 | 能源政策密集落地,十五五“降碳+装备高质量发展”主线明确,聚焦绿氢氨醇、风电等高景气方向 |

二、核心政策与十五五主线

1. 近期政策梳理(节后一周内)

| 政策名称 | 发布机构 | 核心内容 | 影响领域 |

|---|---|---|---|

| 《可再生能源消费最低比重目标和消纳责任权重实施办法(征求意见稿)》 | 发改委 | 首次强制考核“非电消费比重”,为绿氢/绿氨/绿醇创造强制需求 | 氢能、可再生能源 |

| 《节能降碳中央预算内投资专项管理办法》 | 发改委 | 对绿色甲醇项目给予最高20%中央预算支持 | 绿氢氨醇 |

| 《关于调整风力发电等增值税政策的公告》 | 财政部等 | 陆风增值税即征即退50%政策结束,海风延续至2027年末 | 风电(海风受益) |

| 《关于治理价格无序竞争的公告》 | 发改委、市监总局 | 规范市场价格秩序,推动光伏、锂电等行业“反内卷” | 光伏、锂电 |

2. 十五五核心主线

- 降碳主线:推进电力(风光储)与非电(绿氢、绿醇)领域协同降碳;

- 装备升级:推动风电、光伏、氢能设备等高端化、国际化发展。

三、各子行业景气分析

1. 氢能与燃料电池:政策扫清障碍,规模化在即

-

政策路径:四步推动产业爆发(图表1):

- 强制需求:发改委《征求意见稿》创造绿氢/绿氨/绿醇下游市场;

- 资金支持:中央预算补贴绿色甲醇项目,改善IRR;

- 成本优化:绿电直连制氢免除“过网费”,降低电力成本;

- 长期预期:IMO政策推迟不改变绿色航运趋势,国内政策前瞻性支撑。

-

需求数据:

- 短期:300艘甲醇船带动680万吨绿醇需求,当前产能仅几十万吨,供不应求;

- 长期:2030年全球绿醇需求超4000万吨(掺混10%以上)。

-

重点标的:绿醇生产商(金风科技、佛燃能源)、电解槽设备(华电科工、华光环能)、燃料电池(亿华通)。

2. 风电:海风政策利好,招标高增

-

政策影响:

- 陆风:增值税优惠结束,冲击较小(项目IRR仍优于光伏,非技术成本可压缩1-2元/W);

- 海风:优惠延续至2027年,加速业主抢装,1-9月海风机组招标8.6GW(同比+29%)。

-

投资主线:

- 整机:金风科技、明阳智能(25H2盈利修复);

- 两海(海风+出海):东方电缆(海缆)、大金重工(基础);

- 零部件:日月股份(铸锻件)、金雷股份。

3. 光伏&储能:反内卷推动盈利修复

-

行业数据(10月排产):

环节 10月排产(GW) 环比变动 核心驱动 硅料 13.33万吨(≈70GW) +1.1% 反内卷推动价格上涨,协鑫Q3扭亏 硅片 62 +5.6% 价格回暖,开工率稳定 电池片 59 -2.6% 210RN供过于求,183N受印度需求支撑 组件 52 -2.3% 国内成本压力,海外印度需求提升 -

储能亮点:大储需求高增,阳光电源、阿特斯等龙头受益。

4. 锂电:关键原料涨价,景气高企

-

价格变动:

- 6F:10月价格跳跃式增长,周涨23.33%(现价7.4万元/吨),11月供应缺口仍存;

- 湿法隔膜:8月下旬以来涨7%,头部厂商满产,订单外溢。

-

行业动态:

- 宁德时代:因中创新航产能不足,切入智界车型供应链,供应82度电池;

- 欧盟新规:拟强制中企转让电池技术,倒逼企业加速固态电池研发。

5. 电网设备:海外+主网双驱动

- 业绩亮点:思源电气25Q3归母净利润9.0亿元(同比+49%),海外订单与主网份额双升;

- 技术突破:英伟达发布800VDC架构白皮书,明确SST(固态变压器)为解决方案,关注金盘科技;

- 招标动态:国网电表第三批招标1908万只,评分标准调整推动价格回升。

6. 新能源车:进入冲量期,渗透率高企

- 销量数据:10月1-12日乘用车零售68.6万辆(环比+12%),其中新能源36.7万辆(渗透率53.5%);

- 新车动态:零跑D19(大型六座SUV)亮相,纯电零百3秒级、增程4秒级,若定价25万元左右,月销有望超竞品。

四、投资建议与风险提示

1. 重点推荐标的(分领域)

| 领域 | 推荐标的 | 核心逻辑 |

|---|---|---|

| 风电 | 金风科技、东方电缆、日月股份 | 海风抢装、盈利修复 |

| 光伏 | 阳光电源、协鑫科技、钧达股份 | 反内卷盈利修复、大储需求 |

| 锂电 | 宁德时代、科达利、天赐材料 | 原料涨价、储能电芯需求 |

| 电网 | 思源电气、三星医疗、金盘科技 | 海外订单、SST技术 |

| 氢能 | 佛燃能源、华光环能、亿华通 | 绿醇产能、电解槽设备 |

2. 风险提示

- 政策执行风险:可再生能源消纳、节能降碳预算等政策落地不及预期;

- 价格竞争风险:光伏、锂电等环节产能过剩导致盈利恶化;

- 技术替代风险:欧盟电池技术限制倒逼国内技术升级压力。

4. 关键问题

问题1:氢能领域近期政策如何“系统性扫清”规模化障碍?绿氢及其衍生物(绿醇)的短期与长期需求空间分别是多少?

答案:

1. 政策“系统性扫清”障碍的四大路径

- 第一步:创造强制需求:发改委《可再生能源消费最低比重目标实施办法(征求意见稿)》首次强制考核“非电消费比重”,要求重点用能企业必须消费一定比例非电可再生能源,从政策层面解决绿氢/绿氨/绿醇“消纳难”的核心痛点,为产业链注入确定性;

- 第二步:资金直接支持:发改委《节能降碳中央预算内投资专项管理办法》对绿色甲醇项目给予最高20%中央预算补贴,直接改善项目IRR,推动规划产能转化为实际开工,形成“需求拉动+资金推动”闭环;

- 第三步:降低源头成本:《关于完善价格机制促进新能源发电就近消纳的通知》鼓励绿电直连制氢,明确免除“系统备用费、输配电量电费”,相当于降低绿氢生产的电力成本(占制氢成本60%以上),支撑平价绿氢发展;

- 第四步:稳固长期预期:IMO全球航运净零框架投票推迟1年,但欧盟EU ETS、Fuel EU等碳政策已落地,带动300艘甲醇船订单(对应680万吨绿醇需求),国内政策前瞻性足以支撑第一波产业浪潮。

2. 绿氢衍生物(绿醇)的需求空间

- 短期(2025-2027年):全球300艘甲醇燃料船舶将陆续投运,每艘船年均消耗绿醇约2.27万吨,合计带动680万吨绿醇需求,而当前全球绿醇产能仅几十万吨,供不应求窗口期明确;

- 长期(2030年):若全球航运燃料掺混10%以上绿醇,叠加化工、炼钢等非电领域替代,2030年全球绿醇需求量将超4000万吨,较当前产能存在近10倍增长空间。

问题2:风电行业陆风与海风的增值税政策调整对各自产业链影响有何差异?当前海风招标与装机的高景气度主要体现在哪些数据上?

答案:

1. 增值税政策调整对陆风与海风的差异化影响

| 维度 | 陆风 | 海风 |

|---|---|---|

| 政策变化 | 2025年11月起取消增值税即征即退50% | 优惠延续至2027年末 |

| 影响程度 | 冲击较小 | 显著利好 |

| 核心原因 | 1. 陆风项目IRR仍优于光伏(反内卷后光伏无增值税优惠); 2. 4-5元/W投资成本中,非技术成本(如土地、运维)可压缩1-2元/W,业主可通过成本控制维持IRR |

1. 海风投资成本高(8-10元/W),增值税优惠可节省约0.3-0.5元/W成本; 2. 政策明确性提升业主抢装积极性,加速26-27年装机释放 |

2. 海风高景气度的数据体现

- 招标数据:2025年1-9月国内海风机组招标量达8.6GW,同比增长29%,其中Q3单季度招标超3GW,招标节奏显著加快;

- 产业链订单:近期东方电缆、中天科技等企业陆续中标阳江三山岛、浙江某海风高电压海缆项目,中标金额合计超20亿元,验证海缆环节需求旺盛;

- 装机预期:2025年国内海风装机目标10GW,当前开工进度超70%,叠加政策刺激,预计Q4将迎来装机“翘尾”,2026年装机有望突破15GW(同比+50%)。

问题3:光伏行业“反内卷”行动对产业链各环节盈利修复的推动作用如何?10月各环节排产数据反映出哪些行业趋势?

答案:

1. “反内卷”对各环节盈利修复的推动作用

- 硅料:反内卷推动价格从2024年低位(约4万元/吨)回升至2025年10月的5.1万元/吨,龙头协鑫科技25Q3光伏材料业务扭亏,实现利润9.6亿元(含联营公司收益6.4亿元),现金成本降至24.16元/kg(环比-1.15元/kg);

- 硅片:价格稳步上行,183N、210N硅片报价可覆盖头部企业全成本,10月排产62GW(环比+5.6%),开工率维持85%以上,企业盈利从亏损转为微利;

- 电池片:分化明显,183N(印度需求支撑)、210N(国内集中式需求)价格持稳,但210RN供过于求导致价格松动,叠加银价上涨,整体盈利仍承压;

- 组件:国内集中式交付价0.64-0.7元/W,海外高盈利市场(如印度0.14-0.15美元/W)支撑企业盈利,10月排产52GW(环比-2.3%),主要因国内成本压力导致备货谨慎。

2. 10月排产数据反映的行业趋势

- 中上游高景气:硅料、硅片排产环比提升,体现“反内卷”下供给端收缩(部分小企业减产)与需求端回暖(海外装机复苏)的供需改善;

- 下游分化:电池片、组件排产环比下降,反映:①210RN等细分尺寸供过于求;②组件企业受上游成本(电池片、辅材)上涨压力,备货意愿谨慎;

- 海外需求亮点:印度市场成为核心增量,电池片、组件企业向印度转产/出口,东南亚输美受双反影响,部分企业规划赴非洲扩产,全球化布局加速。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容