第二届湾芯展成功举办,ASML、台积电Q3业绩大增

【原报告在线阅读和下载】:20251013【MKList.com】电子行业专题研究(普通):从计算到存储,AI催化不断升级 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

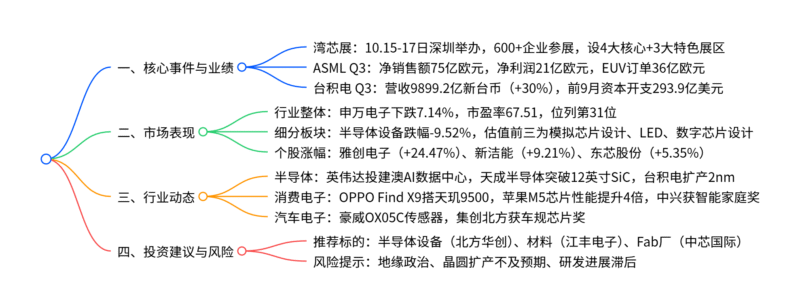

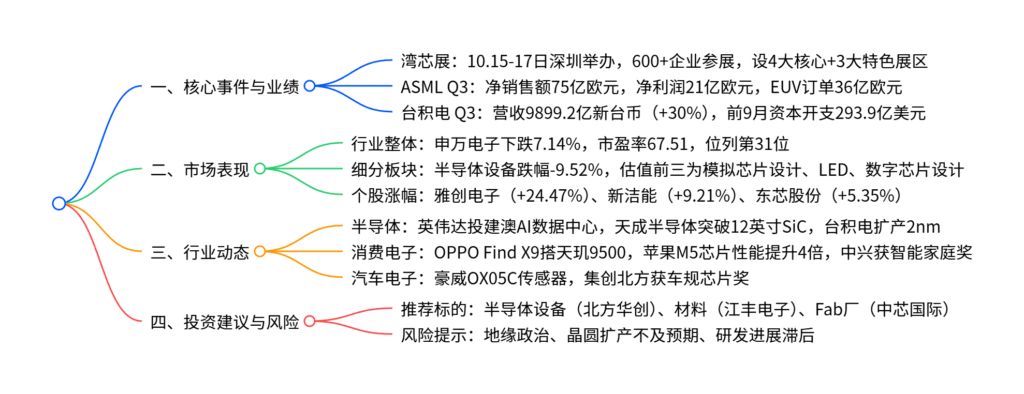

本报告(华鑫证券2025年10月20日发布,行业评级推荐)核心亮点包括:第二届湾芯展成功举办(超600家企业参展,国内龙头展示半导体设备/材料突破)、ASML与台积电Q3业绩大增(ASML净销售额75亿欧元、净利润21亿欧元,台积电营收9899.2亿新台币同比+30%);市场表现上,当周申万电子行业下跌7.14%,细分板块中半导体设备跌幅最大(-9.52%),估值前三为模拟芯片设计、LED、数字芯片设计;行业动态聚焦AI算力(英伟达与Firmus投建南半球AI数据中心)、消费电子(苹果发布M5芯片)、汽车电子(豪威集团推出首款全局快门HDR传感器);投资建议关注国产半导体设备/材料(北方华创、江丰电子)及Fab厂(中芯国际、华虹公司),风险提示地缘政治与技术进展不及预期。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 电子行业周报 |

| 发布机构 | 华鑫证券 |

| 发布日期 | 2025年10月20日 |

| 行业评级 | 推荐(维持) |

| 核心分析师 | 吕卓阳(S1050523060001) |

| 核心逻辑 | AI驱动半导体设备/制造需求,国产替代与龙头扩产成主线 |

二、核心事件与龙头业绩

1. 第二届湾芯展(10.15-17日,深圳)

-

参展规模:超600家国内外半导体企业参展,国内龙头全覆盖(北方华创、盛美上海、拓荆科技等)。

-

展区设置:

- 四大核心展区:晶圆制造、化合物半导体、IC设计、先进封装;

- 三大特色展区:AI芯片和边缘计算生态、RISC-V生态、Chiplet与先进封装生态。

-

核心意义:集中展示国内在半导体制程、装备与材料的突破,推动国产替代与产业链协同。

2. 全球龙头Q3业绩(ASML、台积电)

| 企业 | 核心业绩指标 | 同比/环比变化 | 关键亮点 |

|---|---|---|---|

| ASML | 净销售额75亿欧元,毛利率51.6%,净利润21亿欧元 | – | 新增订单54亿欧元(EUV占36亿欧元),预计2026年销售额不低于2025年 |

| 台积电 | 营收9899.2亿新台币,前9月资本开支293.9亿美元 | 营收+30% | 高性能计算、车用芯片驱动增长,美国亚利桑那州扩产2nm制程 |

三、市场表现分析

1. 行业整体表现(10.13-10.17当周)

- 申万一级行业对比:电子行业下跌7.14%,位列第31位;市盈率67.51,低于计算机(首位)、国防军工(次位)。

- 海外半导体指数:费城半导体指数先降后升,近两周震荡上行,2023年10月以来整体呈上涨趋势。

2. 电子细分板块表现

| 细分板块 | 周涨跌幅(%) | 市盈率(TTM) | 备注 |

|---|---|---|---|

| 半导体设备 | -9.52 | – | 跌幅最大,受市场情绪与估值回调影响 |

| 模拟芯片设计 | – | 最高 | 估值位列细分板块第一 |

| LED | – | 第二 | 估值仅次于模拟芯片设计 |

| 数字芯片设计 | – | 第三 | 受益于AI芯片需求 |

| 半导体材料 | – | 第四 | 国产替代驱动估值 |

3. 重点个股涨幅前十

| 排名 | 证券代码 | 证券名称 | 周涨幅(%) | 所属细分领域 |

|---|---|---|---|---|

| 1 | 301099.SZ | 雅创电子 | 24.47 | 被动元件 |

| 2 | 605111.SH | 新洁能 | 9.21 | 功率半导体 |

| 3 | 688110.SH | 东芯股份 | 5.35 | 数字IC |

| 4 | 688766.SH | 普冉股份 | 3.30 | 通信工程及服务 |

| 5 | 688123.SH | 聚辰股份 | 2.99 | 数字IC |

四、行业动态跟踪

1. 半导体领域

- AI算力基础设施:英伟达与Firmus投资45亿澳元建设澳大利亚AI数据中心(Project Southgate),首期部署150兆瓦电力,采用GB300芯片,2028年规划1.6GW电力。

- 碳化硅突破:天成半导体研制12英寸高纯半绝缘碳化硅单晶,N型材料厚度突破35mm,微管密度<0.5个/cm²,良率65%。

- 晶圆厂扩产:台积电计划在美国亚利桑那州建设“超大晶圆厂聚落”,加速2nm制程,提前2-3年规划产能以应对AI需求。

2. 消费电子领域

- OPPO Find X9系列:搭载天玑9500芯片(单核性能+32%、多核+17%),汇顶科技超声波指纹,支持eSIM,潮汐引擎降低功耗13%。

- 苹果M5芯片:采用台积电第三代3nm工艺,AI性能较M4提升4倍,图形性能+45%,首发于MacBook Pro、iPad Pro、Vision Pro。

- 中兴通讯:“新一代AI中屏”获Network X“最具创新智能家庭体验奖”,支持方言识别,独居老人安全守护效率提升30%。

3. 汽车电子领域

- 豪威集团OX05C:汽车行业首款500万像素全局快门HDR传感器,像素尺寸2.2μm,940nm近红外量子效率领先,封装尺寸较前代减小30%。

- 集创北方:车规级桥接芯片ICNM7801Q获“汽车芯片优秀供应商”,支持6路LVDS接口,单颗驱动3块车载屏,适配中控/仪表/PHUD。

五、投资建议与风险提示

1. 重点推荐标的

| 类别 | 证券代码 | 证券名称 | 2025E PE(倍) | 核心逻辑 |

|---|---|---|---|---|

| 半导体设备 | 002371.SZ | 北方华创 | 38.68 | 国产设备龙头,覆盖刻蚀、沉积等多环节 |

| 半导体材料 | 300666.SZ | 江丰电子 | 51.66 | 靶材国产替代领先,AI芯片需求拉动 |

| 晶圆代工 | 688981.SH | 中芯国际 | 184.82 | 国内最大Fab厂,成熟制程产能充足 |

| 消费电子 | 601231.SH | 环旭电子 | 22.70 | SiP封装龙头,受益于AI终端需求 |

2. 风险提示

- 地缘政治风险:中美科技竞争加剧,半导体制裁可能加码;

- 产能与技术风险:晶圆厂扩产进度不及预期,国产先进制程研发滞后;

- 业绩风险:推荐标的项目进展或盈利不及预期。

4. 关键问题

问题1:第二届湾芯展的核心参展企业与展区设置如何体现国内半导体产业链的突破?对国产替代进程有何推动作用?

答案:

1. 参展企业与展区设置反映的产业链突破

- 参展企业覆盖全链条:国内半导体设备(北方华创、盛美上海、拓荆科技、芯源微)、材料(雅克科技、江丰电子、沪硅产业)、制造(华润微电子)、封装(华天科技)、设计(上海贝岭)等龙头齐聚,体现国内已构建“设备-材料-制造-封装-设计”完整产业链,且各环节均有技术突破(如北方华创刻蚀设备、江丰电子靶材)。

- 特色展区聚焦前沿方向:设置AI芯片和边缘计算、RISC-V、Chiplet三大特色展区,展示国内在AI芯片场景应用(智能计算、边缘终端)、开源指令集(RISC-V)、先进封装(Chiplet)的布局,其中Chiplet展区集中展示国产异构集成技术,打破海外技术垄断。

2. 对国产替代的推动作用

- 技术交流与协同:600+企业参展促进上下游对接(如设备商与Fab厂合作验证),加速技术迭代(如华海清科的清洗设备与中芯国际合作优化);

- 市场信心提升:国内龙头集中展示技术实力(如上海微电子28nm光刻设备、至纯科技高纯工艺),增强下游客户对国产设备/材料的信任,推动批量采购;

- 生态构建:RISC-V、Chiplet等展区吸引开发者与企业参与,完善国产半导体生态,降低对海外架构(如x86)和封装技术的依赖。

问题2:ASML与台积电Q3业绩超预期的核心驱动因素是什么?对全球半导体产业链(尤其是设备、材料环节)有何传导影响?

答案:

1. 业绩超预期的核心驱动因素

- ASML:AI驱动光刻设备需求爆发,尤其是EUV(极紫外光刻)设备:①Q3新增订单54亿欧元中,EUV占36亿欧元,主要用于DRAM(存储)与先进逻辑芯片(7nm及以下)制造;②AI芯片算力需求推动晶圆厂扩产(如台积电、三星),光刻设备在晶圆厂投资占比从30%提升至40%,直接拉动ASML销售额增长。

- 台积电:高附加值产品需求拉动:①高性能计算(HPC)芯片(AI服务器、数据中心)营收占比超50%,同比增长45%;②车用芯片受益于汽车智能化,营收占比提升至12%,同比增长30%;③资本开支维持293.9亿美元高位,用于美国亚利桑那州2nm产能建设,支撑长期增长。

2. 对全球产业链的传导影响

- 设备环节:ASML业绩验证光刻设备高景气,带动上游零部件(如蔡司镜头、Cymer光源)需求,同时倒逼国产设备商加速研发(如上海微电子28nm DUV优化、中微公司刻蚀设备迭代);

- 材料环节:台积电高产能利用率(Q3达90%)拉动硅片(沪硅产业)、光刻胶(晶瑞电材)、靶材(江丰电子)等材料采购,全球半导体材料市场规模预计2025年增长15%;

- 制造环节:台积电扩产2nm推动下游设计企业(如英伟达、AMD)订单向先进制程转移,同时带动封测环节(长电科技、通富微电)高端封装需求(如CoWoS)。

问题3:当前电子行业细分板块(半导体设备、消费电子、汽车电子)的高景气赛道分别有哪些?各赛道的核心驱动逻辑与推荐标的是什么?

答案:

1. 半导体设备:AI算力驱动,国产替代加速

- 高景气赛道:刻蚀设备、沉积设备(PVD/CVD)、清洗设备;

- 驱动逻辑:①AI芯片(GB300、H100)需求推动晶圆厂扩产(台积电、中芯国际),设备投资占比超60%;②国产设备在成熟制程(28nm)市占率从20%提升至40%,先进制程(14nm)逐步突破;

- 推荐标的:北方华创(刻蚀+沉积)、中微公司(刻蚀)、盛美上海(清洗)。

2. 消费电子:AI终端创新,技术升级

- 高景气赛道:AI手机、AR/VR、SiP封装;

- 驱动逻辑:①AI手机(OPPO Find X9、苹果iPhone 16)搭载端侧大模型,带动传感器(汇顶科技指纹)、芯片(天玑9500)需求;②苹果Vision Pro升级(M5芯片、120Hz刷新率)推动AR/VR生态完善;③SiP封装用于高密度集成(环旭电子),适配AI终端小型化需求;

- 推荐标的:环旭电子(SiP)、汇顶科技(传感器)、歌尔股份(AR/VR代工)。

3. 汽车电子:智能化渗透率提升

- 高景气赛道:车载传感器(DMS/OMS)、车规级芯片(桥接、功率);

- 驱动逻辑:①汽车智能化渗透率从35%提升至50%,DMS/OMS成为标配,带动豪威集团OX05C等传感器需求;②车规级芯片国产替代加速(集创北方桥接芯片、新洁能功率器件),替代海外品牌(恩智浦、英飞凌);

- 推荐标的:豪威集团(车载传感器)、集创北方(车规桥接芯片)、新洁能(车规MOS)。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容