地方政策加速,看好端侧AI产业链生态

【原报告在线阅读和下载】:202511【MKList.com】AI消费电子行业专题:地方政策加速,看好端侧AI产业链生态 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

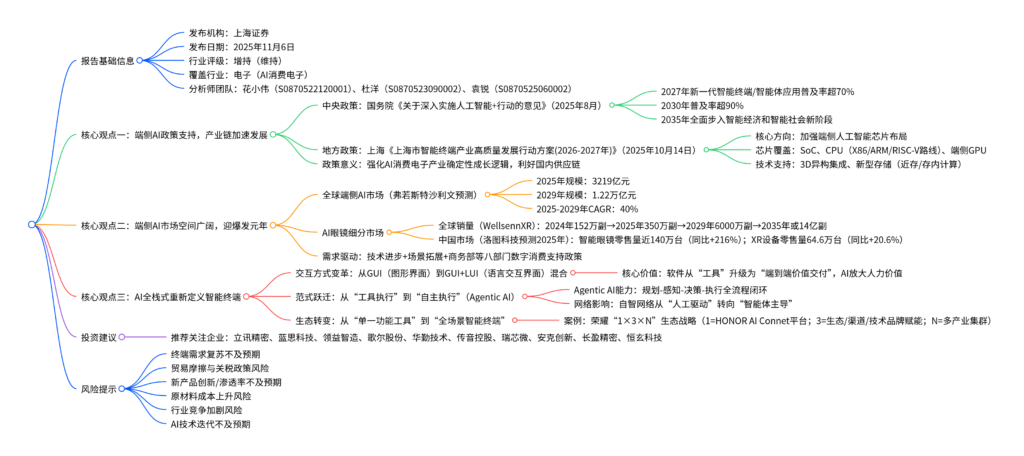

上海证券2025年11月6日发布的AI消费电子行业专题报告(分析师花小伟、杜洋、袁锐等)维持行业“增持”评级,指出在中央(国务院《关于深入实施人工智能+行动的意见》,明确2027年新一代智能终端等应用普及率超70%、2030年超90%)与地方(上海《上海市智能终端产业高质量发展行动方案(2026-2027年)》,加强端侧AI芯片布局)政策双重支持下,端侧AI产业链发展加速;据预测,2025-2029年全球端侧AI市场规模将从3219亿元增至1.22万亿元(年复合增长率40%),AI眼镜等产品渗透率快速提升(2024年全球销量152万副,预计2029年达6000万副、2035年或14亿副),行业迎来爆发元年;同时AI从交互方式(GUI到GUI+LUI混合)、范式(“工具执行”到“自主执行”的Agentic AI)、生态(“单一功能工具”到“全场景智能终端”,如荣耀“1×3×N”战略)全栈式重新定义智能终端,建议关注立讯精密、歌尔股份等企业,需警惕终端需求复苏不及预期等风险。

二、思维导图(mindmap)

三、详细总结

一、报告基础信息

| 维度 | 具体内容 |

|---|---|

| 报告类型 | 行业专题研究报告 |

| 发布机构 | 上海证券 |

| 发布日期 | 2025年11月6日 |

| 行业评级 | 增持(维持) |

| 覆盖行业 | 电子行业(聚焦AI消费电子领域) |

| 分析师团队 | 花小伟(SAC编号:S0870522120001)、杜洋(S0870523090002)、袁锐(S0870525060002) |

| 核心研究方向 | 端侧AI产业链政策支持、市场空间、智能终端重塑及投资机会 |

二、端侧AI政策支持:中央+地方联动,产业链发展加速

1. 中央层面:“AI+行动”定调长期目标

2025年8月,国务院印发《关于深入实施人工智能+行动的意见》,从国家战略层面为端侧AI发展指明方向:

- 明确普及率目标:2027年新一代智能终端、智能体等应用普及率超70%;2030年普及率超90%;2035年全面步入智能经济和智能社会发展新阶段。

- 配套支持:提出人才培育、基础设施部署等多项举措,为企业提供发展信心与明确前景,推动产业加速落地。

2. 地方层面:上海政策聚焦“端侧AI芯片”,吹响产业冲锋号

2025年10月14日,上海市经信委发布《上海市智能终端产业高质量发展行动方案(2026-2027年)》,是中央政策后地方的重要落地举措:

- 核心任务:加强端侧人工智能芯片布局,围绕手机、计算机、眼镜等终端产品需求,加快核心芯片研发与布局。

- 芯片技术路线:覆盖X86、ARM、RISC-V三大技术路线,重点推进SoC、CPU芯片,同时依托服务器算力芯片能力布局端侧GPU芯片。

- 技术突破方向:支持3D异构集成关键技术,探索新型存储技术(近存计算、存内计算),提升芯片平台的算力与功耗控制水平。

3. 政策意义

上海政策是中央“AI+行动”在地方产业一线的具体落地,强化了AI消费电子产业的确定性成长逻辑;同时,中国作为全球AI硬件创新的核心制造基地与重要市场,将受益于海外科技龙头端侧AI创新产品发布,国内产业链迎来机遇。

三、端侧AI市场空间:规模高增+渗透率提升,行业迎爆发元年

1. 全球端侧AI市场:4年CAGR达40%,增长确定性强

据第三方机构弗若斯特沙利文预测,2025-2029年全球端侧AI市场将实现跨越式增长:

- 2025年市场规模:3219亿元

- 2029年市场规模:1.22万亿元

- 2025-2029年年复合增长率(CAGR):40%

增长驱动因素包括:AI技术持续进步、应用场景不断拓展(如AI手机、可穿戴设备)、政策支持(商务部等八部门联合发文推动数字消费)。

2. 细分市场:AI眼镜渗透率快速提升

AI眼镜是端侧AI的重要载体,全球及中国市场均呈现高增长态势:

| 市场维度 | 数据来源 | 时间节点 | 销量/零售量 | 同比变化/增长预期 |

|---|---|---|---|---|

| 全球AI眼镜销量 | WellsennXR | 2024年 | 152万副 | – |

| 全球AI眼镜销量 | WellsennXR | 2025年 | 350万副 | – |

| 全球AI眼镜销量 | WellsennXR | 2029年 | 6000万副 | – |

| 全球AI眼镜销量 | WellsennXR | 2035年 | 或14亿副 | 长期渗透率提升空间巨大 |

| 中国智能眼镜 | 洛图科技(2025E) | 2025年 | 近140万台 | 同比上涨216% |

| 中国XR设备 | 洛图科技(2025E) | 2025年 | 64.6万台 | 同比上涨20.6% |

报告认为,AI技术创新将持续推动端侧AI产品迭代,未来AI端侧市场有望实现大幅增长。

四、AI对智能终端的“全栈式”重新定义

AI对“智能终端”的重塑并非单一硬件升级,而是从交互方式、技术范式到产业生态的全方位变革:

1. 交互方式:从GUI到“GUI+LUI”混合模式

- 传统模式:以GUI(图形界面) 为主导,用户需通过点击、滑动等操作使用软件,软件定位为“工具”。

- 变革方向:转向GUI与LUI(语言交互界面)混合的交互形式(据极客公园援引蓝湖创始人观点)。

- 核心价值:用户可通过自然语言表达需求,软件从“工具”升级为“端到端价值交付载体”,借助AI放大人类生产力价值。

2. 技术范式:从“工具执行”到“自主执行”(Agentic AI)

- 传统范式:“工具化AI”,需依赖人工指令触发,仅能执行单一或简单串联任务。

- 新范式:Agentic AI(具备自主性的智能体),以大模型为驱动,具备“规划-感知-决策-执行”全流程闭环能力。

- 深远影响:引发自智网络从“人工驱动”到“智能体主导”的范式转换;AI Agent应用从“工具编排执行”逐步升级为“自主决策执行”,可承担复杂任务、适应动态环境。

3. 产业生态:从“单一功能工具”到“全场景智能终端”

-

变革逻辑:打破单一设备功能局限,实现跨品牌、跨场景、跨设备的智能互联。

-

案例:荣耀“1×3×N”生态战略

- “1”:HONOR AI Connet平台,作为核心技术底座,向所有生态合作伙伴开放荣耀AI能力。

- “3”:三种赋能模式,包括“生态赋能”“渠道赋能”“技术与品牌赋能”,扶持合作伙伴发展。

- “N”:覆盖N个产业集群,包括教育办公、智能家居、音频穿戴、玩具陪伴、宠物健康等,构建全场景生态。

4. 生态意义

上海端侧AI终端行动计划将推动长三角AI消费电子生态全面发展,为上游AI芯片、中游硬件制造、下游软件研发等供应链企业创造更多成长机遇。

五、投资建议与风险提示

1. 投资建议

建议关注端侧AI产业链相关企业,具体包括:

- 硬件制造与供应链:立讯精密、蓝思科技、领益智造、歌尔股份、华勤技术、传音控股、长盈精密

- 芯片与核心技术:瑞芯微、恒玄科技

- 消费电子品牌与创新:安克创新

2. 风险提示

需警惕行业面临的多重风险,包括:

- 终端需求复苏不及预期

- 贸易摩擦与关税政策风险

- 新产品创新进度或渗透率不及预期

- 原材料成本上升风险

- 行业竞争加剧风险

- AI技术迭代速度不及预期

四、关键问题

问题1:当前中央与地方层面针对端侧AI的核心政策有哪些?分别明确了哪些关键目标或任务?

答案:

- 中央层面:2025年8月国务院印发《关于深入实施人工智能+行动的意见》,核心目标聚焦“普及率”与“长期发展阶段”:①2027年新一代智能终端、智能体等应用普及率超70%;②2030年普及率超90%;③2035年全面步入智能经济和智能社会发展新阶段,同时配套人才培育、基础设施部署等支持举措。

- 地方层面:2025年10月14日上海市发布《上海市智能终端产业高质量发展行动方案(2026-2027年)》,核心任务聚焦“端侧AI芯片布局”:①围绕手机、计算机、眼镜等终端,加快SoC、CPU芯片研发,覆盖X86、ARM、RISC-V三大技术路线;②依托服务器算力芯片布局端侧GPU;③支持3D异构集成、近存/存内计算等技术突破,提升芯片算力与功耗水平。

问题2:全球及中国端侧AI细分市场(以AI眼镜为代表)的增长预期如何?有哪些关键数据支撑?

答案:

全球与中国AI眼镜市场均呈现“短期快速增长、长期高渗透”的趋势,关键数据支撑如下:

- 全球市场(WellsennXR数据):2024年全球AI眼镜销量152万副,2025年预计达350万副,2029年将增至6000万副,2035年或突破14亿副,长期渗透率提升空间巨大;

- 中国市场(洛图科技2025年预测):①智能眼镜(含音频眼镜/可拍摄眼镜/AR)全渠道零售量有望接近140万台,同比上涨216%;②XR设备(含VR/MR/AR)全渠道零售量预计达64.6万台,同比上涨20.6%,短期增长动能强劲。

问题3:AI从哪些维度“全栈式”重新定义智能终端?以具体案例说明生态层面的变革逻辑。

答案:

AI从交互方式、技术范式、产业生态三个核心维度重新定义智能终端,具体如下:

- 交互方式:从“GUI(图形界面)主导”转向“GUI+LUI(语言交互界面)混合”,软件从“工具”升级为“端侧价值交付载体”,用户可通过自然语言表达需求,AI放大人力价值;

- 技术范式:从“工具执行型AI”转向“Agentic AI(自主智能体)”,具备“规划-感知-决策-执行”全流程闭环能力,推动自智网络从“人工驱动”转向“智能体主导”;

- 产业生态:从“单一功能工具”转向“全场景智能终端”,核心是打破设备壁垒,实现跨场景互联。以荣耀“1×3×N”生态战略为例:“1”为HONOR AI Connet平台(开放AI能力),“3”为生态/渠道/技术品牌三大赋能模式,“N”覆盖教育办公、智能家居等N个产业集群,构建跨品牌、跨场景的智能互联生态,实现终端从“单一功能”到“全场景服务”的升级。

暂无评论内容