固态电池春山可望,工艺设备体系重塑

【原报告在线阅读和下载】:202511【MKList.com】固态电池设备行业深度报告:固态电池春山可望,工艺设备体系重塑 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

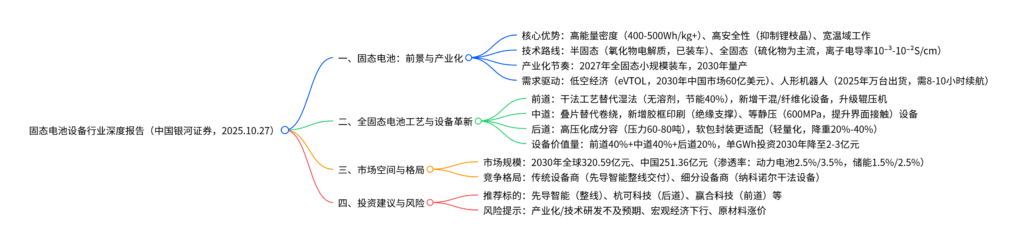

中国银河证券2025年10月27日发布的固态电池设备行业深度报告指出,固态电池因高能量密度(可达500Wh/kg以上) 、高安全性(抑制锂枝晶、无电解液泄漏风险) 成为锂电池终局形态,当前半固态电池已率先装车(如上汽智己L6、MG4),全固态电池预计2027年小规模装车、2030年量产;全固态电池工艺体系革新,前道干法工艺替代湿法涂布、中道胶框印刷+叠片+等静压替代卷绕+注液、后道高压化成分容替代传统化成,带动设备需求重构,新增干法电极、等静压等设备,单GWh设备投资额从4-5亿元降至2030年2-3亿元,预计2030年全球/中国全固态电池设备市场空间达320.59亿元/251.36亿元;投资建议关注传统锂电设备商(先导智能、杭可科技等)及干法设备商,同时需警惕产业化、技术研发不及预期等风险。

2. 思维导图(mindmap脑图)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 发布机构 | 中国银河证券 |

| 发布日期 | 2025年10月27日 |

| 分析师 | 鲁佩(S0130521060001)、王霞举(S0130524070007) |

| 核心主题 | 固态电池春山可望,工艺设备体系重塑 |

二、固态电池:锂电池终局形态,产业化加速推进

1. 核心优势:解决传统液态电池痛点

传统液态电池存在能量密度上限(约350Wh/kg)、热失控风险、低温性能差等问题,而固态电池通过固态电解质替代电解液+隔膜,具备三大核心优势:

- 高能量密度:优化正负极(富锂锰基正极、硅碳/锂金属负极)后,能量密度可达400-500Wh/kg,部分实验室样品突破700Wh/kg(如太蓝新能源车规级全固态电池720Wh/kg)。

- 高安全性:固态电解质(如硫化物)机械强度高,可抑制锂枝晶生长,无电解液泄漏、易燃风险,通过200℃热箱、穿刺等严苛测试(如欣旺达“欣·云霄2.0”)。

- 宽场景适配:-35℃至80℃宽温域工作(欣旺达产品),适配eVTOL高空低温、人形机器人复杂环境,同时支持高压化成(60-80吨压力)。

2. 技术路线:半固态先行,全固态聚焦硫化物

| 技术类型 | 电解质材料 | 含液量 | 产业化进度 | 代表企业/产品 |

|---|---|---|---|---|

| 半固态电池 | 氧化物为主 | 5%-10% | 已装车(2024年全球出货5.3GWh,同比+430%) | 上汽智己L6(368Wh/kg)、广汽昊铂(350Wh/kg) |

| 全固态电池 | 硫化物为主(离子电导率最高) | 0% | 中试阶段,预计2027年小规模装车 | 宁德时代(400Wh/kg中试)、丰田(2026年量产计划) |

3. 需求驱动:新兴领域+政策支持

-

新兴领域需求:

- 低空经济(eVTOL):2030年中国市场规模60亿美元,eVTOL需电池能量密度≥350Wh/kg(如峰飞航空V2000CG用电池),头部电池厂(宁德时代、欣旺达)已推出专用半固态电池。

- 人形机器人:2025年全球出货迈上万台台阶,当前续航多<2小时,需能量密度300Wh/kg+的固态电池(孚能科技送样硫化物全固态电池,支持8-12小时续航)。

-

政策支持:中国设立60亿元全固态电池研发专项,《锂电池行业规范条件(2024年本)》要求固态单体电池能量密度≥300Wh/kg;日本、韩国、欧盟分别投资1205亿日元、20万亿韩元、32亿欧元推动技术研发。

三、全固态电池工艺革新:设备需求重构

1. 工艺对比:半固态兼容旧产线,全固态全面革新

| 工序 | 传统液态电池 | 半固态电池 | 全固态电池 | 设备变化 |

|---|---|---|---|---|

| 前道 | 湿法涂布(制浆→涂布→烘干) | 基本兼容,替换溶剂/粘结剂 | 干法工艺(干混→纤维化→辊压) | 新增干混机、纤维化设备;升级辊压机(精度±1μm) |

| 中道 | 卷绕+注液 | 卷绕/叠片+少量注液 | 胶框印刷+叠片+等静压 | 新增胶框印刷机、等静压机(600MPa);升级叠片机 |

| 后道 | 化成分容(3-10吨压力) | 低压化成 | 高压化成分容(60-80吨压力) | 新增高压化成分容设备;软包封装替代硬壳 |

2. 核心设备增量与升级

-

前道:干法设备成关键:

- 干法混料机:实现活性材料、粘结剂(PTFE)干粉均匀混合,避免溶剂与硫化物反应。

- 纤维化设备:通过高剪切力使PTFE形成纤维网络,提升电极机械强度(如曼恩斯特全陶瓷双螺杆纤维化机,寿命≥18000小时)。

- 多辊压延机:14辊双面压延,膜厚精度±3μm(曼恩斯特设备),较传统单面工艺提升效率50%。

-

中道:等静压设备不可替代:

- 原理:基于帕斯卡原理,全方位施压(最高600MPa),提升电极与电解质界面接触,降低孔隙率(<5%)。

- 类型:冷等静压(常温,成本低)、温等静压(150℃,适配硫化物),头部设备商如Quintus(瑞典)、四川力能。

-

后道:高压化成适配固-固界面:

- 压力从传统3-10吨提升至60-80吨,强制固态电解质与电极塑性变形,形成低阻抗离子通道(杭可科技设备支持2-200T压力,精度±1%Rd)。

3. 软包封装:全固态电池的最优选择

全固态电池(硅碳负极)充放电体积膨胀率达300%,软包封装(铝塑膜)凭借高延展性(适配膨胀)、轻量化(较金属壳降重20%-40%)成为主流,宁德时代、LG新能源等已应用,封装工艺采用热压贴合(温度120-180℃,压力5-10MPa)。

四、市场空间测算:2030年全球超300亿元

1. 核心假设

- 渗透率:2030年全球动力电池/储能/人形机器人/eVTOL全固态渗透率分别为2.5%/1.5%/3.5%/3.5%;中国分别为3.5%/2.5%/5%/5%。

- 单GWh设备投资:从当前4-5亿元降至2030年2-3亿元(规模化降本)。

- 价值量占比:前道40%、中道40%、后道20%。

2. 全球与中国市场规模(单位:亿元)

| 区域 | 2025E | 2026E | 2027E | 2028E | 2029E | 2030E |

|---|---|---|---|---|---|---|

| 全球全固态电池设备市场 | – | 4.50 | 30.84 | 71.57 | 186.16 | 320.59 |

| 中国全固态电池设备市场 | – | 4.50 | 26.78 | 63.05 | 166.30 | 251.36 |

五、投资建议与风险提示

1. 投资建议:聚焦两类企业

-

传统锂电设备龙头:具备整线交付能力,技术延续性强。

- 先导智能:全球首条车规级全固态电池整线交付,覆盖干法、等静压、高压化成设备。

- 杭可科技:后道高压化成分容设备领先,与头部电池厂合作中试线。

-

细分环节设备商:卡位干法、等静压等高附加值领域。

- 纳科诺尔:干法成膜复合设备交付头部客户,合资公司清研纳科突破高速宽幅设备。

- 曼恩斯特:全陶瓷纤维化机、14辊压延机性能行业领先,设备陆续交付。

2. 风险提示

- 产业化进展不及预期:全固态电池仍面临界面接触(阻抗高)、材料成本(硫化物电解质贵)等问题,若2030年量产延迟,将影响设备需求。

- 技术研发风险:若氧化物/卤化物路线替代硫化物,现有干法设备可能面临迭代。

- 宏观经济与贸易风险:下游资本开支缩减(如车企、电池厂)或关税提升,影响设备出口(如美国FEOC法规限制)。

六、重点企业布局(不完全统计)

| 企业 | 核心产品 | 进展 |

|---|---|---|

| 先导智能 | 干法混料涂布系统、等静压设备 | 交付全球首条车规级全固态整线,客户覆盖宁德时代、LG |

| 杭可科技 | 高温加压化成系统 | 设备压力2-200T,与卫蓝新能源、清陶能源合作中试 |

| 赢合科技 | 固态电解质转印设备、干法成膜机 | 交付头部电池厂湿法涂布、转印设备,车速60-80m/min |

| 纳科诺尔 | 干法成膜复合机、等静压设备 | 2025年7月交付头部客户固态关键设备,合资清研纳科推量产装备 |

4. 关键问题

问题1:全固态电池相比传统液态电池,在工艺和设备上有哪些核心变革?这些变革对设备价值量有何影响?

答案:核心变革体现在前、中、后道全流程:

- 前道:从“湿法涂布(制浆→涂布→烘干)”转向“干法工艺(干混→纤维化→辊压)”,取消溶剂回收环节,新增干混机(如宏工科技混合均质一体机)、纤维化设备(如曼恩斯特全陶瓷双螺杆机),升级辊压机(精度从±5μm提升至±1μm),解决硫化物电解质与溶剂反应问题,能耗降低40%。

- 中道:从“卷绕+注液”转向“胶框印刷+叠片+等静压”,卷绕因折弯处掉粉、缝隙问题被淘汰,新增胶框印刷机(绝缘支撑,如利元亨一体机)、等静压机(600MPa,提升界面接触,如Quintus设备),叠片机升级至高精度动态压合(对齐度±0.1mm)。

- 后道:从“低压化成分容(3-10吨)”转向“高压化成分容(60-80吨)”,新增高压化成设备(如杭可科技系统),同时软包封装替代硬壳(降重20%-40%)。

对设备价值量的影响:全固态电池单GWh设备投资额从传统液态电池2-3亿元升至当前4-5亿元(2030年降至2-3亿元),价值量结构重构——前道(40%)、中道(40%)占比显著提升(传统液态前道35%、中道30%),后道占比20%(与传统持平),增量主要来自干法、等静压设备。

问题2:固态电池的核心需求场景(eVTOL、人形机器人)对电池性能有何特殊要求?当前头部企业有哪些针对性产品落地?

答案:两大场景的性能要求及企业落地进展如下:

1. eVTOL(电动垂直起降飞行器)

-

核心要求:①能量密度≥350Wh/kg(实现100公里以上通勤,如《通用航空装备创新应用实施方案》要求2030年400Wh/kg量产);②倍率≥5C(起飞需瞬间高功率,如峰飞航空V2000CG需5C持续放电);③安全性(高空跌落不起火,通过200℃热箱测试)。

-

企业落地:

- 宁德时代:与峰飞航空合作,凝聚态电池能量密度350Wh/kg,第二代达450Wh/kg。

- 欣旺达:“欣·云霄2.0”能量密度360Wh/kg,-35℃至80℃工作,通过10项安全测试,已用于亿航智能eVTOL。

2. 人形机器人

-

核心要求:①能量密度≥300Wh/kg(实现8-10小时续航,当前宇树G1仅2小时);②倍率≥2C(工业场景瞬时放电);③轻量化(本体空间有限,电池重量占比<10%)。

-

企业落地:

- 孚能科技:送样硫化物全固态电池,支持8-12小时续航,循环寿命超4000次。

- 欣旺达:为广汽GoMate机器人提供全固态电池,续航6小时,节能80%以上。

问题3:2030年全球及中国全固态电池设备市场空间如何测算?不同应用领域的渗透率假设和贡献度有何差异?

答案:2030年全球全固态电池设备市场空间320.59亿元,中国251.36亿元,测算逻辑及领域差异如下:

1. 测算核心假设

- 出货量基数:2030年全球动力电池3754GWh、储能1400GWh、人形机器人锂电池300GWh、eVTOL 7.5GWh;中国动力电池2014GWh、储能660GWh、人形机器人210GWh、eVTOL 4.8GWh。

- 渗透率:全球按“动力电池2.5%<储能1.5%<人形机器人/ eVTOL 3.5%”设定(新兴领域对价格不敏感);中国渗透率更高(政策支持+产业链完善),分别为3.5%、2.5%、5%、5%。

- 单GWh投资:从2026年4.5亿元降至2030年2.5亿元(规模化降本),价值量前道40%、中道40%、后道20%。

2. 不同领域贡献度(2030年,单位:亿元)

| 领域 | 全球设备规模 | 占比 | 中国设备规模 | 占比 | 核心原因 |

|---|---|---|---|---|---|

| 动力电池 | 187.70 | 58.5% | 140.98 | 56.1% | 基数大(全球3754GWh),虽渗透率低(2.5%/3.5%),仍是主要贡献者 |

| 储能 | 31.50 | 9.8% | 24.75 | 9.8% | 渗透率低(1.5%/2.5%),成本敏感度高,固态电池渗透慢 |

| 人形机器人 | 73.50 | 22.9% | 73.50 | 29.2% | 渗透率高(3.5%/5%),对续航/安全要求高,设备需求增速快 |

| eVTOL | 27.89 | 8.7% | 12.13 | 4.8% | 基数小(全球7.5GWh),但单价高(单机带电量300kWh),设备价值量高 |

综上,动力电池是市场规模基石,人形机器人是高增长引擎,二者合计贡献全球超80%、中国超85%的设备需求。

暂无评论内容