核心资产筑安全边际,优质内容+AI应用燃增长引擎

【原报告在线阅读和下载】:20251125【MKList.com】2026年传媒互联网行业策略报告:核心资产筑安全边际,优质内容+AI应用燃增长引擎 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

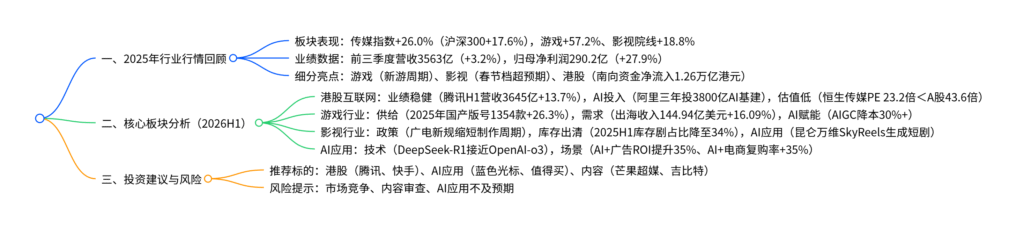

2025年传媒板块年内涨幅26.0% (跑赢沪深300指数8.4个百分点),其中游戏板块领涨57.2% ,受益于新产品周期业绩释放;港股互联网企业业绩稳健(腾讯2025H1营收+13.7%、调整后净利率35.0%),且AI投入持续加码(腾讯2024年资本开支+221%);2026年行业核心驱动力为业绩驱动+AI赋能,AI技术从生成式(Sora2生成分钟级高清视频)向智能体(Manus端到端任务处理)升级,应用覆盖广告(蓝色光标)、电商(值得买)、教育(Duolingo)等领域,内容板块(游戏/影视)依托精品内容(如腾讯《王者荣耀:世界》)与AI降本增效(《逆水寒》智能NPC)实现增长,建议关注港股互联网核心资产(腾讯、快手)、AI应用链(昆仑万维)及优质内容企业(芒果超媒、吉比特),警惕市场竞争加剧与AI应用不及预期风险。

2. 思维导图(mindmap)

3. 详细总结

一、2025年行业行情与业绩回顾

(一)板块行情:游戏领涨,港股表现突出

2025年传媒板块整体上涨,细分板块分化显著,游戏板块因新产品周期成为核心弹性主线,具体表现如下表:

| 板块 | 年内涨跌幅(%) | 核心驱动因素 | 关键数据 |

|---|---|---|---|

| 游戏Ⅱ | 57.2 | 新游上线(腾讯《三角洲之战》DAU破1200万) | 前三季度归母净利润96.8亿(+70.5%) |

| 电视广播Ⅱ | 24.4 | 政策支持与内容升级 | – |

| 影视院线 | 18.8 | 春节档票房超预期 | 前三季度归母净利润18.7亿(+109.5%) |

| 广告营销 | 8.9 | AI赋能精准投放 | 营收1278.7亿(+7.8%) |

| 出版 | 1.1 | 传统业务稳健 | – |

| 数字媒体 | 0.8 | 流量竞争加剧 | – |

港股传媒指数年内上涨39.8%(跑赢A股11.5个百分点),估值优势显著(恒生传媒PE 23.2倍 vs A股43.6倍),南向资金年内净流入1.26万亿港元(同比+114%),市场活力持续释放。

(二)行业业绩:营收利润双增,弹性板块贡献增量

- 营收端:2025年前三季度传媒行业营收3563亿元(+3.2%),其中影视院线(281.1亿,+9.5%)、游戏(568.25亿,+9.2%)、广告营销(1278.7亿,+7.8%)增速居前。

- 利润端:前三季度归母净利润290.2亿元(+27.9%),影视院线(+109.5%)、游戏(+70.5%)为主要贡献板块,86家企业盈利(76家同比盈利、10家扭亏)。

- 机构配置:2025Q3基金重仓传媒占比2.45%(较2024Q4显著提升),估值处于历史低位(PE 27.6倍,较历史均值低18.2%)。

二、核心板块深度分析

(一)港股互联网:业绩稳健+AI赋能,价值重估

-

业绩表现:2025H1头部企业营收利润双增,降本增效成果显著,具体数据如下表:

公司 2025H1营收(亿元) 营收增速(%) 调整后净利润(亿元) 调整后净利率(%) 费用率变化(较2023年) 腾讯控股 3645 13.7 1275 35.0 销售费用率-0.9pct 快手-W 677 12.0 102 15.1 销售费用率-2.0pct 哔哩哔哩-W 143 21.6 9 6.4 管理费用率-2.3pct 阿里巴巴-W 4797 4.5 772 16.1 整体费用率-2.8pct -

AI投入:腾讯2024年资本开支767.6亿元(+221%),2025H1再投465.8亿元(+100%);阿里计划三年投3800亿用于AI及云基建,聚焦大模型研发与智能体布局,AI应用(豆包、可灵)用户增长显著。

(二)游戏行业:供给优化+出海加速+AI降本

- 市场规模:2025年1-9月国内移动游戏市场1896.98亿元(+9.5%),用户规模6.79亿(+0.72%);全球移动游戏6355.7亿元(+4.8%)。

- 供给端:版号审批放宽,2025年1-10月国产版号1354款(+26.3%)、进口版号86款,新游储备充足(腾讯《王者荣耀:世界》2026春上线、网易《遗忘之海》待发)。

- 出海表现:2025年1-9月国产自研游戏海外收入144.94亿美元(+16.09%),美国(31.96%)、日本(16.20%)、韩国(7.47%)为核心市场,策略类游戏占比43.33%(首位)。

- AI赋能:AIGC覆盖创作(《逆水寒》智能NPC)、运营(AI客服降本40%)、生态(恺英网络AI陪伴数字人),“搜打撤”新玩法(《超自然行动组》)打开增量空间。

(三)影视行业:政策驱动+库存出清+AI创新

- 政策支持:2025年8月广电新规推出“内容焕新计划”,优化剧集审查、鼓励微短剧上电视,缩短制作周期,激发产业链活力。

- 行业筑底:2025H1上新剧集137部(新剧)+71部(库存剧),库存占比从2024年49%降至34%,供给侧趋稳;2026年平台片单丰富(腾讯125部、芒果89部)。

- AI应用:昆仑万维SkyReels、快手可灵实现短剧快速生成;上海电影开发AI玩具激活IP价值;AI漫剧高景气(2025H1供给+83%、播放量+92%)。

(四)AI应用:技术升级+场景落地

-

技术演进:AI从1.0(被动识别)→2.0(生成式)→3.0(智能体),DeepSeek-R1性能接近OpenAI-o3,国产大模型开源浪潮(文心4.5、Qwen3)降低行业门槛;多模态智能体(Manus)实现端到端任务处理,MCP协议统一工具接口(开发成本降70%)。

-

场景落地:

- AI+广告:蓝色光标AI营销ROI提升35%,AppLovin AXON引擎CTR优化显著;

- AI+电商:Shopify Magic降本60%,淘宝“问问”节省用户决策成本;

- AI+教育:Duolingo月活1.35亿(+15.9%),AI视频通话功能提升口语练习效率。

三、投资建议与风险提示

(一)投资建议

聚焦业绩驱动+AI赋能主线,推荐三大方向:

| 推荐方向 | 标的代码 | 标的名称 | 2026E PE(倍) | 核心逻辑 |

|---|---|---|---|---|

| 港股互联网 | 0700.HK | 腾讯控股 | 18.11 | 游戏+社交+AI基建,业绩稳健 |

| 1024.HK | 快手-W | 10.73 | AI视频工具领先,盈利持续改善 | |

| AI应用 | 300058.SZ | 蓝色光标 | 102.02 | AI营销龙头,商业化落地快 |

| 300785.SZ | 值得买 | 58.95 | AI+电商,复购率提升显著 | |

| 内容板块 | 300413.SZ | 芒果超媒 | 28.25 | 流媒体龙头,精品内容储备足 |

| 603444.SH | 吉比特 | 16.29 | 游戏研发强,新游周期明确 |

(二)风险提示

- 市场竞争加剧风险:游戏、广告等领域竞争激烈,可能导致市场份额下降(如手游出海中腰部厂商竞争加剧)。

- 内容审查风险:影视、游戏作品可能因合规问题下架,影响企业收入(如微短剧审查政策变化)。

- AI应用不及预期风险:技术成熟度不足或商业化缓慢,导致企业AI投入回报滞后(如AI生成内容用户接受度低)。

4. 关键问题

问题1:2026年游戏行业的核心增长逻辑是什么?AI技术在游戏产业链的具体落地场景及降本增效效果如何?

答案:2026年游戏行业核心增长逻辑为供给优化(版号宽松)+需求升级(出海+新玩法)+AI降本:

-

供给端:2025年1-10月国产版号1354款(+26.3%),新游储备充足(腾讯《王者荣耀:世界》、网易《遗忘之海》等),版号红利持续释放;

-

需求端:出海收入144.94亿美元(+16.09%),美国、日韩等核心市场渗透率提升,“搜打撤”新玩法(如《超自然行动组》)吸引核心用户,打开增量空间;

-

AI赋能:AI在游戏产业链多环节落地,降本增效显著:

- 创作端:AIGC自动生成地图、NPC对话(如《逆水寒》智能NPC),缩短开发周期30%+,降低美术资源成本40%;

- 运营端:AI客服处理80%常规咨询,减少人工成本;AI平衡匹配优化玩家体验,提升留存率15%+;

- 生态端:AI陪伴数字人(恺英网络EVE)增强用户粘性,AI反作弊系统降低外挂率,保障游戏公平性。

问题2:港股互联网企业2025年业绩表现的核心亮点是什么?AI投入对其长期竞争力的构建有何作用?

答案:港股互联网2025年业绩核心亮点为营收稳健增长+利润显著改善+费用有效管控:

- 营收增长:腾讯H1营收3645亿(+13.7%)、快手677亿(+12.0%)、哔哩哔哩143亿(+21.6%),业务基本面向好;

- 利润改善:腾讯调整后净利率35.0%(较2023年+8.4pct),快手15.1%(+6.0pct),哔哩哔哩实现盈利(6.4%),降本增效成果落地;

- 费用管控:腾讯销售费用率从5.6%(2023)降至4.7%(2025H1),哔哩哔哩管理费用率从9.4%降至7.1%,运营效率提升。

AI投入对长期竞争力的构建作用体现在三方面:

- 技术壁垒:腾讯、阿里加大GPU采购与大模型研发(腾讯2024年资本开支+221%),构建“算力+模型”护城河,如腾讯混元3D模型、阿里Qwen3-VL多模态模型;

- 场景落地:AI赋能核心业务,腾讯AI搜索、快手可灵视频生成、阿里AI电商推荐,提升用户体验与商业化效率;

- 生态协同:通过AI智能体(如腾讯Cloud Mate)链接开发者与用户,形成“技术-数据-应用”闭环,强化生态粘性,为长期增长注入动能。

问题3:AI技术在传媒行业的应用已从“生成式”向“智能体”升级,这种升级对广告、电商等场景的商业模式带来哪些变革?

答案:AI从“生成式”(2.0)向“智能体”(3.0)的升级,推动广告、电商场景商业模式从“工具辅助”向“全流程自动化”变革:

-

AI+广告:

- 生成式AI仅实现素材自动化生成,智能体则实现“需求分析-素材生成-投放优化-效果复盘”全闭环:如蓝色光标AI营销智能体,可基于品牌需求自主拆解任务,动态调整投放渠道(抖音/微信),实时优化素材组合,使广告ROI提升35%+;

- 商业模式从“按素材收费”转向“按效果分成”,AI智能体通过数据沉淀持续优化策略,提升广告主付费意愿。

-

AI+电商:

- 生成式AI仅辅助商品描述、图片编辑,智能体则实现“选品-运营-履约-售后”全流程自动化:如Shopify AI智能体,基于市场需求预测选品,自动生成营销素材,联动物流系统优化配送,使商家新品上架速度提升2倍,复购率提升35%;

- 商业模式从“平台服务费”拓展至“AI解决方案订阅”,如淘宝“生意参谋AI版”按年订阅收费,为中小商家提供全链路智能工具,打开盈利空间。

这种升级的核心价值在于,AI从“被动执行指令”转向“主动创造价值”,重构行业成本结构与盈利模式,推动传媒行业向“智能化、高效化”转型。

暂无评论内容