科技擎旗,周期共振

【原报告在线阅读和下载】:20251126【MKList.com】2026年机械行业年度策略报告:科技擎旗,周期共振 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

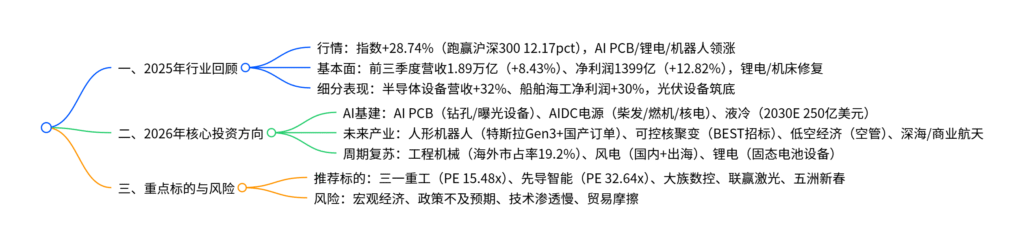

2025年机械行业整体指数跑赢大盘(+28.74% vs 沪深300 +16.57%),人形机器人、AI PCB设备、锂电设备(固态电池方向) 等科技成长板块涨幅居前,基本面稳健增长(前三季度营收+8.43%、归母净利润+12.82%),锂电设备/机床迎来修复;2026年投资围绕AI基建、未来产业、周期复苏三大关键词,AI基建聚焦AI PCB设备(单机价值量提升)、AIDC电源(柴发/燃气轮机/核电互补)、液冷设备(2030年市场250亿美元),未来产业关注人形机器人(特斯拉Gen3量产+国产本体订单爆发)、可控核聚变(BEST项目招标)、低空经济(空管系统)、深海经济、商业航天,周期复苏侧重工程机械(内需+出海,海外市占率19.2%)、风电设备(国内装机+出海)、锂电设备(新扩产+固态电池);重点推荐三一重工、先导智能等标的,需警惕宏观经济、技术渗透不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

一、2025年行业整体表现

(一)行情:跑赢大盘,科技成长领涨

- 指数表现:2025年机械行业指数上涨28.74%,超额收益12.17pct(沪深300 +16.57%),在SW一级行业中排名第6;

- 细分板块:AI PCB设备&燃气轮机(+89%)、锂电设备(+77%)、人形机器人(+60%)为涨幅前三,光伏设备(0%)、轨道交通(0%)涨幅滞后;

- 基金持仓:25Q3板块持仓市值1368.82亿元(环比+35.69%),持仓集中度50.74%(环比+8.83pct),重点加仓AI产业链(徐工机械、英维克等)。

(二)基本面:稳健增长,部分板块修复

| 指标 | 2025前三季度 | 2025Q3 | 同比变化 |

|---|---|---|---|

| 营收(亿元) | 18924 | 6739 | +8.43% / +10.63% |

| 归母净利润(亿元) | 1399 | 412 | +12.82% / +15.05% |

| 毛利率 | 22.21% | 21.93% | -0.24pct / -0.58pct |

| 合同负债(亿元) | 4730.83 | – | +19.96% |

| 经营性现金流(亿元) | 825.66 | 434.81 | +35.42% / -8.03% |

- 细分修复:锂电设备25Q3净利润+111%、机床+32%、半导体设备+33%,光伏设备仍处筑底阶段(营收-22%)。

二、2026年核心投资方向

(一)AI基建:算力驱动,设备需求爆发

-

AI PCB设备

- 驱动逻辑:AI服务器PCB层数达16-30层,单机价值量提升3-5倍,2025年全球AI服务器市场规模超1500亿美元;

- 核心设备:激光钻孔机(单价800万,是机械钻孔机4倍)、LDI曝光设备(1200万,溢价140%)、电镀设备(东威科技市占率超50%);

- 标的:大族数控(PCB钻孔龙头)、芯碁微装(LDI设备)、东威科技(电镀设备)。

-

AIDC电源设备

- 技术路线:柴发(应急备用,科泰电源)、燃气轮机(主用+备用,西门子H级效率60%)、核电(基荷电源,“玲龙一号”2026年建成);

- 需求预测:2026年全球AIDC装机量增速21%,核电直供超大规模园区成趋势。

-

液冷设备

- 渗透率:单机柜功率超25kW后风冷失效,液冷成主流,2030年全球市场规模250亿美元(2025-2030E CAGR 25%);

- 价值量:英伟达GB200液冷单机架价值7.88万美元,GB300全液冷方案价值量提升3-5倍;

- 标的:英维克(全链条方案)、申菱环境(CDU/冷板)、高澜股份(浸没式)。

(二)未来产业:政策+技术双驱动

-

人形机器人

- 进展:特斯拉Gen3预计2026年量产5-10万台,国产宇树/智元2025年订单超10亿元(中移动1.24亿);

- 卡点:灵巧手(22DOF,触觉传感器+材料柔顺性)、电机(空心杯无刷电机);

- 标的:五洲新春(关节模组)、中大力德(减速器)、兆威机电(驱控一体)。

-

可控核聚变

- 项目:合肥BEST、ITER进入招标期,2030年商业示范堆可期;

- 核心环节:超导磁体(西部超导)、第一壁材料(钨/铍,中国五矿)、偏滤器(国光电气);

- 标的:应流股份(热部件)、合锻智能(设备)、中国核电(运营)。

-

低空经济/深海/商业航天

- 低空经济:eVTOL适航突破(亿航智能“四证齐全”),空管系统(中国通号ID-Space);

- 深海经济:2025年首次写入政府工作报告,装备国产替代(中国船舶、中集集团);

- 商业航天:政策定调,卫星制造/发射设备需求提升(中国卫星、航天晨光)。

(三)周期复苏:行业β向上

-

工程机械

- 内需:2026年新型电力/农业机械化驱动,挖机内销+10%,设备更新需求占比超60%;

- 出海:2025年出口+13.3%,国产品牌全球市占率19.2%(目标30%);

- 标的:三一重工(海外收入60%)、徐工机械(市占率提升)。

-

风电设备

- 国内:2025年风电累计装机5.82亿kW(+21.3%),“十五五”目标明确;

- 出海:2032年中国风电出口累计超100GW,远景/金风海外订单增长;

- 标的:金风科技、明阳智能。

-

锂电设备

- 新周期:头部电池厂产能利用率回升至90%,2025年资本开支+30%;

- 新技术:固态电池新增干法电极/等静压设备,单GWh投资达2-3亿(传统4倍);

- 标的:先导智能(整线龙头)、联赢激光(激光焊接)、先惠技术(产线)。

三、投资建议与风险提示

(一)重点推荐标的

| 股票代码 | 股票名称 | 核心逻辑 | 2026E EPS(元) | 2026E PE(倍) | 投资评级 |

|---|---|---|---|---|---|

| 600031.SH | 三一重工 | 工程机械龙头,出海+设备更新 | 1.31 | 15.48 | 推荐 |

| 300450.SZ | 先导智能 | 锂电设备全球龙头,固态电池布局 | 1.43 | 32.64 | 推荐 |

| 301200.SZ | 大族数控 | PCB钻孔设备龙头,AI驱动 | 2.68 | 39.36 | 未评级 |

| 688518.SH | 联赢激光 | 锂电焊接设备,受益新扩产 | 1.22 | 19.03 | 未评级 |

| 603667.SH | 五洲新春 | 机器人关节模组,国产替代 | 0.50 | 86.63 | 未评级 |

(二)风险提示

- 国内宏观经济不及预期,下游资本开支收缩;

- 人形机器人量产(特斯拉Gen3)、固态电池渗透不及预期;

- 中美贸易摩擦加剧,出口链企业关税压力。

4. 关键问题

问题1:2026年AI基建领域中,液冷设备的核心增长逻辑是什么?市场规模与技术路线如何?

答案:

-

核心增长逻辑:AI算力提升推动单机柜功率从传统5kW升至120kW(英伟达GB200 NVL72),风冷散热在25kW以上失效,液冷凭借高导热性(PUE<1.25)成为必选;同时,政策要求2025年数据中心绿电占比超80%,液冷可降低能耗30%,契合绿色转型需求。

-

市场规模:2025年全球液冷市场50-100亿美元,2030年达250亿美元(2025-2030E CAGR 25%),其中冷板式为主流(2034年市场248亿美元,CAGR 25.79%),浸没式在50kW+高密场景渗透加速。

-

技术路线:

- 冷板式:非接触式,适配现有服务器,成本低(占液冷模块40-45%),代表企业英维克、申菱环境;

- 浸没式:接触式,散热效率高(较冷板提升40%),适配超算,代表企业高澜股份、同飞股份;

- 未来趋势:英伟达GB300采用微通道水冷板(MLCP),价值量较现有方案提升3-5倍。

问题2:人形机器人行业2026年的核心催化因素是什么?国产链与海外(特斯拉)的进展有何差异?

答案:

-

核心催化因素:

- 海外:特斯拉Gen3量产(预计2026年产能5-10万台,灵巧手技术突破)、PharmAGRI意向订单1万台(未证实);

- 国内:国产本体订单爆发(宇树/智元中标中移动1.24亿)、本体厂IPO推进(宇树完成辅导,乐聚股改)、政策支持(“十五五”未来产业规划)。

-

国内外进展差异:

维度 特斯拉(海外) 国产链(宇树/智元) 量产节奏 2026年5-10万台(目标) 2025年订单超10亿元,2026年万台级 技术重点 灵巧手(22DOF)、AI控制(Grok-4) 成本优化(3.99万起售)、场景落地(工业/政务) 供应链 全球化采购(轴承/电机海外为主) 国产替代(中大力德减速器、兆威驱控) 商业化场景 工厂自动化(特斯拉工厂试点) 数据采集、巡检、政务服务

问题3:工程机械行业2026年“内需+出海”双轮驱动的具体逻辑是什么?海外市占率提升的核心竞争力在哪里?

答案:

-

双轮驱动逻辑:

- 内需:2026年新型电力系统(风电/光伏)、农业机械化(渗透率提升至75%)、雅下水电/川藏铁路等重大工程推动,挖机内销预计+10%;设备更新需求占比超60%(6年以上保有量下降15%),电动化(2025年电动挖机市占率18%)加速替换。

- 出海:2025年工程机械出口438.55亿美元(+13.3%),海外矿山需求强劲(中东/非洲采矿设备占比20%),2026年出口增速预计+10%;全球市占率19.2%,目标2030年提升至30%。

-

海外市占率提升核心竞争力:

- 成本优势:国产设备价格较欧美低20-30%(三一挖机成本比卡特彼勒低15%);

- 产品迭代:大吨位设备突破(徐工800吨起重机)、智能化(三一“无人矿山”方案);

- 渠道布局:海外工厂投产(三一印度/美国工厂)、本地化服务(24小时响应);

- 政策协同:“一带一路”沿线基建需求(东南亚/中亚项目占比40%),匹配国产设备输出。

暂无评论内容