光伏主产业链亏损收窄,硅料现金流改善明显

【原报告在线阅读和下载】:20251126【MKList.com】光伏行业2025年三季报业绩综述:光伏主产业链亏损收窄,硅料现金流改善明显 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

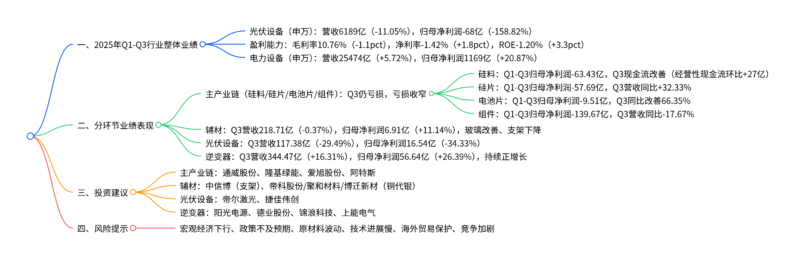

2025年Q1-Q3,光伏行业整体业绩仍承压,光伏设备(申万)行业营收6189亿元(同比-11.05%),归母净利润-68亿元(同比-158.82%),但净利率(-1.42%,同比+1.8pct)、ROE(-1.20%,同比+3.3pct)较2024年改善;分环节看,主产业链(硅料/硅片/电池片/组件)Q3仍亏损但亏损收窄,其中硅料环节现金流改善明显(经营性现金流环比+27亿元),部分企业单季度盈利转正;逆变器是唯一2025年以来净利润持续正增长的环节,Q3归母净利润56.64亿元(同比+26.39%);辅材环节内部分化,玻璃业绩边际改善,支架业绩下降;光伏设备环节盈利承压(Q3归母净利润同比-34.33%)。展望2026年,行业供给侧过剩产能出清、电池技术升级带来机会,维持“推荐”评级,建议关注主产业链龙头、逆变器及铜代银相关标的。

2. 思维导图(mindmap)

3. 详细总结

一、2025年Q1-Q3行业整体业绩回顾

1. 光伏设备(申万)行业:营收利润双降,盈利能力边际改善

2025年Q1-Q3,光伏行业受供给过剩、价格波动影响,整体业绩仍为负,但净利率、ROE较2024年明显改善,显示行业逐步筑底。具体数据如下:

| 指标 | 2025年Q1-Q3 | 同比变化 | 较2024年变动(pct) |

|---|---|---|---|

| 营业收入(亿元) | 6189 | -11.05% | – |

| 归母净利润(亿元) | -68 | -158.82% | – |

| 毛利率 | 10.76% | – | -1.1 |

| 净利率 | -1.42% | – | +1.8 |

| ROE | -1.20% | – | +3.3 |

2. 电力设备(申万)行业:业绩稳健增长,盈利能力提升

作为光伏行业所属大板块,电力设备行业2025年Q1-Q3表现亮眼,为光伏行业提供一定支撑:

- 营业收入:25474亿元,同比+5.72%;

- 归母净利润:1169亿元,同比+20.87%;

- 盈利能力:毛利率16.45%(+0.1pct),净利率4.96%(+2.1pct),ROE4.89%(+1.1pct)。

二、光伏细分环节业绩分析(选取41家代表公司)

1. 主产业链(硅料、硅片、电池片、组件):亏损收窄,硅料现金流改善

主产业链各环节Q3仍处于亏损状态,但亏损幅度同比显著收窄,部分企业单季度盈利转正;现金流方面,硅料环节改善明显,行业投资活动有望恢复。

| 环节 | 2025年Q1-Q3业绩 | 2025年Q3业绩 | 关键亮点 |

|---|---|---|---|

| 硅料 | 营收678.42亿(-8.66%),归母净利润-63.43亿(+25.06%),毛利率2.25% | 营收258.64亿(-0.13%),归母净利润-2.41亿(+81.04%),毛利率-1.26% | 经营性现金流环比+27亿,部分企业单季盈利 |

| 硅片 | 营收297.14亿(-6.72%),归母净利润-57.69亿(-36.61%),毛利率-0.51% | 营收115.62亿(+32.33%),归母净利润-10.18亿(-73.18%),毛利率-10.12% | 营收增速环比大幅提升 |

| 电池片 | 营收172.79亿(+7.33%),归母净利润-9.51亿(-70.72%),毛利率3.81% | 营收51.69亿(+13.30%),归母净利润-4.50亿(+66.35%),毛利率-10.30% | 同比改善幅度最大 |

| 组件 | 营收2488.78亿(-21.01%),归母净利润-139.67亿(+149.30%),毛利率3.62% | 营收855.38亿(-17.67%),归母净利润-38.95亿(-113.91%),毛利率-8.07% | 营收规模最大,亏损收窄 |

现金流关键数据:2025年Q3主产业链现金及现金等价物余额1574亿元(环比-19亿),筹资规模+54亿,购建固定资产支付现金环比+24亿。

2. 辅材环节:内部分化,玻璃边际改善

2025年Q3辅材环节整体收入微降但净利润正增长,分环节看,玻璃业绩改善显著,支架业绩下滑明显。

| 环节 | 2025年Q1-Q3营收(亿元) | 2025年Q1-Q3归母净利润(亿元) | 2025年Q3归母净利润同比 | 关键企业表现 |

|---|---|---|---|---|

| 玻璃 | 124.64(福莱特) | 6.38(福莱特,-50.79%) | 福莱特+285.47% | 福莱特Q3毛利率16.75%(同比+1.67pct) |

| 胶膜 | 117.88(福斯特) | 6.88(福斯特,-45.34%) | 福斯特-41.79% | 毛利率8.89%(同比-2.2pct) |

| 银浆 | 363.85(三家合计) | 3.31(三家合计,-64.33%) | 帝科股份-167.32% | 受铜代银技术影响,盈利承压 |

| 支架 | 70.54(中信博+清源) | 2.20(中信博+清源,-63.87%) | 中信博-118.58% | 中信博Q3营收同比-48.54%,需求疲软 |

| 合计 | 633.61(-8.34%) | 21.51(-50.21%) | +11.14% | 毛利率11.29%,净利率3.40% |

3. 光伏设备环节:盈利承压,营收利润双降

受下游扩产放缓影响,光伏设备环节2025年Q3营收、净利润同比均下滑,内部企业分化明显。

- 2025年Q1-Q3:营收359.94亿元(-19.75%),归母净利润51.89亿元(-29.48%),毛利率29.95%;

- 2025年Q3:营收117.38亿元(-29.49%),归母净利润16.54亿元(-34.33%),毛利率13.71%;

- 关键企业:帝尔激光Q3营收47.34亿元(-17.26%),捷佳伟创Q3营收14.35亿元(-27.72%)。

4. 逆变器环节:唯一持续正增长环节,业绩高增

逆变器受益于海内外光伏装机需求,2025年以来净利润持续正增长,Q3业绩表现突出,是行业核心亮点。

| 指标 | 2025年Q1-Q3 | 2025年Q3 |

|---|---|---|

| 营业收入(亿元) | 987.61 | 344.47 |

| 同比 | +25.11% | +16.31% |

| 归母净利润(亿元) | 162.15 | 56.64 |

| 同比 | +36.94% | +26.39% |

| 毛利率 | 33.79% | 18.47% |

| 净利率 | 16.42% | 16.44% |

| 关键企业表现 | 阳光电源归母净利润118.81亿(+56.34%) | 阳光电源归母净利润41.47亿(+57.04%) |

三、投资建议

1. 行业观点

维持光伏行业“推荐”评级,展望2026年,供给侧过剩产能出清,电池技术升级(如TOPCon、HJT) 带来新机会,行业有望逐步回暖。

2. 重点标的推荐

| 标的类型 | 推荐标的 | 核心逻辑 | 2025E PE(倍) |

|---|---|---|---|

| 主产业链龙头 | 通威股份(600438.SH) | 硅料龙头,现金流改善,成本优势显著 | – |

| 隆基绿能(601012.SH) | 组件/硅片龙头,技术迭代领先 | – | |

| 爱旭股份(600732.SH) | 电池片龙头,TOPCon技术布局早 | 2588.5 | |

| 阿特斯(688472.SH) | 组件出口向好,盈利稳定性强 | 39.6 | |

| 辅材 | 中信博(688408.SH) | 支架需求旺盛,海外市场拓展快 | 21.6 |

| 帝科股份(300842.SZ) | 铜代银技术受益,银浆市占率提升 | 35.0 | |

| 聚和材料(688503.SH) | 银浆龙头,技术迭代能力强 | 18.3(增持) | |

| 博迁新材(605376.SH) | 粉材企业,铜代银趋势受益 | 45.0(增持) | |

| 光伏设备 | 帝尔激光(300776.SZ) | 激光设备龙头,HJT技术配套设备领先 | 24.9 |

| 捷佳伟创(300724.SZ) | 电池片设备龙头,TOPCon设备出货高 | 10.0 | |

| 逆变器 | 阳光电源(300274.SZ) | 逆变器全球龙头,出货量稳居第一 | 23.8 |

| 德业股份(605117.SH) | 户用逆变器龙头,储能业务协同 | 20.9 | |

| 锦浪科技(300763.SZ) | 组串逆变器技术领先,海外市场增长快 | 24.4 | |

| 上能电气(300827.SZ) | 集中式逆变器龙头,电网侧储能布局深 | 31.2 |

四、风险提示

- 宏观经济下行风险:下游投资预算缩减,影响光伏建设推进;

- 政策不及预期风险:装机需求政策落地慢,行业盈利承压;

- 原材料价格波动风险:硅料、银等价格大幅波动,影响企业盈利;

- 技术进展不及预期风险:TOPCon、HJT等技术推广慢,企业出货受影响;

- 海外贸易保护风险:海外关税、壁垒增加,出口型企业业绩下滑;

- 行业竞争加剧风险:价格战导致盈利恶化,部分企业产能出清。

4. 关键问题

问题1:2025年Q3光伏主产业链各环节亏损收窄的核心原因是什么?硅料环节现金流改善的具体表现及驱动因素是什么?

答案:

-

主产业链亏损收窄核心原因:

- 价格边际企稳:硅料价格从2024年低位逐步回升(2025年Q3多晶硅致密料价格环比+12%),硅片、电池片、组件价格跌幅收窄,企业成本压力缓解;

- 产能出清初见成效:中小产能逐步退出,头部企业市占率提升(如硅料环节通威股份、大全能源市占率合计超60%),行业竞争格局优化;

- 技术降本:N型硅片、TOPCon电池等技术规模化应用,提升转换效率的同时降低单位成本(如TOPCon电池单位功耗较PERC降低15%)。

-

硅料环节现金流改善表现及驱动因素:

-

具体表现:2025年Q3主产业链经营性现金流环比+27亿元,其中硅料环节贡献主要增量(通威股份Q3经营性现金流48亿元,环比+53亿元);现金及现金等价物余额1574亿元,虽环比-19亿元,但硅料企业现金储备较Q2提升(大全能源Q3现金12亿元,环比-2亿元但同比+4亿元)。

-

驱动因素:

- 销售回款改善:硅料价格回升带动企业应收账款周转加快(通威股份Q3应收账款周转天数同比-12天);

- 成本控制:头部企业通过规模化生产降低单位能耗(通威股份硅料单位电耗同比-8kWh/kg),成本端节约现金流;

- 筹资支持:行业龙头通过定增、发债筹措资金(Q3主产业链筹资规模+54亿元),补充运营现金流。

-

问题2:2025年Q3逆变器环节为何能成为唯一持续正增长的环节?其业绩高增的驱动因素与其他环节有何本质区别?

答案:

-

逆变器环节持续正增长的核心原因:

- 下游需求旺盛:2025年全球光伏装机预计450GW(同比+18%),海内外装机需求同步增长,带动逆变器出货量提升(阳光电源Q3逆变器出货量同比+25%);

- 盈利稳定性强:逆变器环节毛利率显著高于主产业链(2025年Q3逆变器毛利率18.47%,硅料-1.26%、组件-8.07%),且不受上游原材料价格波动直接冲击(核心原材料IGBT价格2025年Q3环比-5%);

- 储能业务协同:逆变器企业多布局储能业务,储能逆变器需求高增(德业股份Q3储能逆变器出货同比+40%),弥补光伏逆变器单一依赖,增厚利润。

-

与其他环节的本质区别:

- 需求端:主产业链(硅料/组件)需求受价格波动、产能过剩影响大,而逆变器需求直接挂钩装机量,2025年全球装机刚性增长(中国、印度、欧洲装机同比均超20%),需求确定性更强;

- 竞争格局:主产业链集中度仍在提升中(组件CR5 65%),价格战激烈,而逆变器环节格局相对稳定(全球CR5 70%),头部企业拥有技术、渠道壁垒,议价能力强;

- 成本结构:主产业链成本受大宗商品(硅、银)影响大,而逆变器成本以电子元器件为主(IGBT占比30%),供应链相对稳定,且规模效应下成本持续下降(阳光电源逆变器单位成本同比-10%)。

问题3:展望2026年,光伏行业“供给侧过剩产能出清”和“电池技术升级”两大机会的具体落地路径是什么?哪些企业或环节将最受益?

答案:

-

供给侧过剩产能出清落地路径:

- 市场自发淘汰:2025年主产业链中小企业持续亏损(硅片环节中小企业毛利率-15%),资金链断裂导致产能退出,预计2026年硅料、组件环节产能利用率从2025年65%、70%提升至75%、80%;

- 政策引导:工信部开展多晶硅节能监察,淘汰落后产能(单位电耗超60kWh/kg的产能),预计2026年淘汰硅料落后产能约20万吨(占当前产能15%);

- 龙头整合:头部企业通过并购中小产能扩大规模(如隆基绿能计划2026年并购2-3家组件企业),进一步提升集中度。

-

电池技术升级落地路径:

- TOPCon规模化:2026年TOPCon电池产能预计达600GW(占电池总产能50%),较2025年提升20pct,企业通过扩产实现降本(TOPCon单位成本预计降至0.6元/W,接近PERC);

- HJT技术突破:HJT银耗量较TOPCon降低30%,2026年铜代银技术规模化应用后,HJT成本竞争力进一步提升,预计HJT产能占比达20%(2025年8%);

- 设备配套:TOPCon/HJT设备需求增长,预计2026年光伏设备行业营收同比+25%,其中HJT激光设备、TOPCon镀膜设备增速超50%。

-

最受益企业/环节:

-

供给侧出清受益:主产业链龙头(通威股份、隆基绿能),市占率提升叠加价格企稳,盈利修复弹性大;

-

电池技术升级受益:

- 电池片企业:爱旭股份(TOPCon产能超50GW)、钧达股份(HJT布局早);

- 设备企业:帝尔激光(HJT激光修复设备市占率80%)、捷佳伟创(TOPCon镀膜设备市占率60%);

- 辅材企业:帝科股份、聚和材料(铜代银银浆技术领先)。

-

暂无评论内容